Анализ деловой активности заключается в исследовании уровней и динамики разнообразных финансовых коэффициентов — показателей оборачиваемости. Они очень важны для организации.

Во-первых, от скорости оборота средств зависит размер годового оборота.

Во-вторых, с размерами оборота, а следовательно, и с оборачиваемостью связана относительная величина условно-постоянных расходов: чем быстрее оборот, тем меньше на каждый оборот приходится этих расходов.

В-третьих, ускорение оборота на той или иной стадии кругооборота средств влечет за собой ускорение оборота и на других стадиях. Финансовое положение организации, ее платежеспособность зависят от того, насколько быстро средства, вложенные в активы, превращаются в реальные деньги.

| А. Общие показатели оборачиваемости | ||

| Коэффициент общей оборачиваемости капитала |

| Показывает эффективность использования имущества |

| Коэффициент отдачи собственного капитала |

| Показывает скорость оборота собственного капитала. Сколько тыс.рублей выручки приходится на 1 тыс.руб. вложенного собственного капитала |

| Б. Показатели управления активами | ||

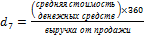

| Оборачиваемость денежных средств |

| Показывает срок оборота денежных средств |

| Коэффициент оборачиваемости средств в расчетах |

| Показывает количество оборотов средств в дебиторской задолженности за отчетный период |

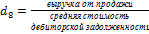

| Срок погашения дебиторской задолженности |

| Показывает, за сколько в среднем дней погашается дебиторская задолженность организации |

| Коэффициент оборачиваемости кредиторской задолженности |

| Показывает расширение или снижение коммерческого кредита,предоставляемого организации |

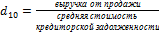

| Срок погашения кредиторской задолженности |

| Показывает средний срок возврата долгов организации по текущим обязательствам |

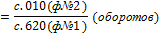

Оборачиваемость средств, вложенных в имущество организации, может оцениваться:

|

|

а) скоростью оборота — количеством оборотов, которое делают за анализируемый период капитал организации или его составляющие;

б) периодом оборота — средним сроком, за который возвращаются в хозяйственную деятельность организации денежные средства, вложенные в производственно-коммерческие операции.

Производственный цикл – период полного оборота материальных элементов оборотных активов, используемых для обслуживания производственного процесса, начиная с момента их поступления в организацию и заканчивая моментом отгрузки изготовленной из них готовой продукции покупателям.

Операционный цикл – период полного оборота всей суммы оборотных активов, в процессе которого происходит смена отдельных их видов.

Разрыв между сроком платежа по своим обязательствам перед поставщиками и получением денег от покупателей является финансовым циклом, в течение которого денежные средства отмечены из оборота.

Финансовый цикл – период полного оборота денежных средств, инвестированных в оборотные активы, начиная с момента погашения кредиторской задолженности за полученные сырье, материалы и полуфабрикаты и заканчивая инкассацией ДЗ за поставленную ГП.