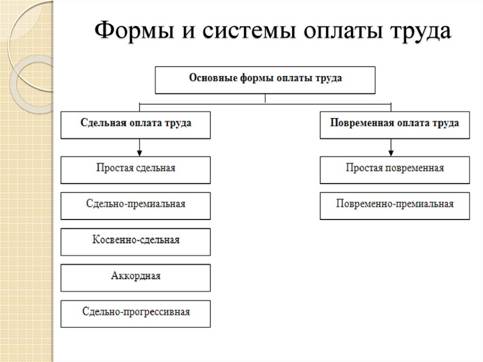

Тема: Формы оплаты труда.

Основными формами тарифной системы оплаты труда являются повременная и сдельная.

Отличие между повременной и сдельной оплатой труда в том, что при повременной оплате труда оплата зависит от количества отработанного времени, а при сдельной – от количества:

· произведенных единиц продукции,

· выполненных операций.

Повременная форма оплаты труда.

· Зарплата сотрудников при повременной оплате определяется исходя из их квалификации и количества отработанного ими времени.

· Данная форма оплаты труда применяется тогда, когда труд сотрудника не подлежит нормированию или слишком тяжело организовать учет выполненных операций.

Обычно повременная система оплаты труда применяется при оплате труда административно – управленческого персонала, а так же сотрудников вспомогательного производства и обслуживающего хозяйства.

Кроме того, такая форма оплаты применяется при оплате труда совместителей.

При простой повременной форме оплаты труда заработная плата выплачивается за определенное количество отработанного времени и не зависит от количества выполненных операций.

Расчет осуществляется исходя из тарифной ставки или оклада и количество отработанного времени.

Сумма заработной платы определяется как произведение тарифной ставки (должностного оклада) на величину фактически отработанного времени.

В случае, если месяц отработан сотрудником не полностью, то заработная плата будет начислена сотруднику только за фактически отработанное время.

Если компания применяет почасовую или поденную системы оплаты труда, то зарплата сотрудника будет определяться исходя из часовой (дневной) ставки помноженной на число фактически отработанных часов или дней.

Заработная плата, начисленная за фактически отработанное время по установленным тарифным ставкам или окладам, называется простой повременной.

При повременно-премиальной форме оплаты труда при расчете зарплаты учитывается не только отработанное время, но и количество/качество работы, исходя из которых сотруднику начисляется премия.

Размер премии может устанавливаться в процентах от оклада (тарифной ставки) сотрудника, в соответствии с действующими в компании:

· положением о премировании,

· коллективным договором,

· приказом руководителя компании.

Таким образом, сумма заработка сотрудника будет определяться как произведение тарифной ставки на величину фактически отработанного времени плюс премия по итогам работы.

Система оплаты труда, при которой работник сверх оплаты в соответствии с отработанным временем и окладом получает премию за достижение определенных количественных и качественных показателей, называется повременно-премиальной.

Сдельная форма оплаты труда.

Заработная плата сотрудникам при применении сдельной оплаты труда рассчитывается исходя из конечных результатов их работы (с учетом количества и качества произведенной продукции, выполненных работ).

Сдельная форма оплаты труда стимулирует сотрудников к повышению производительности и качества выполняемых работ.

Размер заработной платы определяется на основании сдельных расценок, предусмотренных за выполнение каждой единицы продукции, операции.

Сдельная форма оплаты труда используется в организациях, которые имеют возможность четкой фиксации количества и качества производимой продукции, выполненных операций.

Сдельная форма оплаты труда, в свою очередь, разделяется, в зависимости от выбранного способа расчеты заработной платы на следующие виды:

· Прямая сдельная оплата труда.

· Сдельно-премиальная оплата труда.

· Сдельно-прогрессивная оплата труда.

· Косвенно-сдельная оплата труда.

· Аккордная оплата труда.

При использовании прямой сдельной формы оплаты труда, заработная плата сотрудников напрямую зависит от количества изготовленных единиц продукции и выполненных операций.

Расчет зарплаты осуществляется исходя из сдельных расценок. Количество изготовленных единиц продукции (выполненных операций) умножается на соответствующие сдельные расценки.

При сдельно-премиальной оплате труда, заработная плата сотрудников состоит из двух частей:

· Первая часть рассчитывается исходя из выработки и сдельных расценок.

· Вторая часть состоит из премии, рассчитываемой в % от суммы сдельного заработка.

При этом, порядок расчета премии, а также перечень условий, от которых она зависит (например – выполнение и перевыполнение плана, уменьшение % брака, сокращение сроков выполнения работ) устанавливается в положении о премировании компании.

При использовании сдельно-прогрессивной формы оплаты труда, заработная плата сотрудников рассчитывается следующим образом:

· За изготовление продукции/выполнение операций в пределах норм зарплата рассчитывается по твердым расценкам.

· За изготовление продукции/выполнение операций сверх установленных норм зарплата рассчитывается по повышенным (прогрессивным) расценкам.

При этом, расценки на продукцию/работы сверх норм могут повышаться в зависимости от объемов перевыполнения в соответствии с утвержденной в компании таблицей расценок.

Использование косвенно-сдельной формы оплаты труда обычно осуществляется при расчетах по заработной плате с сотрудниками вспомогательных производств и обслуживающих хозяйств.

Размер заработной платы таких сотрудников зависит от выработки основного рабочего персонала и оплачивается по косвенно-сдельным расценкам за количество продукции/выполненных операций, произведенных компанией.

Так же заработок обслуживающих рабочих может устанавливаться в процентах от заработной платы основных рабочих.

При аккордной оплате труда заработная плата сотрудников не зависит от объема изготовленных единиц продукции/выполненных операций, а устанавливается за комплекс работ.

При этом, в зависимости от того, как на предприятии организован производственный процесс, аккордная оплата труда может быть индивидуально-сдельной и коллективно-сдельной.

В случае индивидуально-сдельной оплаты труда зарплата сотрудника рассчитывается исходя из количества произведенной им продукции и ее качества.

Сумма заработка рассчитывается исходя из сдельных расценок.