Анализ чувствительности показателей широко используется в практике инвестиционного менеджмента. В общем случае он сводится к исследованию зависимости некоторого результативного показателя от вариации значений показателей, участвующих в его определении. Другими словами, этот метод позволяет получить ответы на вопросы вида: что будет с результативной величиной, если изменится значение некоторой исходной величины? Отсюда его второе название - анализ "что будет, если".

Как правило, проведение подобного анализа предполагает выполнение следующих шагов:

1. Задается взаимосвязь между исходными и результирующим показателями в виде математического уравнения или неравенства.

2. Определяются наиболее вероятные значения для исходных показателей и возможные диапазоны их изменения.

3. Путем изменения значений исходных показателей исследуется их влияние на конечный результат.

Проект с меньшей чувствительностью критерия эффективности (NPV, IRR) считается менее рискованным.

Обычная процедура анализа чувствительности предполагает изменение одного исходного показателя, в то время как значения остальных считаются постоянными величинами.

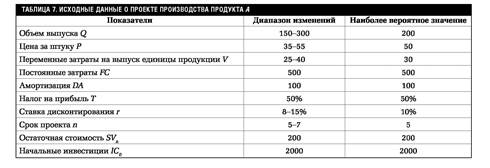

Пример 3. Фирма рассматривает инвестиционный проект, связанный с выпуском продукта А. Полученные в результате опроса экспертов данные о проекте приведены в табл.7. Необходимо провести анализ чувствительности NPV к изменениям ключевых исходных показателей.

Первым этапом анализа согласно сформулированному выше алгоритму является определение зависимости результирующего показателя от исходных.

В данном случае с учетом приведенных в табл.7 обозначений подобная зависимость может быть задана следующим соотношением:

Диапазоны возможного изменения исходных показателей были определены ранее (см. табл.7), поэтому можно приступать к анализу.

Выберем параметр, влияние которого будет исследоваться. Предположим, что таким параметром является цена. Диапазон ее изменений составляет 35-55. Вычислим критерий NPV по формуле (14), варьируя значения цены (например, от 50 до 30 с шагом, равным 5), при этом остальные параметры неизменны.

Результаты проведенных расчетов представлены ниже.

Из результатов анализа следует, что при условии постоянства значений остальных показателей падение цены менее чем на 30% приведет к отрицательной величине чистой приведенной стоимости проекта. Тогда как, например, снижение объемов выпуска Q более чем на 30% при прочих равных условиях все еще обеспечивает положительную величину NPV ( проверьте это самостоятельно).

Анализ чувствительности проекта к другим параметрам проводится аналогичным способом.

Метод анализа чувствительности является хорошей иллюстрацией влияния отдельных исходных показателей на результат. А также можно определить направления дальнейших исследований: если установлена сильная чувствительность результирующего показателя к изменениям конкретного исходного показателя, последнему следует уделить особое внимание.

Вместе с тем данный метод обладает и рядом недостатков, наиболее существенными из которых являются:

жесткая детерминированность моделей, используемых для связи ключевых переменных;

данный метод не позволяет получить вероятностные оценки возможных отклонений исходных и результирующих показателей;

данный метод предполагает изменение одного исходного показателя, в то время как остальные считаются постоянными величинами, однако в действительности показатели взаимосвязаны, и изменение одного из них автоматически приводит к изменению остальных.

Следует отметить, что применение современных компьютеров и специальных пакетов прикладных программ позволяет преодолеть последний из перечисленных недостатков. В частности, в MS Excel можно проводить подобный анализ одновременно по двум параметрам, а в пакетах прикладных программ Project Expert - более чем по двум.

Метод сценариев

Метод сценариев (в отличие от методов, рассмотренных ранее) позволяет совместить исследование чувствительности результирующего показателя с анализом вероятностных оценок его отклонений. В общем случае процедура использования данного метода в процессе анализа инвестиционных рисков включает выполнение следующих шагов.

Определяют несколько вариантов изменения ключевых исходных показателей (например, пессимистический, наиболее вероятный и оптимистический).

Каждому варианту изменения приписывают его вероятностную оценку.

Для каждого варианта рассчитывают вероятное значение выбранного критерия, а также оценки его отклонения от среднего значения.

Проводится анализ вероятностных распределений полученных результатов.

При прочих равных условиях проект с наименьшим стандартным отклонением о считается менее рискованным.

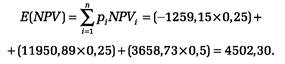

Пример 4. Предположим, что по результатам анализа проекта (пример 3) был составлен ряд сценариев его развития и были определены вероятности их осуществления (табл.8). Необходимо провести анализ собственного риска проекта при условии, что все остальные параметры считаются постоянными (см. табл.7).

Прежде всего необходимо определить значение NPV для каждого сценария, например, с помощью соотношения (14). С целью сокращения необходимых вычислений эти значения представлены в табл.8.

Полученные данные свидетельствуют о том, что разброс возможных результатов достаточно велик.

Определим среднее ожидаемое значение чистой приведенной стоимости NPV - величину Е (NPV):

Для того чтобы вычислить стандартное отклонение, можно воспользоваться следующим соотношением:

Зная основные характеристики распределения NPV, мы можем приступать к проведению вероятностного анализа. Для удобства будем полагать, что величина NPV имеет нормальное распределение вероятностей. Этот закон распределения широко используется на практике. Кроме того, он полностью описывается двумя рассмотренными выше параметрами  и обладает рядом замечательных свойств, существенно упрощающих проведение анализа. В частности, следствием одного из таких свойств, известного как правило "трех сигм", является утверждение, что вероятность попадания нормально распределенной случайной величины в интервал

и обладает рядом замечательных свойств, существенно упрощающих проведение анализа. В частности, следствием одного из таких свойств, известного как правило "трех сигм", является утверждение, что вероятность попадания нормально распределенной случайной величины в интервал  приблизительно равна около 68% (рис.3).

приблизительно равна около 68% (рис.3).

Таким образом, с вероятностью 68% можно утверждать, что NPV проекта будет находиться в интервале 4502,30 ± 4746,02 (от -243,72 до 9248,32). Следовательно, вероятность отклонения от ожидаемого значения в меньшую или большую сторону на величину  будет равна примерно 34%.

будет равна примерно 34%.

Теоретически, зная параметры нормального распределения Е и у, мы можем определить вероятность того, что случайная величина NPV будет меньше (больше) любого заданного значения Х из следующего соотношения:

где Ф - функция Лапласа. Значения функции Лапласа приводятся в специальных справочных статистических таблицах. Для выполнения подобных расчетов можно также использовать стандартные офисные программы типа MS Excel. Ниже приведен фрагмент электронной таблицы MS Excel с результатами вероятностного анализа для рассматриваемого примера (рис.4).

Полученные результаты в целом свидетельствуют о наличии определенного риска применительно к этому проекту. Несмотря на то, что среднее значение NPV ( 4502,30) превышает прогноз экспертов (3658,73), величина этого показателя меньше стандартного отклонения. Вероятность получения нулевого результата равна 17%, таким образом, существует один "шанс" из шести, что вы понесете убытки.

В целом метод сценариев позволяет получить достаточно наглядную картину результатов для различных вариантов реализации проектов. Он обеспечивает менеджера информацией как о чувствительности выбранного критерия эффективности, так и о возможных отклонениях последнего.

Применение программных средств типа MS Excel позволяет значительно повысить эффективность и наглядность подобного анализа путем практически неограниченного увеличения числа сценариев, введения дополнительных (до 32) ключевых переменных, построения графиков распределения вероятностей и т.д. Вместе с тем использование данного метода направлено на исследование поведения только результативных показателей, таких как NPV или IRR. Метод сценариев не обеспечивает пользователя информацией о возможных отклонениях потоков платежей и других ключевых показателей, определяющих в конечном итоге ход реализации проекта. Несмотря на ряд присущих ему ограничений, данный метод успешно применяется во многих разделах инвестиционного и финансового анализа.

Деревья решений

Деревья решений обычно используются для анализа рисков проектов, имеющих обозримое или разумное число вариантов развития. Они особо полезны в ситуациях, когда решения, принимаемые в момент времени t, сильно зависят от решений, принятых ранее, и в свою очередь определяют сценарии дальнейшего развития событий.

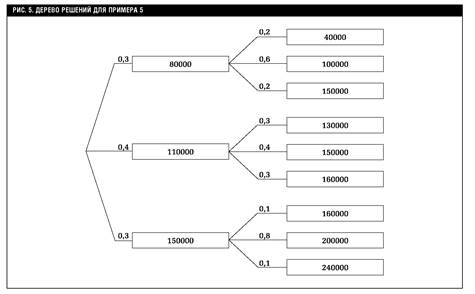

Дерево решений имеет вид графа. Его вершины представляют ключевые состояния, в которых возникает необходимость выбора, а дуги (ветви дерева) - различные события (решения, последствия, операции), которые могут произойти в ситуации, определяемой вершиной. Каждой дуге могут быть приписаны числовые характеристики (нагрузки), например величина платежа и вероятность его осуществления. Графический вид дерева решений для рассматриваемого ниже примера приведен на рис.5.

В общем случае использование данного метода предполагает выполнение следующих шагов.

Для каждого момента времени t определяют проблему и все возможные варианты дальнейшего развития событий.

Отмечают на дереве соответствующую конкретной проблеме вершину и исходящие из нее дуги.

Каждой исходящей дуге приписывают ее стоимостную и вероятностную оценку.

Исходя из значений всех вершин и дуг рассчитывают вероятное значение критерия NPV ( либо IRR, PI).

Анализируют вероятностные распределения полученных результатов.

Пример 5. Рассматривается двухлетний проект, требующий первоначальных вложений в объеме 200 тыс. руб. Согласно экспертным оценкам, приток средств от реализации проекта в первом году с вероятностью 0,3 составит 80 тыс. руб., с вероятностью 0,4 - 100 тыс. руб. и с вероятностью 0,3 - 150 тыс. руб. Показатели притока средств во второй период зависят от результатов, полученных за первый период (табл.9).

Ставка дисконтирования равна 12%. Необходимо построить дерево решений с целью оценки рисков проекта.

Значения NPVi были рассчитаны исходя из дисконтных множителей, равных 0,893 для первого и 0,797 для второго периода соответственно, т.е.:

Значения рi здесь представляют собой совместные вероятности двух событий, т.е. вероятность того, что произойдет и событие 1, и событие 2:

Суммарная ожидаемая NPV рассчитана как сумма произведений NPVi на совместные вероятности рi:

Поскольку суммарная ожидаемая NPV положительна (19024,40), при отсутствии других альтернатив проект можно принять. В общем случае предпочтение следует отдавать проектам с большей ожидаемой NPV ( табл.10).

Следует отметить, что с ростом числа периодов реализации проекта (даже при неизменном количестве альтернатив) структура дерева сильно усложнится.

Например, для трехлетнего проекта число анализируемых путей будет равно уже 27. Весьма полезным и уместным здесь может оказаться шуточный совет: "Деревья решений подобны виноградной лозе: продуктивны только в том случае, если их тщательно и регулярно подрезать".

Быстрый рост сложности вычислений, а также необходимость применения специальных программных средств для реализации подобных моделей - это основные причины невысокой популярности данного метода оценки рисков.

Преодолеть многие ограничения, присущие всем рассмотренным методам, позволяет имитационное моделирование - одно из наиболее мощных средств анализа экономических систем. Вместе с тем его использование требует применения современных компьютеров и соответствующих программных средств.