Вступление

В рыночных условиях любые формы инвестиционной деятельности неразрывно связаны с риском. Будет ли устойчивым спрос на новые продукты и услуги? Какой будет стоимость проекта через определенный промежуток времени? Окупятся ли вложенные средства? Точные ответы на эти и многие другие вопросы, как правило, не могут быть известны заранее.

Объективность существования риска обусловливает вероятностная сущность большинства природных, экономических, социальных, политических, технологических и других процессов, которые оказывают значительное влияние на инвестиционную деятельность хозяйствующего субъекта.

Инвестиционные проекты, осуществляемые в реальном секторе экономики и представляющие собой сложные комплексы технических, организационных, финансовых, кадровых и других решений, принимаемых в условиях неопределенности и изменяющейся внешней среды, могут быть подвержены самым различным видам риска, в том числе рискам, характерным и для других областей человеческой деятельности.

Применительно к инвестиционным проектам, предполагающим реализацию конкретных интересов их основных участников (собственников, кредиторов, заказчиков, подрядчиков, поставщиков, покупателей продукции и т.д.), риск понимается как вероятность потерь или неполучения ожидаемых результатов.

Если есть вероятность наступления ситуации риска, то при принятии решений будущие события не могут быть определены достоверно и однозначно. Как и в любой другой области, в инвестиционной деятельности приходится взвешивать и сопоставлять шансы на получение положительных и нежелательных результатов, анализировать их возможные последствия.

Поэтому одним из наиболее важных и сложных разделов инвестиционного менеджмента по праву считается анализ и оценка потенциальных рисков.

В практике инвестиционного менеджмента используются как качественные ( неформализованные), так и количественные ( формализованные) методы анализа рисков. При этом оба класса методов взаимно дополняют друг друга. Как правило, качественные методы используются для выявления видов и факторов риска, количественные - для определения их числовых характеристик.

Выбор того или иного метода зависит от различных факторов. К числу наиболее существенных из них следует отнести:

вид инвестиционного риска;

степень полноты и достоверности имеющейся информации;

возможность привлечения опытных экспертов;

квалификация разработчиков и менеджеров проекта;

наличие современных информационных технологий, возможность их применения и др.

Следует отметить, что универсального, или пригодного для всех случаев, метода оценки инвестиционных рисков не существует. В связи с этим выбор адекватного метода и эффективность его реализации во многом зависят как от характеристик инвестиционного проекта, так и от компетентности соответствующих специалистов.

К группе качественных методов принято относить следующие: метод экспертных оценок, аналогии, анализа уместности затрат и др. Общая особенность данных методов заключается в том, что все они базируются на практическом опыте, накопленных знаниях, а зачастую и интуиции специалистов в соответствующих областях. Таким образом, полученные результаты являются субъективными. Однако привлечение к оценке опытных специалистов позволяет проанализировать с разных сторон различные аспекты рассматриваемой проблемы, определить наиболее значимые в данном контексте факторы и возможные способы решения этой проблемы, подготовить информацию для ее последующей формализации и построения математических моделей.

Подобные методы применяются в инвестиционном анализе, когда:

необходима субъективность явлений или исследуемых характеристик;

отсутствует необходимая информация или ее недостаточно;

невозможно провести анализ с помощью объективных или приемлемых методов;

отсутствует непосредственно объект исследования (т.е. его еще только предстоит создать в ходе реализации инвестиционного проекта) и т.п.

Количественные методы предполагают оценку конкретных видов риска по одному или нескольким показателям, которые могут быть как "безразмерными" (вероятность, коэффициент вариации и др.), так и выраженными в соответствующих единицах (рублях, процентах, штуках и т.п.). К ним относится широкий класс аналитических, статистических и математических методов, а также ряд методов искусственного интеллекта.

К наиболее популярным количественным методам оценки инвестиционных рисков следует отнести:

метод корректировки ставки дисконтирования;

метод достоверных эквивалентов (коэффициентов достоверности);

анализ точки безубыточности (метод барьерных точек);

анализ чувствительности критериев эффективности;

метод сценариев;

анализ вероятностных распределений потоков платежей;

деревья решений;

имитационное моделирование и др.

Выделенные методы анализа риска представляют особый интерес с точки зрения экономической оценки эффективности инвестиций, поскольку в целом позволяют оценить:

чувствительность интегрального критерия (NPV, IRR, PI [1] и др.) к изменениям значений ключевых показателей;

величины диапазонов возможных изменений интегральных критериев и ключевых показателей, а также их вероятностные характеристики.

Каждый из указанных методов имеет свои преимущества и недостатки, которые будут рассмотрены далее.

Метод корректировки ставки дисконтирования

Метод корректировки ставки дисконтирования с учетом риска является наиболее простым и поэтому широко применяемым на практике. Основная идея метода заключается в корректировке некоторой базовой ставки, которая считается безрисковой или минимально приемлемой (например, ставка доходности по государственным ценным бумагам, предельная или средняя стоимость капитала для фирмы). Корректировка осуществляется путем прибавления величины требуемой премии за риск, после чего производится расчет критериев эффективности инвестиционного проекта (NPV, IRR) по полученной таким образом норме. Решение принимается согласно правилу выбранного критерия.

Наиболее часто предлагается учитывать поправки трех типов: поправки, связанные со страновым риском, риском надежности участников проекта и риском неполучения предусмотренных проектом доходов.

В общем случае, чем больше риск, ассоциируемый с проектом, тем выше должна быть величина премии, которая может определяться экспертным путем, по внутрифирменным процедурам, формальным или официальным методикам.

Например, фирма может установить премию за риск, равную 5% (при расширении уже успешно действующего проекта), 10% (в случае если реализуется новый проект, связанный с основной деятельностью фирмы) и 15% (если проект связан с выпуском продукции, производство и реализация которой требуют освоения новых видов деятельности и рынков). Пусть средняя стоимость капитала для фирмы равна 10%, тогда для перечисленных типов проектов ставка дисконтирования будет равна 15%, 20% и 25% соответственно.

Известным формальным подходом к определению премии за риск при доступности соответствующей информации является применение модели САРМ2.

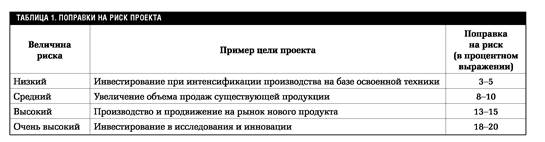

Примером официальной методики может служить постановление Правительства РФ от 22 ноября 1997 г. N1470 "Об утверждении Порядка предоставления государственных гарантий на конкурсной основе за счет средств Бюджета развития Российской Федерации и Положения об оценке эффективности инвестиционных проектов при размещении на конкурсной основе централизованных инвестиционных ресурсов Бюджета развития Российской Федерации" с последующими изменениями и дополнениями, предлагающее следующие поправки на риск (табл.1).

Независимо от того, какой способ определения поправок на риск выбран, к числу главных достоинств рассматриваемого метода можно отнести простоту расчетов, а также доступность.

Вместе с тем данный метод имеет существенные недостатки. По сути, он позволяет привести будущие потоки платежей к настоящему моменту времени (обыкновенное дисконтирование по более высокой ставке), но не несет никакой информации о степени риска (возможных отклонениях результатов). При этом полученные результаты существенно зависят только от величины надбавки за риск.

В рамках этого метода предполагается, что со временем риск увеличивается и коэффициент роста - величина постоянная, что вряд ли может считаться корректным, т.к для многих проектов наличие рисков характерно в начальные периоды, а к концу реализации риски сокращаются. Таким образом, прибыльные проекты, не предполагающие существенное увеличение риска со временем, могут быть оценены неверно и отклонены.

Данный метод не содержит информацию о вероятностных распределениях будущих потоков платежей и не позволяет получить их оценку. Наконец, простота метода существенно ограничивает возможности моделирования различных вариантов - все действия сводятся к анализу зависимости критериев (NPV, IRR и др.) от изменений только одного показателя - ставки дисконтирования.