Рассмотрим пример. Предприятие производит мебель. За последние полгода его продажи возросли благодаря улучшению экономической ситуации и стабильному росту отечественного рынка. В настоящее время есть признаки того, что предприятие чрезмерно расширяет свою деятельность, превышая имеющийся оборотный капитал. Финансового менеджера беспокоит ситуация с ликвидностью. До конца года остается месяц. Оценочные показатели за полные 12 месяцев текущего года и прогнозы на следующий год при действующей политике управления денежными средствами представлены на рис. 4.

Рис. 4. Отчет о прибылях и убытках и баланс, в тыс. долл.

Финансовый директор ищет способы улучшения ситуации с денежными средствами. Рассматривается несколько мер:

· Торговая дебиторская задолженность. Предложить 2%-ную скидку клиентам, которые платят в течение 10 дней после отправления счета. По расчетам, 50% клиентов воспользуются новой системой скидок. Оставшиеся 50% будут продолжать придерживаться существующего среднего срока оплаты.

· Кредиторская задолженность перед поставщиками и запасы. Сократить количество поставщиков и договориться с оставшимися о более выгодных условиях путем введения системы «точно в срок». Цель – снижение прогнозируемой на конец года себестоимости продаж (исключая амортизацию) на 5%, а уровня запасов/незавершенного производства на 10%. Однако количество дней в рамках получаемого предприятием кредита от поставщиков придется сократить до 30, чтобы убедить их снизить цены

Прочая информация:

· Все продажи совершаются в кредит. Согласно официальным действующим условиям продажи оплата производится в течение 30 дней. Проценты за просроченные платежи не начисляются

• Все покупки совершаются в кредит.

· Операционные расходы составят $650 000 как при существующей, так и при предлагаемой политике управления денежными средствами.

• Процентные платежи составят $45 000 при осуществлении новой политики.

• На следующий год планируются капитальные затраты в сумме $550 000.

Задание

1. Составьте прогноз потока денежных средств с учетом того, что:

(i) предприятие не изменит политику управления денежными средствами;

(ii) предложения по управлению дебиторской задолженностью, кредиторской задолженностью перед поставщиками и запасами будут внедрены.

В обоих случаях прогноз составляется на полные двенадцать месяцев, т.е. предложения внедряются с первого дня следующего года.

2. Составьте для финансового директора краткий отчет с оценкой предлагаемых мер. В отчете прокомментируйте финансовые и нефинансовые факторы, которые предприятию следует учесть, прежде чем внедрять новую политику.

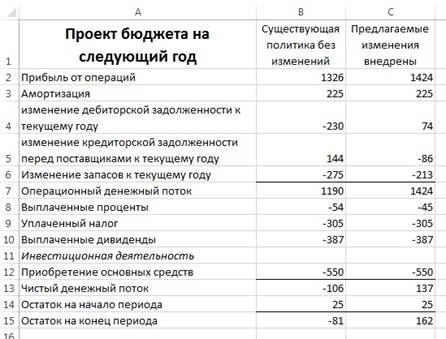

Решение. Рассчитаем, как изменятся основные статьи в случае внедрения изменений (рис. 5).

Рис. 5. Расчет изменения статей бюджета в случае внедрения изменений

После этого сведем данные о бюджете без изменений и бюджете с изменениями в одной таблице (рис. 6).

Рис. 6. Сравнение бюджетов с изменениями и без изменений

Проект отчета финансовому директору. Предлагаемые изменения политики управления оборотным капиталом приведут к следующему:

• В случае внедрения предлагаемых изменений ситуация с денежными средствами улучшится почти на четверть миллиона долларов.

• Проблемы возникли из-за того, что управление торговой дебиторской задолженностью и запасами не соответствовало возросшему объему продаж

• Ликвидность: коэффициент текущей ликвидности, который в текущем году был равен 0,95:1 (отношение всех текущих активов ко всей кредиторской задолженности, включая прочую кредиторскую задолженность), составит в следующем году около 1,2:1 при обоих вариантах. Вопреки ожиданиям, коэффициент улучшится, даже если предприятие не предпримет никаких действий и использует овердрафт. Это происходит благодаря высокому уровню дебиторской задолженности и запасов. Вывод: высокий уровень текущих активов не означает высокого уровня денежных средств. Возможно, коэффициент абсолютной ликвидности является более показательным.

• В прошлом году срок оплаты дебиторской задолженности составил 45 дней, при действующей стратегии прогнозируется увеличение срока до 53 дней, несмотря на то, официальный срок равен 30 дням. Возможно, предприятию следует наладить кредитный контроль, прежде чем предлагать скидки.

• Срок расчетов с поставщиками в текущем году составил 46 дней, и прогнозируются его увеличение в следующем году до 52 дней. Игнорируются ли при этом скидки? Ставит ли это под угрозу отношения с поставщиками?

• Прогнозируется резкое увеличение уровня запасов: в прошлом году – 50 дней, по прогнозу на текущий год – 71 день. При внедрении изменений уровень запасов остается на высоком уровне – 67 дней.

• Прогнозируется снижение процента операционной прибыли с текущих 28,1% до 25,5% в следующем году, если ситуация остается без изменений. При внедрении изменений процент упадет менее значительно – до 27,4%, что приемлемо на фоне улучшения потока денежных средств и экономии на процентах по овердрафту.