Ставку доходности, или доходность по корпоративным и государственным облигациям, долговым распискам можно рассчитать двумя способами

Процентная доходность, называемая также текущей или равномерной доходностью рассчитывается путем деления брутто-процентов на текущую рыночную стоимость ценной бумаги следующим образом:

Процентная доходность = брутто-проценты/рыночная стоимость*100%

Пример. 6%-ная облигация номиналом $100, текущая рыночная стоимость которой равна $90, имеет процентную доходность: 6/90*100% = 6,67% (брутто, или до уплаты налогов).

Сложный процентный доход. Если проценты выплачиваются раз в полгода, поквартально или даже помесячно, для расчета годовой процентной ставки доходности необходимо вычисление сложных процентов.

Пример. Инвестиция ежеквартально дает процентный доход в размере 5% Какова ее годовая доходность?

[(1 + 0,05)4 – 1] х 100% = 21,55%

Доходность к погашению (доходность погашаемой ценной бумаги) – это эффективная (фактическая) доходность погашаемой ценной бумаги с учетом увеличения или снижения стоимости, основанная на том, что ценная бумага была приобретена по цене, отличающейся от стоимости при погашении.

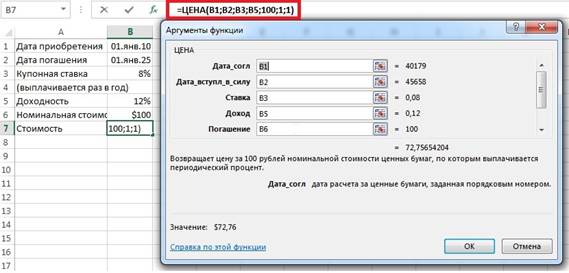

Упражнение. Рассчитайте стоимость облигации, имеющей купонную ставку 8%. Номинальная стоимость в объеме $100 будет выплачена через 15 лет. Другие подобные облигации имеют доходность к погашению в размере 12%.

Решение. Стоимость акции: $8 х (коэффициент аннуитета для t = 15, r = 12) + $100 * (коэффициент дисконта t = 15, r = 12) = ($8 х 6,811) + ($100 х 0,1827) = $72.76

Примечание. Коэффициенты аннуитета и дисконта могут быть найдены по таблицам, но, пожалуй, удобнее воспользоваться функцией Excel =Цена() (рис. 7, см. также Excel-файл)

Рис. 7. Функция Excel =Цена()

Функция возвращает цену за 100 рублей номинальной стоимости ценных бумаг, по которым выплачивается периодический процент. Синтаксис:

ЦЕНА(дата_согл, дата_вступл_в_силу, ставка, доход, погашение, частота, [базис])

Аргументы функции ЦЕНА:

Дата_согл Обязательный. Дата расчета за ценные бумаги (дата продажи ценных бумаг покупателю, более поздняя, чем дата выпуска).

Дата_вступл_в_силу Обязательный. Срок погашения ценных бумаг. Эта дата определяет момент, когда истекает срок действия ценных бумаг.

Ставка Обязательный. Годовая купонная процентная ставка для ценных бумаг.

Доход Обязательный. Годовой доход по ценным бумагам.

Погашение Обязательный. Выкупная стоимость ценных бумаг в расчете на 100 рублей номинальной стоимости.

Частота Обязательный. Количество купонных выплат в год. Для ежегодных выплат частота равна 1; для полугодовых — 2; для ежеквартальных — 4.

Базис Необязательный. Используемый способ подсчета дней (я использовал параметр 1 подставляющий фактическое число дней в месяце и в году)

Мы складываем чистую приведенную стоимость (NPV) процентных платежей за 15 лет и приведенную стоимость суммы, получаемой при погашении. Можно на этом же примере рассчитать доходность к погашению (YTM). Если известно, что цена облигации составляет $78,40, какова будет доходность к погашению? Это в сущности является расчетом внутренней нормы рентабельности. Можно воспользоваться функцией Excel =Доход(). Функция возвращает доходность ценных бумаг, по которым производятся периодические выплаты процентов. Функция ДОХОД используется для вычисления доходности облигаций. Синтаксис:

ДОХОД(дата_согл, дата_вступл_в_силу, ставка, цена, погашение, частота, [базис])

В нашем примере доходность составляет 11% (расчеты см. лист «Рис. 7» Excel-файла).

Купонная ставка. Под этим понятием часто неверно понимается отношение номинальной стоимости к рыночной стоимости и отношение купонной ставки (по долговому инструменту) к ставке доходности. При выпуске облигации долговые расписки или иные долговые инструменты с фиксированной доходностью имеют «купонную» ставку. Это процентная ставка, выплачиваемая по номинальной стоимости долгового обязательства. В отличие от акций, которые редко выпускаются по номинальной стоимости, данные долговые обязательства часто выпускаются в соответствии с номиналом, обычно $100 подлежат уплате за облигацию номинальной стоимостью $100. В момент выпуска процентная ставка фиксируется на уровне действующей на тот момент рыночной процентной ставки по облигациям с таким же сроком погашения. Кроме того, на рыночную процентную ставку влияет кредитный рейтинг компании.

Пример. Компания выпускает облигации по номинальной стоимости с купонной ставкой 12%. Это означает, что на каждые $100 долгового инструмента покупатель получит $12 брутто-процентов в год. Предположим, что проценты выплачиваются один раз в год (обычно они выплачиваются два раза в год, но это потребует более сложных расчетов). Господин А 1 января 2002 года приобрел указанные долговые инструменты на сумму $1000. Ежегодно, пока облигация принадлежит ему, он будет получать $120 в качестве процентов. Такое положение вещей продлится до срока погашения облигации или до продажи облигации на рынке. Если доходность альтернативных вложении для инвесторов в облигации с подобным риском и сроком погашения составляет 12%, то купонная ставка и норма рентабельности одинаковы.

Однако предположим, что инфляция растет более быстрыми темпами, чем предполагалось во время выпуска облигации. В январе 2004 года доходность альтернативных вложений для инвесторов в подобные облигации выросла до 15%. Г-н А продолжает получать $120 на $1000 номинальной стоимости, но теперь ни один покупатель не заплатит $1000, чтобы получить 12% дохода, – теперь покупателю нужно 15%. Поэтому облигация падает в цене до уровня, при котором доход по долговому инструменту составляет 15%, т.е. $80 за облигацию номинальной стоимостью $100.

Господин В приобретает облигацию номинальной стоимостью $1000 в январе 2004 года. Он будет получать $120 в год в качестве процентов, как и г-н А, но поскольку г-н В заплатил $800, его доход составит 15% (120/800*100%). Купонная ставка остается на уровне 12%, номинальная стоимость – $1000, но ставка доходности 15% и рыночная стоимость – $800.

Краткосрочные инвестиции [3]

Ниже приводятся примеры вариантов краткосрочных инвестиций, которые могут быть рассмотрены компанией.

Казначейские векселя выпускаются центральным банком и гарантируются правительством выпускающей страны. Процентный доход не выплачивается, но они выпускаются ниже номинала и будут погашены по номинальной стоимости после установленного срока. Например, в Великобритании срок погашения по казначейским векселям, составляет 91 день. Эти инструменты являются передаваемыми, поэтому векселя могут быть проданы на дисконтном рынке в любой момент до наступления срока погашения. В цене, по которой продаются казначейские векселя, заложена подразумеваемая процентная ставка.

Банковские вклады. Банки предлагают целый ряд возможностей для инвестиций, приносящих процентный доход. Срочный вклад предлагает фиксированную ставку на фиксированный срок, обычно от 1 месяца до 6 лет. Для коротких сроков, чаще всего до 3 месяцев, может быть предусмотрена переменная ставка, зависящая от ставок на денежном рынке.

Депозитные сертификаты (ДС) выпускаются банками по фиксированной процентной ставке на фиксированный срок (обычно от 3 до 5 лет). ДС являются передаваемыми инструментами, они активно продаются и покупаются на вторичном рынке, что означает, что держатель ДС может в любой момент продать эту инвестицию на дисконтном рынке.

Счета денежного рынка. Большинство крупных финансовых учреждений предлагают схемы инвестиции в денежный рынок по переменным процентным ставкам. В Великобритании существует большой денежный рынок межбанковских займов и ссуд, сроки по которым варьируются от одного дня до 12 месяцев и более. Крупные компании могут предоставлять излишки денежных средств в качестве займов непосредственно банку-заемщику на межбанковском рынке.

Депозиты местных органов власти. Местным органам власти требуются краткосрочные денежные средства на сроки от одного дня до 12 месяцев и более. По вышеуказанным депозитам выплачиваются проценты.

Коммерческие бумаги. Крупные компании могут выпускать необеспеченные краткосрочные долговые обязательства, называемые коммерческими бумагами. С рок погашения таких долговых обязательств обычно не превышает 9 месяцев, чаще всего от одной недели до 3 месяцев. Коммерческая бумага является передаваемым инструментом, поэтому они могут быть проданы на дисконтном рынке в любое время до достижения срока погашения. В цене, по которой продается коммерческая бумага, заложена подразумеваемая процентная ставка.

Облигации местных органов власти. Данные облигации выпускаются местными органами власти и могут быть приобретены с доходностью, соответствующей сроку до погашения. Это свободнообращающиеся инструменты, однако по сравнению с большинством рыночных ценных бумаг они имеют более низкую ликвидность, хотя это зависит от величины муниципалитета.

Корпоративные облигации выпускаются компаниями для привлечения финансирования за счет долговых обязательств. Облигации долгосрочные, свободнообращающиеся и могут быть проданы на денежном рынке в любой момент. Уровень ликвидности зависит от их суммарного объема, выпушенного компанией. Степень риска зависит от каждой конкретной компании и условий облигационного займа, кредитные рейтинги могут быть предоставлены кредитными рейтинговыми агентствами.

Государственные облигации – это облигации, выпущенные правительством. Риск неисполнения обязательств по ним обычно ниже (это зависит от выпустившего их правительства). Облигации свободно обращаются на денежных рынках и чаще всего более ликвидны, чем корпоративные облигации, поскольку выпускаются в больших объемах.

Риск и доходность. При вложении излишков денежных средств в краткосрочные инструменты необходимо взвесить соотношение доходности и риска. Кроме того, должна быть проанализирована ликвидность инвестиции, а именно насколько быстро, при необходимости данную инвестицию можно продать.

· Риск неисполнения обязательств – риск того, что при инвестировании в инструменты с фиксированной процентной ставкой проценты и/или основная сумма не будут выплачены согласно графику. Большинство краткосрочных инвестиций в рыночные ценные бумаги ограничиваются инвестициями с незначительным риском неисполнения обязательств.

· Ценовой риск. В случае непредусмотренного заранее изменения процентных ставок, меняется и рыночная стоимость ценной бумаги. Так при неожиданном подъеме процентных ставок стоимость рыночной бумаги с фиксированной процентной ставкой понизится до уровня, при котором ее доходность будет равняться рыночному уровню доходности ценных бумаг этого вида. В случае хранения до срока погашения, выплачивается полная номинальная стоимость, однако это не отменяет риск упущенной возможности получить более высокие проценты по альтернативным инвестициям. Обычно финансовые менеджеры стремятся избежать высокого ценового риска.

· Курсовой риск. Если средства инвестированы в иностранной валюте, существует риск того, что изменения обменного курса уменьшат стоимость основной суммы займа в пересчете на национальную валюту. С учетом этого факта компания может приобрести юридическое лицо за рубежом, тогда инвестиция может рассматриваться как хеджирование в плане валютных операций. Это действительно может уменьшить риск. Однако, безусловно, это зависит от страны, в которой приобретается юридическое лицо.

· Риск изменения налогообложения и законодательства. Непредвиденные изменения ставок налогообложения и законодательства могут повлиять на рыночную стоимость рыночной ценной бумаги.

· Доходность. Обычно менеджеры стремятся к максимально возможной доходности при приемлемом уровне риска и ликвидности. Маловероятно, что краткосрочные излишки денежных средств будут инвестированы в акции по причине рисков, связанных с получением такой доходности за короткий срок.

· Ликвидность. Менеджерам следует учитывать особенности процедуры получения инвестированных средств, на случай если прогнозы окажутся неточными. Например, казначейские векселя и депозитные сертификаты могут обращаться на рынке и быть проданы в любой момент, в то время как срочные вклады могут быть недоступны до истечения срока вклада.

Заключение. Мы рассмотрели способы управления финансами компаний. Указанные способы направлены на улучшение потока денежных средств компании в целях минимизации финансовых затрат, максимизации доходности временно свободных денежных средств и ограничения рисков. Эффективное управление денежными средствами вносит значительный вклад в показатели эффективности и стоимость компании.

[1] Заметка подготовлена на основании материалов CIMA

[2] Наилучшим образом, на мой взгляд, эта тема изложена в одной из глав книги Ричарда Брейли и Стюарта Майерса «Принципы корпоративных финансов»; см. Приведенная стоимость и альтернативные издержки

[3] Предлагаемые инструменты, в первую очередь, могут быть использованы на развитых западных рынках; см. также здесь. В России в основном используются краткосрочные банковские депозиты и проценты, начисляемые на остатки денежных средств на счетах компаний.