Краткое содержание темы. Экономическое содержание и сущность расходов бюджета. Расходные обязательства. Бюджетные обязательства. Бюджетные ассигнования

Виды бюджетных расходов. Запланированные и незапланированные (внезапные) расходы. Текущие и капитальные расходы. Расходы федерального бюджета, расходы бюджетов субъектов федерации, расходы местных бюджетов.

Расходные обязательства публично-правовых образований.

Особенности бюджетного процесса Нижегородской области

5.1. Экономическое содержание и сущность расходов бюджета

В соответствие с БК РФ расходы бюджета — выплачиваемые из бюджета денежные средства, за исключением средств, являющихся источниками финансирования дефицита бюджета.

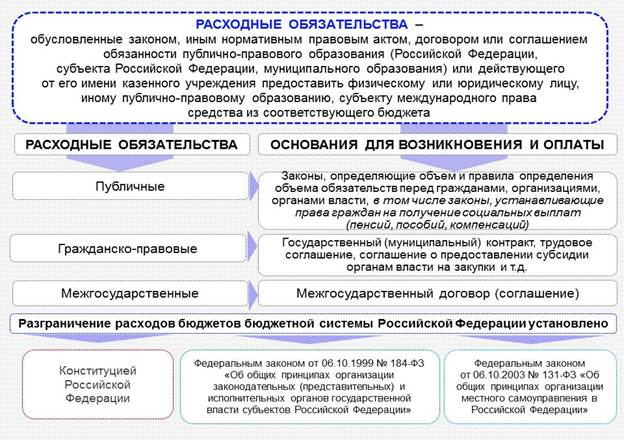

Формирование расходов бюджетов всех уровней бюджетной системы РФ осуществляется в соответствии с расходными обязательствами, которые представляют собой обусловленные законом, иным нормативным правовым актом, договором или соглашением обязанности публично-правового образования (РФ, субъекта РФ, муниципального образования) или действующего от его имени бюджетного учреждения предоставить физическому или юридическому лицу, иному публично-правовому образованию, субъекту международного права средства из соответствующего бюджета (рис. 4.1.).

Рис. 4.1. Классификация бюджетных обязательств.

Бюджетные обязательства - расходные обязательства, подлежащие исполнению в соответствующем финансовом году.

Понятие «расходное обязательство» было введено в БК РФ в 2004 г. в связи с реформой разграничения полномочий органов власти различных уровней.

Методология формирования расходов бюджетов значительно меняется в условиях необходимости повышения результативности бюджетных расходов. Введен целый ряд новых терминов, среди которых - бюджетные ассигнования - предельные объемы денежных средств, предусмотренных в соответствующем финансовом году для исполнения бюджетных обязательств.

К бюджетным ассигнованиям (ст.69 БК РФ) относятся ассигнования на:

Ø оказание государственных (муниципальных) услуг, в том числе ассигнования на оплату государственных (муниципальных) контрактов на поставку товаров, выполнение работ, оказание услуг для государственных (муниципальных) нужд;

Ø социальное обеспечение населения;

Ø предоставление бюджетных инвестиций юридическим лицам, не являющимся государственными (муниципальными) учреждениями;

Ø предоставление субсидий юридическим лицам (за исключением субсидий государственным (муниципальным) учреждениям), индивидуальным предпринимателям, физическим лицам;

Ø предоставление межбюджетных трансфертов;

Ø предоставление платежей, взносов, безвозмездных перечислений субъектам международного права;

Ø обслуживание государственного (муниципального) долга.

Ø исполнение судебных актов по искам к РФ, субъектам РФ, муниципальным образованиям о возмещении вреда, причиненного гражданину или юридическому лицу в результате незаконных действий (бездействия) органов государственной власти (государственных органов), органов местного самоуправления либо должностных лиц этих органов.

Основными из этого перечня являются бюджетные ассигнования на оказание государственных (муниципальных) услуг и бюджетные ассигнования на социальное обеспечение населения (включающие в том числе бюджетные ассигнования на исполнение публичных обязательств).

При этом определяется, что:

Ø государственные (муниципальные) услуги (работы) - услуги (работы), оказываемые (выполняемые) органами государственной власти (органами местного самоуправления), государственными (муниципальными) учреждениями и в случаях, установленных законодательством РФ, иными юридическими лицами;

Ø государственное (муниципальное) задание - документ, устанавливающий требования к составу, качеству и (или) объему (содержанию), условиям, порядку и результатам оказания государственных (муниципальных) услуг (выполнения работ)

Ø публичные обязательства - обусловленные законом, иным нормативным правовым актом расходные обязательства публично-правового образования перед физическим или юридическим лицом, иным публично-правовым образованием, подлежащие исполнению в установленном соответствующим законом, иным нормативным правовым актом размере или имеющие установленный указанным законом, актом порядок его определения (расчета, индексации);

Ø публичные нормативные обязательства - публичные обязательства перед физическим лицом, подлежащие исполнению в денежной форме в установленном соответствующим законом, иным нормативным правовым актом размере или имеющие установленный порядок его индексации, за исключением выплат физическому лицу, предусмотренных статусом государственных (муниципальных) служащих, а также лиц, замещающих государственные должности РФ, государственные должности субъектов РФ, муниципальные должности, работников казенных учреждений, военнослужащих, проходящих военную службу по призыву (обладающих статусом военнослужащих, проходящих военную службу по призыву), лиц, обучающихся (воспитанников) в государственных (муниципальных) образовательных учреждениях.

Органы государственной власти и органы местного самоуправления обязаны вести реестры расходных обязательств — это используемый при составлении проекта бюджета свод (перечень) законов, иных нормативных правовых актов, муниципальных правовых актов, обусловливающих публичные нормативные обязательства и (или) правовые основания для иных расходных обязательств с указанием соответствующих положений (статей, частей, пунктов, подпунктов, абзацев) законов и иных нормативных правовых актов, муниципальных правовых актов с оценкой объемов бюджетных ассигнований, необходимых для исполнения включенных в реестр обязательств.

Таким образом, создается правовая основа для формирования в качестве базовой единицы бюджетного процесса связки: «расходное обязательство - бюджетное ассигнование - государственное (муниципальное) задание».

Формой проявления этих отношений выступают конкретные виды бюджетных расходов, причем их многообразие обусловлено действием целого ряда факторов:

природой и функциями государства,

уровнем социально экономического развития страны,

разветвленностью связей бюджета с национальной экономикой,

административно – территориальным устройством государства и т.п.

Различное сочетание названных факторов порождают ту или иную систему расходов конкретного бюджета на определенном этапе общественного развития.

Формирование статей расходов бюджетов всех уровней бюджетной системы РФ, должно базироваться на единых:

Ø методологических основах;

Ø нормативах минимальной бюджетной обеспеченности;

Ø нормативах финансовых затрат на оказание государственных услуг.

Указанные методологические и нормативные основы устанавливаются Правительством РФ. Органам власти субъектов РФ и органам местного самоуправления законодательством передано право с учетом имеющихся финансовых возможностей увеличивать такие нормативы финансовых затрат на оказание государственных, муниципальных услуг.

Виды бюджетных расходов

Расходы можно классифицировать по различным основаниям (см. табл. 4.1)

Таблица 4.1. Виды расходов

| Признак классификации расходов | Характеристика расходов |

| Функциональный | В соответствии с бюджетной классификацией (1 тема). |

| Степень предсказуемости наступления необходимости несения расходов | Запланированные |

| незапланированные (внезапные); | |

| Экономическое содержание | Текущие |

| Капитальные (включая инвестиции) | |

| Принадлежность к уровню бюджета | расходы федерального бюджета |

| расходы бюджетов субъектов РФ, | |

| расходы местных бюджетов |

Запланированные расходы – это расходы, предусмотренныезаконом о бюджете на соответствующий период.

Незапланированные расходы – это расходы, возникающие в процессе исполнения бюджета в непредвиденных случаях. Однако непредвиденные расходы должны быть обеспечены источником финансирования, иначе само признание необходимости таких внезапных (не предвиденных ранее) расходов станет фикцией, т. е. расходы юридически закреплены, но отсутствует механизм исполнения такой не обеспеченной нормы бюджетного права. С этой целью в бюджетном законодательстве закреплен принцип, согласно которому в случаях, когда принимается федеральный закон либо другой правовой акт, предусматривающий увеличение финансирования по существующим видам расходов или введение новых видов расходов бюджетов, которые до принятия законодательного акта не финансировались ни одним бюджетом, указанный правовой акт должен содержать нормы, определяющие источники и порядок финансирования новых видов расходов бюджетов, в том числе в случае необходимости передачи финансовых ресурсов на новые виды расходов в бюджеты других уровней. Но при определении источников финансирования новых видов расходов нельзя таким образом увеличивать дефицит бюджетов. Общие параметры соотношения доходов бюджетов и их расходов, по возможности, должны оставаться неизменными.

Под капитальными расходами бюджетов понимается та часть государственных и муниципальных расходов, которой обеспечивается инновационная и инвестиционная деятельность. К таким расходам относятся:

· осуществление инвестиций в действующие или вновь создаваемые юридические лица в соответствии с утвержденной инвестиционной программой;

· предоставление бюджетных кредитов юридическим лицам на инновационные цели;

· проведение капитального ремонта различного государственного и муниципального имущества;

· осуществление иных расходов, связанных с расширенным производством;

· расходы, при осуществлении которых создается или увеличивается имущество, находящееся в собственности соответственно Российской Федерации, субъектов Российской Федерации, муниципальных образований и т.д.

Под текущими расходами бюджетов понимается часть та государственных и муниципальных расходов, осуществлением которой обеспечивается текущее финансирование бесперебойного функционирования органов государственной власти, органов местного самоуправления, бюджетных учреждений, оказание государственной поддержки другим бюджетам и отдельным отраслям экономики в форме дотаций, субсидий и субвенций на текущее функционирование. Кроме того, к текущим расходам относятся также любые другие необходимые для функционирования государства расходы бюджетов, которые в соответствии с бюджетной классификацией Российской Федерации не могут быть включены в капитальные расходы.