Подотчетные суммы выдаются на определенные цели, и когда выполнение этих целей будет подтверждено соответствующими документами, средства списываются с дебета счета 71. Например, если денежные средства выдавались на командировку, связанную с деятельностью организации (предположим, для выполнения договоренностей по заключенным договорам.) – средства со счета 71 можно списать на счет 26. Если подотчетное лицо занималось закупкой материалов – логично будет отнести эти расходы на счет 10. Расходы можно учесть и на счете 97 «Расходы будущих периодов» в том случае, если командировка была связана с заключением договоров. Учтенные на счете 97 расходы будут приняты к учету лишь тогда, когда наступит учетный период, к которому относится заключенный договор.

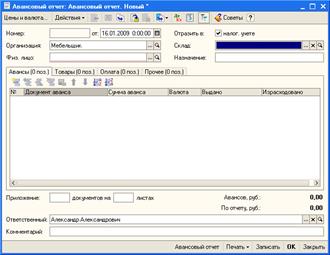

Авансовые отчеты подотчетных лиц вводятся в систему документом, который так и называется – Авансовый отчет. Его можно найти по адресу Касса > Авансовый отчет. На рис. 181 вы можете видеть форму документа Авансовый отчет.

Рис. 181. Форма документа Авансовый отчет

Рассмотрим порядок заполнения документа.

Заполнение реквизитов шапки документа выглядит достаточно очевидным. Единственное, на что следует обратить внимание – это реквизит Склад. Он нужен в том случае, если подотчетное лицо занималось покупкой ТМЦ, которые, в итоге попали на склад, заданный данным реквизитом.

Документ имеет несколько табличных частей. Рассмотрим их заполнение

В табличной части Авансы отражается сумма авансов, полученных подотчетным лицом. В частности, в данной табличной части вносится информация об РКО, которым были выданы денежные средства. Причем, помимо РКО в данном табличном поле может отражаться информация либо о платежном ордере на списание денежных средств, либо об исходящем платежном поручении, либо – о расходном кассовом ордере (рис. 182).

Рис. 182. Выбор типа данных, соответствующего типу документа, по которому денежные средства выплачены подотчетному лицу

После этого в поле появятся кнопки для выбора элемента (в частности, кнопка с тремя точками), где мы выберем тот РКО, которым оформлялась выдача денег.

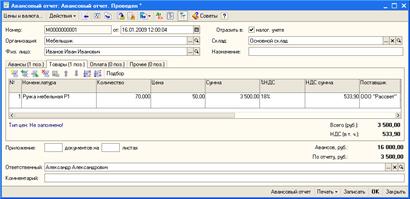

На рис. 183 вы видите заполненную табличную часть Авансы и заполненные реквизиты шапки документа.

Рис. 181. Авансовый отчет, вкладка Авансы

При покупке услуг с НДС счет учета НДС устанавливается как 19.04 «НДС по приобретенным услугам»

Расходы на приобретение товаров и материалов для нужд организации отражаются на вкладке Товары. Она содержит соответствующую табличную часть, заполнение которой приведено на рис. 184.

Рис. 184. Авансовый отчет, вкладка Товары

Табличная часть Товары достаточно объемная, так, здесь нужно указать информацию о поставщике, о документе-основании для расхода денежных средств, о наличии счета-фактуры, о счетах учета приобретенных объектов.

Рис. 185. Авансовый отчет, вкладка Прочее

Вкладка Оплата содержит сведения об оплатах поставщикам, которые не связаны с приобретением товаро-материальных ценностей.

Вкладка Прочее содержит информацию о прочих затратах подотчетного лица. В частности – о командировочных расходах (рис. 185).

Сюда нужно ввести информацию обо всех командировочных затратах, указать документы-основания для принятия затрат к учету, так же информацию о контрагентах, о счетах-фактурах, о ставке НДС, а так же – о счетах затрат, на которые следует относить приведенные в табличной части затраты с указанием необходимой аналитики, а так же счет учета НДС (в нашем случае это субсчет 19.04).

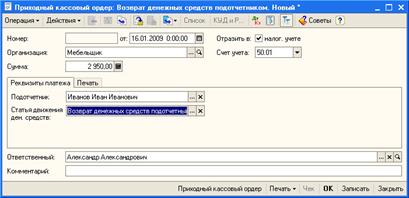

Если подотчет была выдана меньшая сумма, чем потратил в итоге сотрудник, у него появилась задолженность перед фирмой. Для того, чтобы погасить задолженность, он может внести необходимую сумму в кассу организации путем оформления ПКО. Зададим тип ПКО как Возврат денежных средств подотчетником и соответствующим образом (рис. 186) заполним документ.

Рис. 186. Возврат денежных средств подотчетным лицом

Теперь сформируем отчет по счету 71 для того, чтобы проверить состояние расчетов с подотчетным лицом. Для этого выполним команду Отчеты > Анализ счета. В появившемся окне отчета установим диапазон дат, за который мы хотим получить отчет, выберем счет, по которому хотим формировать отчет (71.01), укажем организацию.

На рис. 187 вы можете видеть сформированный отчет и окно с настройками формирования отчета.

Рис. 187. Отчет Анализ счета