Нематериальные активы (НМА) – это, в соответствии с ПБУ 14/2007 «Учет нематериальных активов», объекты, удовлетворяющие следующим условиям:

- объект способен приносить организации экономические выгоды в будущем;

- организация имеет право на получение экономических выгод, которые данный объект способен приносить в будущем;

- возможность выделения или отделения (идентификации) объекта от других активов;

- объект предназначен для использования в течение длительного времени, т.е. срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

- организацией не предполагается продажа объекта в течение 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

- фактическая (первоначальная) стоимость объекта может быть достоверно определена;

- отсутствие у объекта материально-вещественной формы.

Например, в соответствии с ПБУ 14/2007, к НМА относятся произведения науки, литературы и искусства; программы для электронных вычислительных машин; изобретения; полезные модели; селекционные достижения; секреты производства (ноу-хау); товарные знаки и знаки обслуживания. В составе нематериальных активов учитывается также деловая репутация, возникшая в связи с приобретением предприятия как имущественного комплекса (в целом или его части).

Следует учитывать, что в бухгалтерском и в налоговом учете существуют расхождения о порядке признания объектов учета в качестве НМА. Так, например, деловая репутация может являться НМА в соответствии с правилами бухгалтерского учета, а в налоговом учете она не признается в качестве НМА.

Учет НМА похож на учет ОС. В общем случае НМА проходит следующий цикл в учетной системе:

- Формирование первоначальной стоимости НМА;

- Принятие НМА к учету;

- Амортизация НМА;

- Передача НМА;

- Списание НМА;

Для учета поступления НМА применяется счет 08.05 «Приобретение нематериальных активов». Процедура поступления НМА сходна с процедурой поступления ОС.

Для учета НМА используется счет 04 «Нематериальные активы», а для начисления амортизации по НМА используют счет 05 «Амортизация нематериальных активов».

Формирование первоначальной стоимости НМА

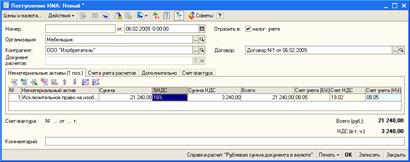

Поступление НМА в организацию оформляют документом Поступление НМА (НМА > Поступление НМА). Рассмотрим пример.

6 февраля 2009 года ООО «Мебельщик» приобрело у ООО «Изобретатель» исключительные права на изобретение за 21240 руб., в т.ч. НДС 3240 руб. в рамках Договора №1 от 06.02.2009. ООО «Изобретатель» выставило счет-фактуру №1 от 06.02.2009 г. Приобретенный НМА планируется использовать в течение 5 лет.

Создадим новый документ Поступление НМА (рис. 188).

Рис. 188. Документ Поступление НМА

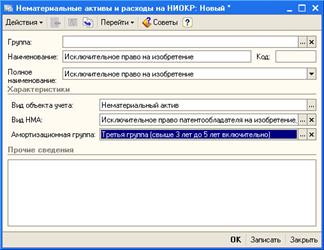

Обратите внимание на то, что поле Номенклатура в табличной части Нематериальные активы заполняется из справочника Нематериальные активы и расходы на НИОКР (рис. 189).

Рис. 189. Заполнение данных о НМА в справочнике Нематериальные активы и расходы на НИОКР

На вкладке Счета учета расчетов устанавливаются счета 60.01 и 60.02, на вкладке Дополнительно можно ввести сведения о документах, по которым принимали объект, вкладка Счет-фактура содержит данные о счете-фактуре, который выставлен поставщиком.

В бухгалтерском учете документ сформировал следующие проводки:

Д08.05 К60.01 18000 руб. – Затраты на приобретение НМА;

Д19.02 К60.01 3240 руб. – Выделен НДС.

В налоговом учете сформирована проводка Д08.05 КПВ 18000 руб.

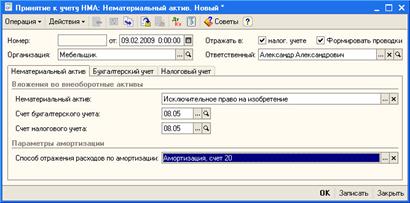

Принятие НМА к учету

Учет НМА, в целом, очень похож на учет ОС. НМА учитываются в виде инвентарных объектов, на них заводят карточки учета нематериальных активов (форма №НМА-1). Для принятия НМА к учету используется документ Принятие к учету НМА (НМА > Принятие к учету НМА).

На рис. 190 вы можете видеть документ Принятие к учету НМА, вкладку Нематериальный актив.

Рис. 190. Документ Принятие к учету НМА, вкладка Нематериальный актив

На данной вкладке в поле Нематериальный актив мы вносим актив из справочника Нематериальные активы и расходы на НИОКР. Далее, на этой же вкладке нужно установить счета бухгалтерского и налогового учета, на которых в данный момент хранится информация по стоимости интересующего нас актива. Это, и в том и в другом случае – счет 08.05 «Приобретение нематериальных активов».

Поле Способ отражения расходов по амортизации заполнено как Амортизация, счет 20. Выбор данного способа начисления амортизации продиктован тем, что НМА будет использоваться при производстве продукции в основном производстве компании.

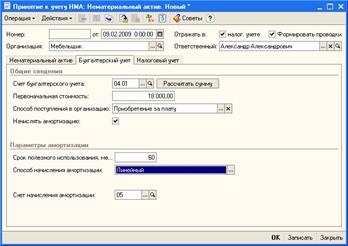

Переходим на вкладку Бухгалтерский учет (рис. 191).

Рис. 191. Документ Принятие к учету НМА, вкладка Бухгалтерский учет

По умолчанию в поле Счет бухгалтерского учета установлен счет 04.01 «Нематериальные активы организации». Для дальнейшего заполнения документа нажмем на кнопку Рассчитать сумму – в поле Первоначальная стоимость будет подставлена первоначальная стоимость НМА, собранная на счете 08.05.

В поле Способ поступления в организацию вносим Приобретение за плату, устанавливаем флаг Начислять амортизацию. Срок полезного использования НМА обычно оговаривается в договоре с поставщиком или в соответствующих документах.

В поле Способ начисления амортизации выбираем Линейный. Для НМА доступны еще два способа начисления амортизации – в соответствии с ПБУ 14/2007 помимо линейного можно использовать еще способ уменьшаемого остатка и способ начисления амортизации пропорционально объему продукции. В качестве счета начисления амортизации выбираем 05 «Амортизация нематериальных активов». Пользователь не случайно имеет возможность выбора счета для начисления амортизации по НМА. Дело в том, что законодательно предусмотрена возможность использования для начисления амортизации особого субсчета счета 04 «Нематериальные активы».

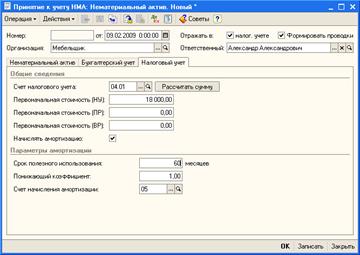

Переходим к заполнению вкладки Налоговый учет (рис. 192).

Рис. 192. Документ Принятие к учету НМА, вкладка Налоговый учет

В качестве счета налогового учета мы так же используем счет 04.01, поле Первоначальная стоимость (НУ) программа может заполнить автоматически, по нажатию кнопки Рассчитать сумму. Флаг Начислять амортизацию устанавливаем. В группе Параметры амортизации устанавливаем срок полезного использования, метод начисления амортизации. По некоторым НМА амортизация не начисляется – в соответствии со ст. 256 НК РФ (пп 8, п.2), амортизации не подлежат приобретенные права на результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, если по договору на приобретение указанных прав оплата должна производиться периодическими платежами в течение срока действия указанного договора.

Можно заметить, что элемент справочника Нематериальные активы и расходы на НИОКР содержит сравнительно мало данных по объектам НМА. Эта краткость компенсируется большим количеством данных, которые документ принятия НМА к учету записывает в регистры системы.

В регистрах бухгалтерского и налогового учета формируются проводки следующего вида:

Д04.01 К08.05 18000 руб. – Принят к учету объект НМА по первоначальной стоимости.

Амортизация НМА

Для начисления амортизации по НМА используется документ Закрытие месяца (Операции > Регламентные операции > Закрытие месяца). Для начисления амортизации по НМА нужно установить галочку напротив параметра Начисление амортизации НМА и списание расходов по НИОКР.

Обратите внимание на то, что, в соответствии с ПБУ 14/2007,

амортизационные отчисления по нематериальным активам начинаются с первого числа месяца, следующего за месяцем принятия этого актива к бухгалтерскому учету, и начисляются до полного погашения стоимости либо списания этого актива с бухгалтерского учета. В течение срока полезного использования нематериальных активов начисление амортизационных отчислений не приостанавливается.

Передача НМА

НМА, как и любые другие активы, могут служить предметом продажи или иных способов их передачи другим организациям. Для передачи НМА в 1С:Бухгалтерии предусмотрен документ Передача НМА (НМА > Передача НМА), рис. 193.

Рис. 193. Документ Передача НМА

Документ предназначен для отражения в учете передачи права собственности или другого вещного права на НМА или на положительные результаты НИОКР. В целом, документ Передача НМА очень похож на документ передачи ОС. С помощью документа можно оформить передачу лишь одного объекта НМА. Документ оформляет снятие объекта НМА с учета, при необходимости доначисляя амортизацию, формирует проводки по расчетам с контрагентом, которому передают НМА.

Списание НМА

Для списания НМА с учета применяется документ Списание НМА (НМА > Списание НМА), рис. 194.

Рис. 194. Документ Списание НМА

Этот документ, как и только что рассмотренный документ Передача НМА, рассчитан на единовременное списание лишь одного НМА.