Статистические расчеты структуры себестоимости и ее динамики выполнены с применением пакета прикладных программ обработки электронных таблиц MS Excel в среде Windows.

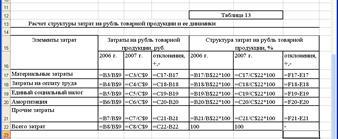

Расположение на рабочем листе Excel исходных данных и расчетных формул (в формате Excel) представлено в табл. 13.

Результаты расчетов приведены в табл. 14.

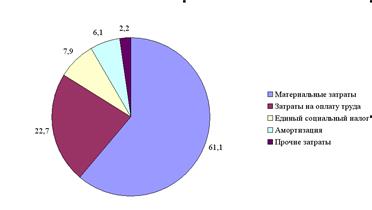

Рис. 6 — Структура затрат на производство продукции в ООО «777» в 2007 г.

Анализ результатов статистических компьютерных расчетов

Результаты проведенных расчетов позволяют сделать следующие выводы.

Затраты на рубль товарной продукции предприятия в 2007 г. ниже уровня 2006 г. на 0,009 руб. Перерасход затрат произошел практически по всем элементам затрат, но за счет значительного снижения материальных затрат, общая сумма затрат на рубль товарной продукции снижается.

Незначительно изменилась структура затрат: уровень материальных затрат снизился на 3,1 % за счет улучшений технологии производства. Доля остальных затрат возросла. Наибольшее увеличение произошло по амортизации (на 1,5 %), это говорит о снижении фондоотдачи, то есть эффективности использования основных фондов. Увеличение доли затрат на оплату труда на 1,2 % говорит о повышении зарплатоемкости продукции.

Судя по структуре затрат на рубль товарной продукции (высока доля материальных затрат), данное производство является материалоемким.

Заключение

Важнейшей задачей статистики является систематический контроль за выполнением плана снижения затрат на рубль товарной продукции. Статистика в вопросе о затратах, как и во всех других вопросах, должна вскрывать внутренние ресурсы и неиспользуемые резервы. Другими словами, статистика должна вскрывать причины, анализировать факты, обусловившие данный уровень затрат.

В ходе проделанной работы было проведено статистическое изучение затрат на рубль товарной продукции при помощи различных статистических методов, в частности, индексного метода, группировок, корреляционно-регрессионного анализа, графического метода и пр.

Структурный анализ состава себестоимости позволил сделать следующие выводы:

— уровень материальных затрат снизился на 3,1 % за счет улучшений технологии производства;

— возросла доля амортизации, что говорит о снижении эффективности использования основных фондов;

— возросла зарплатоемкость продукции.

Анализ динамики затрат на рубль товарной продукции ООО «777» показывает, что произошел перерасход затрат по всем статьям.

Результаты данного анализа имеют практическое значение для руководства ООО «777».

Таким образом, цель курсовой работы достигнута.

Список использованной литературы

1. Гинзбург А.И. Статистика: Учебное пособие/А.И. Гинзбург. — СПб. ПИТЕР,2003. — 128 с.: ил.

2. Гусаров В.М. Статистика: Учебное пособие / В.М. Гусаров.- М.: ЮНИТИ-ДАНА, 2001. — 247 с.

3. Зайцев Н.Л. Экономика организации: Учебник для вузов.— М.: Финансы и статистика, 2003. — 615 с.

4. Зорин А. Л. Справочник экономиста в формулах и примерах/А. Л Зорин. — М.: Профессиональное издательство,2006. — 336 с.

5. Октябрьский П. Я. Статистика: учебник для вузов/ П. Я. Октябрьский. — М.:Проспект,2003. — 328 с.

6. Практикум по теории статистики: Учеб. Пособие. / Под ред. Р.А. Шмойловой. - М.: Финансы и статистика, 1999. — 416 с.

7. Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б. Современный экономический словарь.— 4-е изд., перераб. и доп.— М.: ИНФРА-М, 2004.— 480 с.

8. Толстик Н.В., Матегорина Н.М. Статистика: Учебно-методическое пособие для студентов экономических колледжей и техникумов.— Ростов н/Д: "Феникс", 2000.— 480 с.

9. Чернова Т.В. Экономическая статистика: Учебное пособие. Таганрог: Изд-во ТРТУ, 1999. — 140 с.

10. Экономическая статистика: Учебник. — 3-е изд., перераб. и доп. / Под ред. проф. Ю.Н. Иванова. – М.: ИНФРА-М, 2007. – 736 с.