Основной задачей формирования единого расчетного и информационного пространства (ЕРИП) явилось – совершенствование системы управления качеством бизнес-процесса приема платежей, предназначенного обеспечить комплексное обслуживание физических и юридических лиц (потребителей услуг) по принципу “одного окна”, снижение затрат по оплате услуг, обеспечение возможности осуществления расчетов через любого расчетного агента из любого региона нашей страны.

ЕРИП – это организационное и технологическое объединение участников бизнес-процесса приема платежей и проведения расчетов в пользу производителей услуг от физических и юридических лиц за предоставленные им услуги.

Основными участниками бизнес-процесса приема платежей являются:

· потребители услуг – физические и юридические лица;

· производители услуг – юридические лица, оказывающие услуги юридическим и физическим лицам и получающие за эти услуги оплату на свои текущие (расчетные) счета;

· расчетные агенты – банки, небанковские кредитно-финансовые организации, учреждения почтовой и электрической связи, осуществляющие в рамках данного бизнес-процесса роль посредников при приеме платежей от потребителей услуг.

Фактически, 11 февраля 2008 г. считается датой ввода ЕРИП в промышленную эксплуатацию или датой реального появления данного пространства.

В первой половине 2008 г. к ЕРИП подключились только пять банков: Приорбанк, Белагропромбанк, Паритетбанк, БПС-Банк и Технобанк. При этом первым банком, который заключил договор на подключение к ЕРИП стал Приорбанк, а банком, который провел первый реальный платеж через ЕРИП, – Белагропромбанк.

Сегодня ЕРИП – это прежде всего:

● создание равных условий для всех участников бизнес-процесса приема платежей;

● внедрение широкого спектра ИТ-решений для оказания банковских и информационных услуг;

● создание основы для реализации в банковском секторе принципа «одного окна»;

● предоставление возможностей широкого внедрения «безлюдных» технологий обслуживания клиентов, обеспечение круглосуточного и ежедневного времени приема платежей (режим 24 x 7);

● создание основы для последующего снижения издержек осуществления расчетов и общих затрат населения;

● предоставление полного спектра услуг по оплате платежей через любого расчетного агента.

В настоящее время информационно-техническая компонента ЕРИП включает: аппаратно-программную составляющую производителей услуг; аппаратно-программную составляющую расчетных агентов и автоматизированную информационную систему ЕРИП (АИС ЕРИП).

Таким образом, расчетная система ЕРИП (РС ЕРИП) обеспечивает прием и гарантию перечисленияденежных средств за оказанные услуги от потребителя этих услуг производителю.

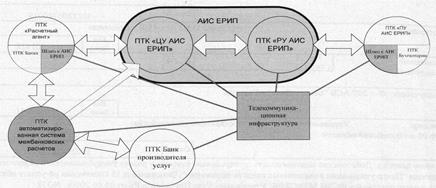

Существующая схема функционирования РС ЕРИП показана на рисунке 10.

Рисунок 10 – Схема функционирования расчетной

Рисунок 10 – Схема функционирования расчетной

Системы ЕРИП

АИС ЕРИП – это распределенная аппаратно-программная телекоммуникационная компонента сети региональных и центральных узлов ЕРИП.

Центральный узел (ЦУ) − структурное подразделение Национального банка Республики Беларусь, осуществляющее взаимодействие с региональными узлами и расчетными агентами.

Центральный узел обеспечивает:

- подготовку необходимой нормативно-справочной информации и распространяет ее участникам системы,

- принимает от Региональных узлов требования к оплате производителей услуг,

- предоставляет доступ расчетным агентам к консолидированной базе данных требований на оплату всех производителей услуг.

Также Центральный узел контролирует процесс выполнения платежей в пользу производителей услуг и проведение расчетов между участниками, осуществляет мониторинг работы всей системы, предоставляет аналитическую и статистическую информацию заинтересованным участникам по системе в целом.

Региональный узел (РУ) − структурное подразделение Национального банка Республики Беларусь (в составе Главных управлений Национального банка Республики Беларусь по областям), осуществляющее взаимодействие с производителями услуг в регионе и Центральным узлом.

Региональный узел:

· регистрирует условия договоров с производителями услуг;

· выполняет прием и обработку требований к оплате производителей услуг и передает полученные данные в Центральный узел;

· обеспечивает информирование производителей услуг о совершенных платежах в их пользу;

· предоставляет аналитическую и статистическую информацию местным органам власти.

Внедрение ЕРИП позволяет значительно сократить количество таких каналов взаимодействия (рисунок 11). Рассматривая информационные потоки в ЕРИП видно, что расчетный агент (банк) или производитель услуг имеет только один договор в системе и, соответственно, один организационный и технологический канал взаимодействия. Другими словами, имеет одну точку доступа, что существенно упрощает его функционирование.

Таким образом, реализация проекта создания ЕРИП позволяет решить важную для банковской системы Республики Беларусь задачу, расширить спектр предоставляемых банковских услуг, повысить их качество и эффективность.

Рисунок 11 – Информационные потоки в ЕРИП