Денег

Электронный перевод денежных средств может осуществляться как мы уже отмечали ранее посредством применения платежных инструментов, обеспечивающих доступ клиента к банковскому счету, но также и посредством предоплаченных инструментов (электронных денег).

Электронные деньги в Республике Беларусь существуют как самостоятельная категория, которая наряду с наличными деньгами отнесена к средствам платежа.

Порядок совершения банками Республики Беларусь, иными юридическими лицами, индивидуальными предпринимателями, а также физическими лицами операций с электронными деньгами на территории страны регламентируют «Правила осуществления операций с электронными деньгами» от 26 ноября 2003г. № 201 и др.

Операции с электронными деньгами осуществляются эмитентами, агентами, держателями в соответствии с правилами систем расчетов с использованием электронных денег, правилами эмитентов и условиями договоров.

Электронные деньги – это единицы стоимости в электронном виде, принимаемые в качестве средства платежа при осуществлении расчетов и выражающие сумму безусловного и безотзывного обязательства эмитента по погашению данных единиц.

Электронные деньги бывают: на аппаратной основе (смарт-карты), носителем является микрочип, и на программной основе.

Основные отличия электронных денег:

ž учитываются на одном сборном счете, т.е. электронные деньги хранятся не на лицевых счетах клиентов;

ž анонимность. В отличии от безналичных денег электронные деньги не учитываются на банковских счетах клиентов;

ž смарт-карта – выделяют как самостоятельный носитель электронных денег;

ž проценты не начисляются.

Виды операций осуществляемых банками с электронными деньгами: эмиссия (выпуск); распространение; использование; погашение

Эмиссия электронных денег – это деятельность эмитента по выпуску электронных денег в обращение путем их обмена на наличные или безналичные денежные средства с предоставлением возможности их погашения.

Эмиссию электронных денег на территории Республики Беларусь осуществляют банки.

Банк-эмитент:

– осуществляет выпуск электронных денег;

– принимает на себя безусловное и безотзывное обязательство по погашению эмитированных электронных денег;

– обеспечивает своевременность 0расчетов;

– осуществляет информирование клиентов (об условиях и порядке проведения эмиссии, распространения, использования и погашения ЭД).

Распространение на территории Республики Беларусь электронных денег банков-эмитентов осуществляется агентами.

Распространение – деятельность агента по выдаче электронных денег в обмен на наличные или безналичные денежные средства.

Агент – юридическое лицо, в том числе банк, за исключением эмитента, индивидуальный предприниматель, являющиеся резидентами, имеющие счета в банках, осуществляющие распространение и (или) погашение электронных денег по договору с эмитентом, т.е. его роль заключается в распространении электронных денег.

Для осуществления операций с электронными деньгами банк-агент должен иметь специальное разрешение (лицензию) Национального банка на осуществление банковской деятельности, предусматривающее право на осуществление расчетного и (или) кассового обслуживания физических и юридических лиц.

Держателями электронных денег выступают: физические лица; юридические лица; индивидуальные предприниматели

Для приобретения электронных денег, эмитируемых банками, юридические лица, индивидуальные предприниматели, физические лица вносят наличные денежные средства в кассу банка-эмитента (агента), осуществляют почтовый перевод или перечисляют денежные средства в безналичной форме на соответствующий балансовый счет банка-эмитента (расчетный счет агента) в порядке, установленном законодательством Республики Беларусь.

Распространение электронных денег банков-эмитентов может осуществляться через принадлежащие агентам, являющимся банками, банкоматы, платежно-справочные терминалы самообслуживания, платежные терминалы, пункты выдачи наличных денежных средств, а также принадлежащие агентам, не являющимся банками, программно-технические устройства, позволяющие в соответствии с законодательством Республики Беларусь совершать операции по приему наличных денег (устройства cash-in).

Организация расчетов с использованием электронных денег осуществляется путем открытие кошельков и взнос наличных денег в кассу банка (пополнение).

Электронный кошелек – пластиковая карточка или программное обеспечение персонального компьютера содержащее электронные деньги и обеспечивающее к ним доступ.

Виды электронных кошельков:

WMR – эквивалент российских рублей (кошелек типа R),

WMZ – эквивалент долларов США (кошелек типа Z),

WME – эквивалент Евро (кошелек типа Е),

WMU – эквивалент украинской гривны (кошелек типа U),

WMB – эквивалент белорусских рублей (кошелек типа B),

WMY – эквивалент узбекских сум (кошелек типа Y),

WMC и WMD – эквивалент WMZ для кредитных операций на С- и D-кошельках

WMG – эквивалент золота (кошелек типа G).

Зарегистрировать электронный кошелек очень просто: для этого не надо ехать в банк, открывать счет, подписывать договор, платить за это деньги. Получить свой кошелек или несколько кошельков можно на сайте www.easypay.by не отходя от компьютера. Скачивать и устанавливать программу на компьютер для этого не надо. Процедура регистрации занимает 2-5 минут.

Зайдите в раздел «Зарегистрировать кошелек», заполните предложенную форму. На Ваш e-mail будет отправлена ссылка, пройдите по ссылке для подтверждения регистрации. С этого момента у Вас есть кошелек EasyPay! В окне браузера отобразится информация о Вашем новом кошельке (Идентификатор (номер) кошелька, пароль на вход, многоразовый контрольный код для подтверждения платежей и пр.). Сохраните реквизиты кошелька в недоступном для посторонних лиц месте. Будьте внимательны, информация в окне браузера отображается единожды и в целях безопасности не сохраняется в кошельке. В своем кошельке пароль на вход и многоразовый контрольный код можно сменить на другие, более удобные для Вас. Рекомендуется это сделать в первый же сеанс входа в свой кошелек и обязательно до первого пополнения кошелька деньгами. Периодически меняйте их на новые. И не забывайте их записывать.

Личные данные Вы можете не заполнять - они не являются обязательными для открытия кошелька и использования EasyPay. Однако следует учитывать, что если Вы забудете пароль для доступа к кошельку или потеряете многоразовый контрольный код для подтверждения платежей, EasyPay сможет восстановить утерянные реквизиты кошелька или вернуть денежные средства, находящиеся в Вашем кошельке, только в том случае, если Вы предоставили системе Вашу персональную информацию. В случае отсутствия такой информации достоверно установить то, что владельцем данного кошелька являетесь именно Вы, будет невозможно.

Пополнение электронного кошелька – взнос наличных денег в кассу банка или почтовый перевод, указывается номер кошелька и пароль. Сумма может превышать сумму электронных денег (оплата открытия кошелька и за предоставленные услуги).

Банк-эмитент, банк-агент обязаны обеспечить идентификацию физических лиц, которым открываются либо открыты электронные кошельки, при наличии любого из следующих случаев:

ž если сумма на кошельке от 1000 и более базовых величин;

ž остаток на кошельке от 1000 и более базовых величин;

ž использование более 90 базовых величин в течение одного операционного дня.

Для проведения идентификации физическое лицо предъявляет уполномоченному лицу банка-эмитента, агента банка-эмитента, банка-агента документ, удостоверяющий личность, и заключает с банком-эмитентом, агентом от имени банка-эмитента, банком-агентом договор, предусматривающий права и обязанности сторон при эмиссии, распространении, использовании и погашении электронных денег, а также содержащий сведения об электронном кошельке, открываемом на имя физического лица.

Идентификация юридических лиц и ИП обязательна.

Для заключения договора необходимо:

1. Иметь зарегистрированную фирму (юридическое лицо) или быть зарегистрированным в качестве индивидуального предпринимателя.

2. Иметь сайт или web-страницу в Интернете, с указанием предоставляемых услуг, товаров.

3. Заключить с банком и подписать в бумажной форме (можно по почте) «Договор на расчетно-кассовое обслуживание электронными деньгами».

При использовании электронных денег максимальная сумма одной операции, совершаемой с участием юридических лиц (индивидуальных предпринимателей), физических лиц, не должна превышать 30 базовых величин.

Работники юридического лица (индивидуального предпринимателя), получившие электронные деньги для оплаты командировочных и иных расходов за границей, а также на территории Республики Беларусь, составляют отчеты об израсходованных суммах денежных средств, представляют их и необходимые подтверждающие документы, а также возвращают юридическому лицу (индивидуальному предпринимателю) неиспользованные средства.

Погашение электронных денег (обмен электронных денег на наличные или безналичные денежные средства), номинированных в белорусских рублях, может осуществляться:

ž держателям - физическим лицам – в белорусских рублях или в иностранной валюте;

ž держателям – юридическим лицам (индивидуальным предпринимателям) – резидентам – в белорусских рублях;

ž держателям – юридическим лицам (индивидуальным предпринимателям) – нерезидентам – в белорусских рублях или в иностранной валюте в соответствии с законодательством Республики Беларусь.

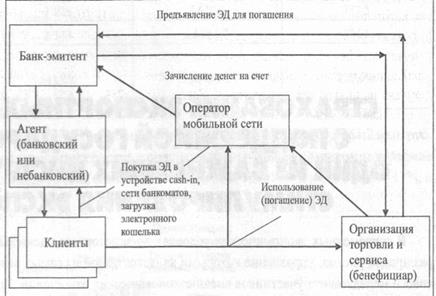

Основные элементы инфраструктуры систем электронных денег и механизм информационного взаимодействия между участниками будут практически идентичными и представлены на рисунке 12.

Рисунок 12 – Схема отношений в системах электронных

Денег

Первая операция – эмиссия электронных денег – связана с обменом наличных либо депозитных денег на электронные единицы стоимости. Такой обмен может происходить либо через филиалы банков, либо виртуально, в сети банкоматов, терминалов, через компьютерные сети посредством специального программного обеспечения.

Данная информация поступает банку-эмитенту, в котором осуществляются учет задолженности по электронным деньгам и передача информации оператору системы (при его наличии) для отражения суммы электронных денег на виртуальном счете в системе электронных денег или записью информации о стоимости на программное (техническое) средство владельца. С этого момента электронная стоимость начинает свое обращение и может быть использована либо в организациях торговли и сервиса, либо в сети Интернет, либо передана другому лицу, в зависимости от правил системы. Эмитент электронных денег должен соответствующим образом защитить электронную стоимость от подделки. После использования электронных денег данные единицы стоимости могут быть предъявлены банку-эмитенту для погашения.

Несмотря на множество способов осуществления розничных платежей, их суть остается неизменной – выполнение обязательств плательщика перед бенефициаром. При этом в современных банковских системах, в конечном итоге, использование различных платежных инструментов и средств платежа приводит к инициации электронного перевода денежных средств. С этих позиций обеспечение эффективности розничных платежей связано с интеграцией новых платежных решений в уже существующую банковскую платежную инфраструктуру.