К показателям результативности продаж (реализации) банковских продуктов и услуг относятся: число клиентов; размеры депозитов; объем кредитных вложений; объем инвестируемых средств; размеры совершаемых банком операций и услуг; показатели доходов и расходов банка; степень удовлетворения запросов клиентов по объему, структуре и качеству услуг; объем выпускаемых ценных бумаг.

Данные показатели в частности отражены в бухгалтерской отчетности кредитной организации:

в активах — средства в кредитных организациях, финансовые активы, чистая ссудная задолженность, чистые вложения и инвестиции, долгосрочные активы, предназначенные для продажи (данные операции показывают, насколько эффективно и в каких количествах и суммах банк выдает кредиты, делает вложения в различные компании, а также это средства, формирующие доход), в данном случае есть возможность определить доли разных операций в их общей сумме, а также проследить динамику за конкретный временной промежуток;

в собственных средствах — вложения акционеров, разницы в стоимости ценных бумаг, обеспечивающих функционирование кредитной компании, нераспределенная прибыль (данные показатели характеризуют эффективность инвестиционных вложений в банк, а также результативность операций, приносящих доход кредитной организации);

в обязательствах — кредиты, депозиты ЦБ РФ, средства других банков, вклады физических и юридических лиц, финансовые обязательства, выпущенные долговые обязательства (данные операции демонстрируют, насколько эффективно банк привлекает клиентов, а также это средства, формирующие его активы).

Доходы — это денежные средства или материальные ценности, которые были получены экономическим субъектом течение определенного периода.

Доходы от основной деятельности банка (операционные доходы), которые подразделяются на: процентные доходы, получаемые банком в виде процентов от платного размещения собственных и привлеченных ресурсов в кредиты и ценные бумаги; комиссионные доходы, получаемые банком в виде комиссионного вознаграждения за оказание различных услуг на финансовом рынке, за проведение платежей, за расчетно-кассовое обслуживание, а также доходы от переоценки средств в иностранной валюте; прочие операционные доходы.

Преобладающая часть доходов банка относится к процентным доходам, а именно доходам от платного размещения собственных средств банка и привлеченных средств. Это доходы: от предоставления кредитов клиентам; размещения временно свободных денежных средств в Центральном и коммерческих банках; вложений в долговые обязательства; факторинговых, лизинговых, форфейтинговых, трастовых операций.

Непроцентные доходы включают: комиссионные доходы; доходы от операций на финансовых рынках; доходы от переоценки средств в иностранной валюте.

К комиссионным относятся доходы, полученные за оказание клиентам банковских услуг некредитного характера, которые обычно называют комиссионными услугами банков. В состав последних входят такие услуги, которые проводятся от имени, по поручению и за счет клиентов. Плата за такие виды услуг обычно взимается в виде комиссионного вознаграждения: например, комплексное расчетно-кассовое обслуживание клиентов, в том числе банковские переводы. Ставка комиссионного вознаграждения устанавливается в зависимости от суммы совершаемой сделки или операции. Наряду с этим в практике учета к комиссионным доходам относятся также и доходы от тех видов услуг, плата за которые устанавливается в виде определенной суммы, а также в отдельных случаях в виде сумм, компенсирующих понесенные банком определенные расходы. В ряде случаев по отдельным кредитным операциям банк может получать одновременно и процентный доход и комиссионные.

Доходы от побочной деятельности банка, которые включают в себя: доходы от участия в деятельности других предприятий; доходы от реализации и сдачи в аренду имущества банка; доходы от оказания небанковских услуг (юридических, телекоммуникационных, охранных и пр.).

Прибыль коммерческого банка – это положительный финансовый результат деятельности коммерческого банка в виде превышения доходов над расходами. Если данный результат представляет собой отрицательное значение, его называют убытком. Полученная коммерческим банком прибыль является базой для формирования новых и увеличения существующих основных фондов банка, прироста собственного капитала, выплаты дивидендов, развитие повышения качества банковских услуг и т. д.

Чем выше абсолютная величина прибыли, тем больше возможности для увеличения собственного капитала банка и ресурсов для проведения активных операций, а также для обновления основных фондов и повышения качества банковских услуг.

В банковской практике центральное место занимает балансовая или валовая прибыль (убыток), которая представляет собой разницу между суммой валового дохода и суммой затрат, относимых на расходы банка. Из балансовой прибыли уплачиваются налоги в бюджетную систему.

Чистая прибыль (убыток) представляет собой конечный финансовый результат деятельности банка, то есть остаток денежных средств после вычета расходов, уплаты налогов и прочих отчислений, установленных действующим законодательством. Чистая прибыль банка в дальнейшем может распределяться по различным внутрибанковским фондам и на выплату дивидендов акционерам.

Выделяют дополнительные виды прибыли (убытка) в финансовой отчетности: 1) операционная прибыль (убыток) — это разница между суммой операционных доходов и расходов; 2) процентная прибыль (убыток) — это разница между суммой полученных процентных доходов и уплаченных процентных расходов; 3) комиссионная прибыль (убыток) — это разница между суммой комиссионных доходов и расходов.

Рентабельность — это относительный показатель эффективности работы банка за определенный период. С ее помощью оценивается результативность деятельности банка. Расчет рентабельности показывает прибыльность (отдачу) каких-либо финансовых ресурсов (затрат). Экономический смысл показателей рентабельности заключается в том, что они характеризуют прибыль, получаемую с каждого затраченного (вложенного) банком рубля.

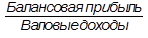

Общая рентабельность =  *100%

*100%

Позволяет оценить прибыльность банка за анализируемый период, то есть прибыль, приходящуюся на один рубль полученного дохода.

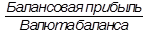

Рентабельность собственного капитала =  *100%

*100%

Позволяет оценить эффективность его использования за анализируемый период, то есть рассчитать прибыль, приходящуюся на один рубль собственного капитала.

Рентабельность активов =  *100% или

*100% или  *100%

*100%

Позволяет оценить прибыльность активов за определенный период, то есть прибыль, которую приносит банку каждый рубль активов.

По отдельным видам активных операций также можно провести расчет рентабельности, для этого следует определять объем доходов, полученных по каждой однотипной группе операций, и сопоставлять их с соответствующей суммой произведенных расходов по данным операциям.

Коэффициенты структуры прибыли — необходимы для выявления степени воздействия различных активных операций банка на формирование его прибыли.

Путем расчета данных коэффициентов выявляются те операции коммерческого банка, которые приносят ему наибольшую долю прибыли.

К1 =

К2 =

К3 =

Одним из основных показателей, характеризующих эффективность деятельности коммерческого банка, является величина процентной маржи, которую можно использовать и для определения результативности реализации услуг. При этом различают показатели абсолютной (в денежных единицах) и относительной (в процентах) процентной маржи. Процентная маржа должна покрывать все издержки коммерческого банка, включая инфляционные.

Абсолютная процентная маржа определяется как разница между процентными доходами и расходами коммерческого банка, то есть между процентами, выплаченными коммерческим банком по привлекаемым им ресурсам, и процентами от вложений этих ресурсов в кредитные операции и прочие активы. Значимость данного показателя состоит в том, что он отражает значение дохода, получаемого коммерческим банком от совершения ссудных операций, и одновременно показывает возможности банка покрывать за счет маржи свои издержки.

Относительная процентная маржа отражает доходность коммерческого банка по видам активных операций и выражается в виде коэффициентов процентной маржи. Коэффициенты процентной маржи могут показывать ее фактический и достаточный уровень у коммерческого банка. Также коэффициенты процентной маржи рассчитываются как по фактическим, так и по прогнозным данным с целью планирования деятельности коммерческого банка и формирования договорной процентной ставки. Коэффициент процентной маржи может быть рассчитан как по отдельным видам активных операций коммерческого банка, так и в целом по всему их объему. Это позволяет оценить реальную доходность (рентабельность) направлений деятельности банка.

Фактическая процентная маржа =

Характеризует относительную фактическую величину процентного источника прибыли банка.

Коэффициент процентной маржи по ссудным операциям =

Показывает прибыльность ссудных операций коммерческого банка.

Коэффициент достаточной процентной маржи =

Характеризует минимально необходимый для конкретного банка уровень маржи.

Доходность комиссионных операций =

Операционная маржа — прибыльность основных операций банка.

Операционная маржа =

Чистые доходы от основных банковских операций рассчитываются путем суммирования: чистых процентных доходов; чистых доходов от валютных операций; чистых доходов от операций с ценными бумагами; чистых доходов от проведения лизинговых операций; чистых доходов от операций с драгоценными металлами.

Спрэд оценивает, насколько успешно банк выполняет функцию посредника между вкладчиками и заемщиками и насколько остра конкуренция на банковском рынке. Спрэд прибыли =

Методы прогнозирования реализации банковских услуг:

Прогнозирование на базе прошлого оборота. Данный метод прогнозирования подходит для отраслей и рынков со стабильной хозяйственной конъюнктурой, слабо меняющимся ассортиментом товаров и услуг, незначительными колебаниями товарооборота, с вялотекущим научно-техническим прогрессом.

Анализ тенденций, циклов и факторов, вызывающих изменения в объеме сбыта. Прогноз сбыта базируется на выявлении вероятностных тенденций и статистически важных факторов, которые лежат в их основе. Данный метод более предпочтителен при составлении долгосрочных прогнозов.

Прогнозирование на основе «доли рынка» сбыта фирмы. Сбыт прогнозируется в виде определенного процента от доли фирмы на рынке в данной отрасли, а затем делается расчет доли предприятия в общем объеме продаж всей отрасли. При использовании данного метода важно быть уверенным в точности прогноза для всей отрасли и не принимать в расчет неценовую конкуренцию в ней.

Анализ конечного использования. Прогноз основывается на предполагаемых объемах заказов потребителей (объемах кредитования, вложений, депозитных средств). Применение данного метода требует специальных исследований, сбора и обработки значительного статистического и фактического материала.

Метод экспертных оценок или экстраполяции. Сущность этого метода заключается в сборе и обработке суждений экспертов об исследуемом объекте. Этот метод применяется для целей краткосрочного прогнозирования и в случаях, когда отсутствуют, какие-либо статистические данные, на которых мог бы основываться количественный прогноз. Например, когда собираются выпустить на рынок абсолютно новую продукцию. Экспертные методы делятся на индивидуальные и коллективные. Первые основываются при опрашивании на одном эксперте. Прогноз осуществляется методам интервью, либо методом аналитических докладных записок. Недостаток этого метода заключается в субъективности оценок эксперта. Второй вид экспертных оценок базируется на коллективных методах, то есть на коллективном мнении экспертов о перспективах развития объекта или процесса, о повторяемости тех или иных явлений и т. п. Однако в этом случае не удается избежать недостатков, связанных с влиянием авторитета, ролью большинства и т. п. Среди коллективных методов наибольшую популярность получил метод «Дельфи» (автор О. Хелмер). Его сущность заключается в заочном и анонимном опросе экспертной группы в несколько туров с согласованием мнений экспертов. Важным преимуществом метода Дельфи является анонимность экспертов и невозможность их прямых контактов друг с другом, благодаря этому у данного метода отсутствуют недостатки. Иногда для разработки прогнозов компании привлекают группы экспертов, которые обмениваются мнениями и по результатам обсуждения разрабатывают общую оценку, в этом случае применяется метод мозгового штурма.

Метод аналогий. При применении этого метода выявляется объект, похожий на исследуемый, достигший того состояния, при котором анализируемый объект должен достичь в будущем. Значение показателей, которые описывают будущее состояние объекта, будут близки к значениям подходящих показателей объекта-аналога в этом состоянии. Преимуществом метода аналогий является простота использования. Недостатки этого метода заключается в сложности подбора объекта-аналога и трудности получения полной информации о состоянии объекта-аналога.

Метод экстраполяции. При прогнозировании этого метода сначала строится ряд динамики, далее в полученных значений исследуемых показателей с помощью инструментов математической статистики выявляются четыре составляющих: 1) Тренд - преобладающая тенденция; 2) Циклическая компонента - периодические колебания величины показателя; 3) Сезонная компонента - периодические колебания объемов продаж сильно выражена у товаров с длительным сроком пользования; 4) Случайная компонента, которая обуславливается действием разнообразных экономических (особенно, рыночных) факторов. Каждая из этих составляющих должна быть включена в уравнении зависимости значения прогнозируемого показателя с течением времени в целом. В самом простом случае используется модель экстраполяции тренда - выявляется тренд и с помощью методов математической статистики составляется уравнение для его описания. Остальные компоненты временного ряда не учитываются. Этот метод используются в том случае, если тренд и остальные составляющие рада динамики хорошо выражены и могут быть прослежены в прошлом.

Метод моделирования. Этот делится на две разновидности: математическое моделирование и имитационное моделирование. Сущность математического моделирования заключается в выявлении методами математической статистики зависимости изменения величины прогнозируемого показателя от изменения других показателей, которые описывают рыночную конъюнктуру. Имитационное моделирование предполагает разработку компьютерной модели, имитирующей поведение объекта прогнозирования. По итогам анализа формируется прогноз развития объекта.

Факторы, которые можно применить при прогнозировании реализации банковских услуг и продуктов: уровень инфляции, курсы валют, спрос, стоимость вложений и кредитов, условия кредитования, процентные ставки (например, средневзвешенные), издержки на рекламу и продвижение, некоторые инструменты стимулирования (скидки, количество конференций, показов, рекламных кампаний, партнеров).

Заключение

В ходе проводимого теоретического исследования оценки и прогнозирования объема реализации банковской продукции были получены следующие результаты:

1. данные процедуры являются частью банковского маркетинга как комплексного процесса или деятельности по доведению услуг и продуктов кредитной организации до физических и юридических лиц. Данная разновидность маркетинга имеет несколько целей, задач, функций и представлена пятью концепциями, имеющими разную степень сложности;

2. банковские услуги и продукты имеют свои специфические черты: абстрактность (неосязаемость, сложность для восприятия); неотделимость услуги от источника и неотделимость производства от потребления; неодинаковость и непостоянство качества; несохраняемость и непостоянство спроса на банковские услуги; договорный характер; связь с деньгами; протяженность во времени; вторичность удовлетворяемых потребностей. Банковская продукция распределяется на активные и пассивные операции, функциональная направленность которых значительно различается. Первые в основном создают доходность кредитной компании, вторые — обуславливают работу первых;

3. в настоящее время банкам приходится искать новые пути продвижения своей продукции, а также придумывать способы стимулирования спроса и продаж, поскольку финансовая сфера является довольно конкурентной на данный момент;

4. оценку объема реализации проводят комплексно, с использованием бухгалтерской и финансовой отчетности, например, анализируя активы, обязательства и собственные средства кредитной организации, поскольку они формируются за счет осуществляемых операций, доходы, прибыль, некоторые финансовые коэффициенты и показатели, а также виды рентабельности. Прогнозирование осуществляют тоже несколькими способами, в том числе с учетом внешних факторов экономики и деятельности конкурентов.

Список литературы

1. Вокес И. В. Банковское дело: учебное пособие / И. В. Вокес; Владивостокский государственный университет экономики и сервиса. – Владивосток: Изд-во ВГУЭС, 2018. – 184 с.

2. Глухих Л. В., Родин Д. Я. Современный маркетинг-менеджмент в корпоративном и банковском секторе экономики / Л. В. Глухих, Д. Я. Родин - М.: Научный консультант, 2017. – 272 с.

3. Чеботарева Г. С. Организация деятельности коммерческого банка: учеб. пособие / Г. С. Чеботарева; М-во образования и науки Рос. Федерации, Урал. федер. ун-т. – Екатеринбург: Изд-во Урал. Ун-та, 2018. – 120 с.

4. Шершнева Е. Г. Банковский менеджмент: учебное пособие / Е. Г. Шершнева, Е. С. Кондюкова. — Екатеринбург: Изд-во Урал. ун-та, 2017. — 112 с.

5. Шершнева Е. Г. Диагностика финансового состояния коммерческого банка: учебно-методическое пособие / Е. Г. Шершнева. — Екатеринбург: Изд-во Урал. ун-та, 2017. — 112 с.

6. Экономика предприятия: учебник/коллектив авторов; под ред. В. И. Гришина, Я. П. Силина. — Москва: КНОРУС, 2019. — 472 с.

7. Аскарова А. К., Абдырыхманова Г. Б., Орозова Ч. С. Специфика содержания банковского маркетинга в условиях рыночного хозяйства. Российская наука и образование сегодня: проблемы и перспективы. 2017. № 6 (19). С. 18-22.

8. Бабко Д. И., Трошев Б. М., Савицкий А. А. Банковский маркетинг в Российской Федерации - его сущность и задачи. Экономика, бизнес, инновации. 2019. С. 42-44.

9. Басова А. Е., Шамигова А. С. Прогнозирование сбыта продукции. Научные перспективы XXI века. 2018. С. 406-409.

10. Белова Ю. А. Маркетинг в сфере банковских услуг. Образование и наука без границ: социально-гуманитарные науки. 2017. № 6. С. 164-168.

11. Гасанов А. А., Гусейнова Г. Ш. Система прогнозирования сбыта. Наука и образование: опыт, проблемы, перспективы развития. 2018. С. 281-285.

12. Гетман А. О. Интернет-банкинг как инструмент маркетинга при продвижении банковских услуг на рынок. Молодежь и научно-технический прогресс. 2018. С. 160-163.

13. Гирлина М. А. Инновации в банковском маркетинге. Современные проблемы и перспективы развития банковского сектора России. 2018. С. 34-39.

14. Гончарова К. В., Опрятова О. В. Использование цифровых технологий в банковском маркетинге. Арригиевские чтения по теме: "Формирование новой парадигмы экономического мышления XXI века". 2018. С. 174-178.

15. Горинович К. В., Туктаров Н. А. Банковский маркетинг в современной российской практике. Проблемы и перспективы развития кооперации и интеграции в современной экономике, 2018. С. 119-122.

16. Денисенко О. П. Теоретические аспекты банковского маркетинга. Экономика и социология. 2017. № 33. С. 29-31.

17. Камешкова В. К., Цыганкова А. А. Основы банковского маркетинга. Тезисы докладов 50-й международной научно-технической конференции преподавателей и студентов, посвящённой году науки, 2017. С. 31-32.

18. Кананыхин В. В., Либутин С. А., Илющенко А. В. Кобрендинг как маркетинг банковских услуг. Вестник современных исследований. 2018. № 4.1 (19). С. 250-253.

19. Кондратьева К. С. Банковский маркетинг и инновации в России. Современные проблемы и перспективы развития банковского сектора России. 2018. С. 93-96.

20. Косырева А. Ю., Семенычева С. О. Оценка тенденций развития маркетинга банковских услуг. Современные тенденции в экономике и управлении: новый взгляд. 2017. С. 29-35.

21. Кулешова А. К., Багдасарян Д. А. Понятие и содержание банковского маркетинга на современном этапе. Аллея науки. 2018. Т. 5. № 6 (22). С. 71-76.

22. Кулумбетова Д. Б., Дуйсенбаева Б. Б. Современный маркетинговый инструментарий в системе банковского маркетинга. Управление экономическими системами: электронный научный журнал. 2018. № 3 (109). С. 30.

23. Лапина Д. Е. Маркетинг в банковской сфере. Аллея науки. 2018. Т. 3. № 6 (22). С. 147-151.

24. Луткова В. В. Профессиональный банковский маркетинг. Наука и образование: проблемы и стратегии развития. 2017. Т. 2. № 1 (3). С. 149-150.

25. Макухина Я. О., Куделько Я. А. Особенности банковского маркетинга. Наука и инновации в xxi веке: актуальные вопросы, открытия и достижения. 2017. С. 193-196.

26. Михайлов А. М., Бердникова Т. С. Концепция маркетинга совершенствования банковских технологий. Вопросы экономики и права. 2018. № 118. С. 109-112.

27. Никитина А. В. Маркетинг в современной банковской системе. Научный форум: Экономика и менеджмент сборник статей по материалам XXIII международной научно-практической конференции. 2018. С. 12-18.

28. Новосельцев А. Ю. Особенности маркетинга в банковской сфере. World science: problems and innovations. 2018. С. 34-38.

29. Новосельцев А. Ю. Эволюция концепций банковского маркетинга. Вестник современных исследований. 2018. № 7.2 (22). С. 182-186.

30. Петрова А. А., Киреев В. С.Роль больших данных в банковском маркетинге. Синергия Наук. 2018. № 29. С. 62-74.

31. Платонов К. А., Бурчакова М. А. Особенности селебрити-маркетинга в банковском секторе. Коммуникология. 2017. Т. 5. № 2. С. 108-115.

32. Радюкова Я. Ю. Банковский маркетинг. Современное управление: проблемы, тенденции и перспективы. 2018. С. 96-102.

33. Радюкова Я. Ю., Зудин Р. В. К вопросу о развитии банковского маркетинга в России. Актуальные проблемы развития финансового сектора. 2017. С. 514-520.

34. Сабенова Б. Н., Сейсенбаева Ж. М., Дилмагамбет Г. К. Банковский маркетинг как основа банковской конкуренции. World science: problems and innovations. 2018. С. 124-126.

35. Севек Р. М., Карти А. В., Кара-Сал А. Э. О. Банковский маркетинг. Научная дискуссия современной молодёжи: актуальные вопросы, достижения и инновации. 2018. С. 29-31.

36. Седенкова А. М. Банковский маркетинг как тенденция развития банковской сферы. Актуальные проблемы развития финансового сектора. 2017. С. 520-528.

37. Старцева И. А. Мобильный банкинг как элемент банковского маркетинга. Конкурентоспособность территорий. 2017. С. 86-90.

38. Степанов А. И. Современные методы digital-маркетинга в продвижении банковских организаций. Карельский научный журнал. 2018. Т. 7. № 2 (23). С. 121-124.

39. Тишина В. Н., Меньшикова Е. В. Банковский маркетинг - его сущность, задачи и стратегии. Развитие и актуальные вопросы современной науки. 2018. № 5 (12). С. 159-169.

40. Ушакова П. А., Родионова Е. В. Банковский маркетинг. Развитие современной науки: теоретические и прикладные аспекты, 2017. С. 43-44.

41. Хайрулаева С. Ш., Мамаева А. М. Роль маркетинга в банковской деятельности. Молодежь и наука: шаг к успеху. 2019. С. 98-100.

42. Цединов О. А., Бадма-Горяева Э. О. Развитие банковского маркетинга в условиях цифровой трансформации. Вестник Алтайской академии экономики и права. 2019. № 2. С. 170-177.

43. Чегемлиев М. Х. Д., Далакова Л. Х. Банковский маркетинг как элемент эффективной деятельности банка. Экономика сегодня: современное состояние и перспективы развития. 2017. С. 34-36.

44. Черкашнев Р. Ю. К вопросу об инструментах банковского маркетинга. Актуальные проблемы управления. 2018. С. 199-204.

45. Якупова Р. И., Бакальская Е. В. Место маркетинга в банковской деятельности. Аллея науки. 2018. Т. 2. № 10 (26). С. 671-674.