Целевая функция модели обычно состоит из следующих компонент:

1) Стоимость произведенного продукта.

2) Капиталовложения в здания и оборудование.

3) Стоимость ресурсов.

4) Эксплуатационные затраты и затраты на ремонт оборудования.

1) Стоимость произведенного продукта.

Если система моделируется с точки зрения прибыли, то стоимость продукта измеряется в деньгах. Если целью системы является максимизация общественной полезности, то выход системы описывается в терминах полезности, причем различия в определении этой полезности могут привести к разным ответам. Так при планировании медицинского обслуживания вряд ли окажется полезным для общества, если в качестве цели выбирается максимальное число пациентов, обслуживаемых в единицу времени.

В простейшем случае целевую функцию можно сформулировать так:

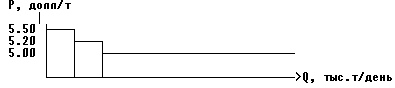

если мы обозначим через Xi количество продукта, а через Ci стоимость единицы этого продукта, то мы получим член целевой функции CiXi. Но целевая функция может быть описана и более сложным образом. Например стоимость может зависеть от количества проданного продукта, эта зависимость изображена на графике:

2) Капиталовложения в здания и оборудование.

Если рассматривается статическая модель на определенный момент времени, то все затраты должны быть отнесены к какому-то периоду времени, например рабочему дню (или году). Единовременные капиталовложения выражаются через ежедневные (годовые) затраты. Это осуществляется умножением капиталовложений на норму амортизации (коэффициент восстановления капитала - CRF). Чтобы перейти от годовых затрат к ежедневным, CRF обычно просто делят на 365 или если заводд работает не целый год (например проводятся регулярные плановые ремонтные работы) на число рабочих дней в году, чобы получить затраты отнесеные к рабочему дню. Данные затраты чаще запоминаются как константа и прибавляются к значению целевой функции после получения решения.

3) Стоимость ресурсов.

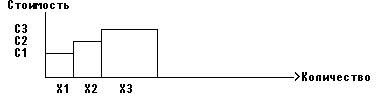

Способ определения стоимости ресурсов совпадает с определением стоимости произведенного продукта (п. 1): если Xi -количество используемого ресурса, а Ci - стоимость единицы этого ресурса, то мы получим член целевой функции, равный - CiXi. Здесь мы снова можем учесть в модели зависимость стоимости ресурса от его количества, как например на графике:

4)Эксплуатационные затраты и затраты на ремонт оборудования.

Эти затраты обычно являются функцией размеров зданий и оборудования, поэтому их можно включить в амортизационные капитальные затраты. Сюда необходимо включить также: трудовые затраты, затраты на энергоресурсы для производственных нужд (пар, электричество, вода, сжатый воздух и. т. д.), арендную плату за разработку недр, затраты на катализаторы и другие технологические потребности.

ПРИМЕР

Мы хотим исследовать различные варианты расширения существующих блоков и создания новых блоков для максимизации чистого дохода. Нам необходимо:

1) Ввести в ЛП-матрицу ограничения на мощность для кажудого блока.

2) Максимизировать прибыль при фиксированных мощностях.

3 дельно от модели ЛП а затем вычесть их из величины прибыли.

4) Произвести параметрическое изменение мощностей и повторить шаги, начиная с шага 1.

Целевая функция будет выражаться в тыс. долл/рабочий день, так что если Xi выражается в единицах MBSD, то стоимость Ci должна выражаться в долл/баррель.

Мы будем максимизировать целевую функцию, поэтому коэффициенты, отвечающие ценам будут положительными, а коэффициенты, отвечающие затратам - отрицательными.