Для торговых компаний характерна значительная доля оборотных активов. Например, отчетность компании, используемая нами для иллюстрации (рис. 4) показывает, что доля собственного капитала в 2010-м году составила лишь 3% (2276 / 75 785). Понятно, почему оптимизации оборотных активов уделяется столь большое внимание.

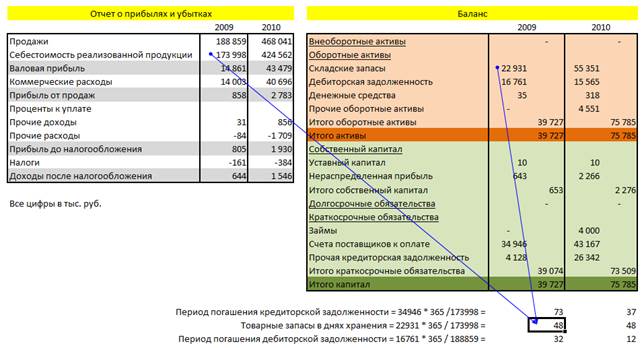

Оборачиваемость дебиторский задолженности = Дебиторская задолженность * 365 / Выручка,

то есть средняя продолжительность кредитов (в числе дней), выдаваемых покупателям.

Оборачиваемость запасов = Запасы * 365 / Себестоимость реализованной продукции,

то есть среднее число дней хранения запасов от момента поступления от поставщиков до момента реализации покупателям

Оборачиваемость кредиторской задолженности = Кредиторская задолженность * 365 / Себестоимость реализованной продукции,

то есть средняя продолжительность кредитов (в числе дней), предоставляемых поставщиками.

Наряду с оборачиваемостью (в днях), используются коэффициенты оборачиваемости, показывающие сколько раз актив «обернулся» в течение года. Например,

Коэффициент оборачиваемости дебиторской задолженности = Выручка / Дебиторская задолженность

В нашем примере, коэффициент оборачиваемости дебиторской задолженности в 2010-м году составил = 468 041 / 15 565 = 30,1 раз. Видно, что произведение оборачиваемости в днях и коэффициента оборачиваемости дают 365.

Рис. 4. Показатели оборачиваемости

Показатели оборачиваемости (рис. 4) означают, что в 2010-м году компания в среднем нуждалась в финансировании кассового разрыва, который составлял 23 дня (рис. 5).

Рис. 5. Цикл движения денежных средств

Существует оригинальная бизнес-модель, основанная на том, что срок погашения кредиторской задолженности значительно превышает сумму сроков хранения запасов и погашения дебиторской задолженности. Например, компания приобретает товары с 90-дневной отсрочкой платежа, а продает по предоплате. Накладные расходы незначительны, и цена продажи может быть даже меньше, чем цена покупки. Доход образуется от процентов по депозитам.

Показатели ликвидность

Коэффициенты ликвидности – финансовые показатели, характеризующие платежеспособность компании в краткосрочном периоде, ее способность отвечать по обязательствам в быстро меняющихся рыночной конъюнктуре и бизнес-среде.

Коэффициент текущей ликвидности = Оборотные активы / Краткосрочные обязательства

В разных отраслях этот коэффициент различен. Зачастую важна не абсолютная величина, а динамика. К сожалению, коэффициент не учитывает различия в составе оборотных активов, некоторые из которых менее ликвидны, чем другие. Чтобы учесть это, применяется:

Коэффициент срочной ликвидности = (Оборотные активы – Товарно-материальные запасы) / Краткосрочные обязательства

Вычитание запасов связано с их относительно низкой ликвидностью, поэтому банки, как правило, в качестве ликвидных активов рассматривают только дебиторскую задолженность и денежные средства (рис. 6). Понятно, что в идеале значение коэффициента срочной ликвидности должно превышать единицу. То есть дебиторская задолженность и средства на расчетном счету должны покрывать обязательства по кредиторской задолженности. Однако столь высокий коэффициент срочной ликвидности часто считается роскошью, поэтому значения на уровне 0,6–0,8 можно считать вполне приемлемыми. В нашем примере мы видим, что у компании слишком велика доля запасов, и пока она не совершит продажи, рассчитываться с поставщиками ей будет нечем. Кроме того, плохо, что динамика срочной ликвидности отрицательная.

Рис. 6. Вычисление коэффициента срочной ликвидности