Банковская карта – самый востребованный способ оплаты и в 2018, и в 2019 годах. Но несмотря на значительный прирост транзакций, средний чек 2019 года снизился на 30% по сравнению с 2018 годом и составил 5400 рублей. Такая тенденция наблюдается во всех методах оплаты: в среднем понижение среднего чека составляет 20- 30% в зависимости от способа оплаты.

Практически каждый человек, что впервые пользуется услугами интернет-магазина, задается вопросом, как оплатить картой в интернете свою покупку. Ведь недостаточно просто положить выбранный товар в корзину и нажать кнопку «оплатить». [28, с.131] Общая схема совершения электронного платежа в интернет-магазине приведена в приложении 1.

В интернет-магазинах ассортимент товаров практически всегда больше, чем в обычных магазинах. Поэтому, вы всегда можете быть уверены в наличии нужного вам размера, цвета или комплектации.

Поскольку интернет-магазин освобождает от дополнительных затрат по бизнесу в виде выплаты з/п продавцов и аренды помещения/склада, владельцы могут позволить себе продавать товары по более выгодным ценам.

Несмотря на удобство и очевидную выгоду покупок в интернете, многие пользователи отказываются от их осуществления в пользу личного посещения магазина (почты, банка).

Если учесть огромное количество рассказов о мошенничестве с банковскими картами и платежами в интернете, то такие опасения имеют смысл.

Действительно, хакеры могут взломать базу данных интернет магазина и получить ваши личные данные. Но время не стоит на месте, и каждый день системы безопасности платежей совершенствуются [22, с.24].

Платежи дебетовой, кредитной и предоплаченной картами

В случае дебетовых и кредитных карт самая большая разница заключается в способе обеспечения дебиторской задолженности. Когда мы платим дебетовой картой в магазине, на нашем счете сразу же блокируется сумма операции до момента получения банком подтверждения об исполнении сделки. Как известно, необходимо чтобы на счете находилось достаточное количество денежных средств, в противном случае осуществление покупок будет невозможным.

Когда мы используем кредитную карту, нашем счете увеличивается задолженность в рамках предоставленного банком лимита. В этом случае необходимо помнить о своевременной выплате долга (желательно, во время льготного периода), потому что, в противном случае, банк начислит нам большие проценты за просрочку[23, с.115].

Удобным решением также были предоплаченные карты. На счет предоплаченной карты мы смогли внести определенную нами сумму, получая, тем самым, лучший контроль над своими расходами и сводя к минимуму потери в случае возможной кражи средств со счета.

Предоплаченные карты, однако, имеют несколько проблем: при покупках в сети необходимо указать имя и фамилию владельца карты, но предоплаченные карты выдаются на предъявителя, и такие данные на них не указываются. Часто торговая система, в силу законов, не может принять такой платёж. [10, с.59]

Однако, выпуск предоплаченных карт была ограничен по совершенно другим причинам: эти карты могли стать инструментом для отмывания денег. В настоящее время предоплаченные карты предлагают немногие банки, и это часто «пластик» для детей, счет которого пополняют родители.

Банки наносят на тыльную сторону карты специальный код, что необходимо ввести при покупке. Он играет роль дополнительной проверки.

Банк, что выдал карту, должен сообщить владельцу кредитки пароль (слово или фразу). Ее не знает ни магазин, ни банк-эквайер. Она сообщается банком-эмитентом только владельцу.

Банк-эмитент организовывает выпуск пластиковой карточки. Банк-эквайер, в свою очередь, обеспечивает обслуживание этих карт и связанных с ними операций.

Во время совершения покупки пароль нужно ввести в отдельное окно. Оплата осуществляется только после подтверждения банком-эмитентом.

В случае, если с вашей кредитки списаны деньги после транзакции, которую вы не совершали, ее можно оспорить, и банк вам вернет деньги.

Обычно, если возникают проблемы при расчетах картой, ответственен банк-эмитент. Но при электронной оплате ответственность ложится на банк-эквайер.

В свою очередь, интернет-магазины также пытаются обезопасить платежи. Они проверяют, совпадает ли адрес доставки с адресом владельца кредитки и др. В обратном случае, такой платеж подвергается дополнительным проверкам [24, с.90].

Как видите, и банки, и платежные системы, и магазины стараются сделать так, чтобы вы могли безопасно оплатить картой покупки в интернете. Но не забудьте о мерах безопасности, зависящих от вас.

Все карты, подходящие для расчетов, условно можно разделить на два вида: кредитные и дебетовые:

- простыми словами: дебетовые – это карты, на счету которых имеется определенная сумма денег;

- кредитной картой пользуются в случае, когда денег недостаточно; тогда покупатель использует кредитный лимит.

Очень часто люди называют и те, и другие карты кредитными или кредитками. Они одинаково подходят для оплаты покупок в интернете.

Но не стоит забывать, что при использовании кредитного лимита, скорее всего, нужно будет заплатить дополнительную комиссию [27, с.128].

Большинство карточек, что выдаются банками, принадлежат этим системам, поэтому трудностей с поиском подходящих возникнуть не должно.

Оплата виртуальной картой

Виртуальная карта предназначена только для оплаты в сети; вы не сможете оплатить ей в терминале и использовать в банкомате. Часто она вообще не имеет физической формы.

Действие виртуальной карты несколько напоминает действие карт предоплаты; чтобы иметь возможность платить виртуальной картой, на её счет Вы должны перечислить соответствующие средства.

Преимущества виртуальных карт

Использование виртуальной карты в сети ничем не отличается от использования обычного «пластика». Оформление виртуальной карты, безусловно, повышает безопасность: риск, что кто-то получит ваши коды и данные, когда Вы платите в магазине падает до нуля (если, конечно, данные карты надежно хранятся). Вы не станете жертвой скимминга.

Сделки, так же как и в случае физических карт, защищены с помощью кодов CVC2 или CVV2, а передача данных защищена протоколом SSL. Вы сами можете определить лимит по карте, а также генерировать подтверждение сделки.[17, с.239]

Недостатки виртуальных карт

Самым большим недостатком виртуальных карт является их недоступность. Несмотря на то, что первая виртуальная карта появилась очень давно, этот продукт не приобрел большую популярность.

В настоящее время лишь немногие банки имеют в своем ассортименте виртуальные карты. Сбербанк выпускает их только для владельцев реальных банковских карт Москвы и Московского региона.

Самой популярной является Visa Virtual. Чтобы получить виртуальную карту, нужно обратится в ближайшее отделение вашего банка и оформить заявку. В большинстве случаев для получения виртуальной карты нужно иметь основную дебетовую карточку. Некоторые банки предоставляют возможность оформления заявки онлайн.

Порядок совершения операций по оплате товаров/услуг банковской картой в Интернет [26, с.310]:

1. Ряд магазинов могут не принимать к обслуживанию виртуальные карты, а также карты Maestro, либо устанавливать по ним ограничения от ПАО «Сбербанка».

2. Для проведения операции по карте в сети Интернет необходимо ввести информацию в соответствующие поля на экране: полный номер карты, срок ее действия, имя и фамилию держателя карты и трехзначный проверочный код (СVV2/CVC2), указанный на полосе для подписи на обороте карты. Если на сайте интернет-магазина размещены логотипы Verified by Visa и/или MasterCard SecureCode для проведения операции может также потребоваться ввод специального пароля, для получения которого необходимо заранее подключить к Вашей карте услугу «Мобильный банк» в любом устройстве самообслуживания или филиале Сбербанка России.

3. При совершении платежа в интернет-магазине, поддерживающем технологию Verified by Visa и/или MasterCard SecureCode, после ввода информации о банковской карте клиент будет перенаправлен на аутентификационный сервер Сбербанка (acs.sbrf.ru) для подтверждения правомерности операции. В течение нескольких секунд с номера 900 на номер мобильного телефона, указанный Вами в заявлении на подключение услуги «Мобильный банк», будет выслан пароль для платежа. После этого слеудет ввести полученный пароль.

4. При успешной аутентификации клиент будете переадресованы на сайт интернет-магазина для получения информации о результатах платежа. В противном случае (неправильный ввод пароля, отказ от прохождения аутентификации) проведение операции по карте не осуществляется [28, с.132].

Таким образом, использование банковской карты в сети – это простой и бесплатный способ для оплаты покупок. Сделка с помощью карты исполняется, безусловно, быстрее традиционных переводов и представляет собой хорошую альтернативу. «Пластик» может быть особенно полезен при зарубежных сделках, потому что помогает сэкономить время и деньги.

В настоящее время в сети можно платить не только кредиткой, но и обычной дебетовой картой. Можно также оформить виртуальную карту, предназначенную исключительно для интернет-платежей, а кое-где предоплаченные карты, хотя популярность этих типов карт, безусловно, меньше. Вопрос безопасности платежей в интернете, с помощью карт всё ещё вызывает некоторые сомнения: если карта попадет в чужие руки или кто-то перехватывает наши данные. В таком случае очень полезным решением являются ограничения на операции в сети, которые либо позволят минимизировать потери, либо – при лимите на уровне 0 – помешают вору выполнить оплату нашей картой. Постепенное распространение услуги 3D-Secure в банках и магазинах повышает защиту клиентов и делает оплату картой в интернете безопасной.

Глава 2. Использование платежных карт при совершении интернет-платежей (на примере ПАО "Сбербанк")

2.1 Оплата интернет-платежей с помощью банковских карт ПАО "Сбербанк"

Сбербанк России считается крупнейшим банком в РФ, информация о его финансовых результатах приведена в приложениях 2 [30]. Для него создана характерна самая развитая сеть дополнительных офисов. Система корпоративного управления Сбербанка приведена в приложении 3 (см. приложение 3) это система взаимоотношений между менеджментом и иными заинтересованными лицами, обеспечивающая управление и контроль деятельности банка. Стремясь сделать процесс обслуживания самым удобным, технологичным и современным, ПАО «Сбербанк России» с каждым годом совершенствует возможности для дистанционного управления различными счетами клиентов. Основными инструментами интернет-обслуживания считается сервис «Сбербанк онлайн» и услуга «Мобильный банк». Информация о платежной системеПАО «Сбербанк России» приведена в приложении 4. Проведем анализ оплаты интернет-платежей с помощью банковских карт ПАО "Сбербанк"№8616/0182, который расположен по адресу 636760, Томская область, Александровское, ул. Толпарова, 5.

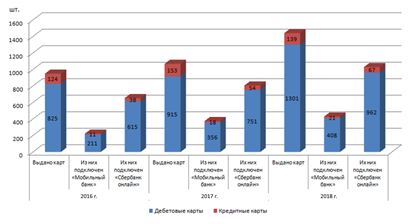

Рис. 3 – Подключение интернет-услуг к выданным в Дополнительном офисе ПАО «Сбербанк России» №8616/0182 картам за 2016–2019 гг., ед. [30]

В таблице 1 обобщены сведения по подключению интернет-услуг к выданным картам за 2016–2018 гг.

Таблица 1 – Статистика подключения интернет-услуг к выданным в ДО ПАО «Сбербанк России» №8616/0182 картам за 2016–2018 гг., ед. [30]

| Виды карт | 2016 г | . | 2017 г. | 2018 г. | |||||

| Выдано карт | Из них подключен «Мобильный банк» | Их них подключен «Сбербанк онлайн» | Выдано карт | Из них подключен «Мобильный банк» | Их них подключен «Сбербанк онлайн» | Выдано карт | Из них подключен^ «Мобильный банк» | Их них подключен «Сбербанк онлайн» | |

| Дебетовые | |||||||||

| Карты | |||||||||

| Кредитные | |||||||||

| Карты |

Анализ сведений о подключении интернет-услуг к полученным дебетовым и кредитным картам, которые выданы в ДО ПАО «Сбербанк России» №8616/0182 картам за 2016–2018 гг. говорит о том, что общий вес дебетовых карт, к которым был подключен сервис «Сбербанк онлайн», за 3 года сохранился на том же уровне, а по кредитным картам вырос на 17,56%.

Предоставляемая услуга «Мобильный банк» не так популярна, ее удельный вес при подключении к выданным дебетовым картам за 3 года возрос на 5,79%, показатель по кредитным картам – вырос на 6,24%. Общий охват выданных карт, а также возможностью интернет-сервисов объясняется недостаточной грамотностью владельцев карт. При этом, рассматриваемые услуги интернет-банкинга довольно удобны в применении и предоставляют держателям карт ряд возможностей, касательно обращения с картой.

ПАО «Сбербанк России» предоставляет дистанционный доступ к своим счетам карт с применением мобильной связи («Мобильный банк»).

Мобильный банк – это ряд услуг, которые предоставляются при помощи связи держателям банковских карт ПАО «Сбербанк России». Клиент, который подключившись к Мобильному банку можете:

– получать данные информации касательно лимита доступных денежных средств, а также о последних 5 операциях по карте;

– получать на мобильный телефон все сведения об операциях по карте;

– производить платежи со счета карты без заявления в банковскую структуру в пользу предприятий, с которыми у банка есть определенные договорные отношения;

–приостановить ряд действий для банковской карты (заблокировать карту), к примеру, при подозрении на мошенничество по карте или в случае её утраты;

– производить перевод денежных средств с одного счета карты банковской структуры на другой счет банковской карты;

– переводить денежные средства в благотворительный фонд для помощи детям по программе «Подари жизнь»;

– получать данные об операциях в «Сбербанк онлайн» и дополнительно пароли для проведения операций;

– получать рекламные и информационные сообщения от банка, а также его партнеров;

– погашать кредиты;

– возможность управлять мобильным банком: блокировать услуги мобильного банка, получать сведения о картах, которые подключены к Мобильному банку.

Перечисление/списание денежных средств со счетов банковских карт ПАО «Сбербанк», которые указаны в заявлении, на счета предприятий и/или на счета в банковской структуре производится на основании полученного сообщения банком, которое направлено на применение содержащего номер телефона (указанный в заявлении) и средства мобильной связи. Перечень предприятий, которым возможны производить платежи, размещаются на портале банка[30].

Получение банковской структуры через интернет поручения, оформленного держателем согласно с руководством пользователя, которые рассматривается банковской структурой как получение от держателя распоряжения. Предоставляются услуги на мобильные телефоны стандарта GSM, которые подключены к сетям операторов мобильной связи Мобильные ТелеСистемы, Билайн, Мегафон, и к сетям иных региональных операторов мобильной связи, перечень которых установлен банком. Ряд запросов в виде SMS-сообщений были возможны в сети оператора, а также при использовании роуминга.

Для пакета услуг Мобильного банка за регистрацию будет списываться абонентская плата. «Мобильному банку» также производится ПАО «Сбербанк России» не позже 3 рабочих дней с момента подачи заявки. Преимущества услуги «Мобильный банк» для клиента[30]:

– экономия времени – нет возможности приходить в Банк;

– своевременное совершение платежей и переводов;

– контроль за совершенными по карте операциями: оперативность и быстрота SMS-информирования – предоставления данных о совершенных переводах и платежах;

– доступность услуг из любой точки мира;

– низкие комиссии за процесс исполнения платежей;

– безопасность, конфиденциальность и надежность;

– увеличение комиссионного дохода;

– сокращение очередей;

– укрепление ПАО «Сбербанк России»;

– рост уровня лояльности клиентов;

– стимулирование безналичного расчета.

Предоставляя услугу «Мобильный банк», банк не несет ответственности:

– в случае указания неверного реквизита суммы платежа, а также по разногласиям и спорам, которые возникают между организациями-получателями и держателем платежа, если разногласия и споры не относятся к предоставлению услуг «Мобильного банка»;

– по претензиям лиц – владельцев номеров мобильных телефонов, которые указаны клиентом в заявлении:

– за недоставку на телефон сообщения держателя, если это обусловлено причинами, которые не зависят от банковской структуры (телефон владельца недоступен длительное время, сообщение не отправлено оператором мобильной связи и т.п.).

При процессе прекращении банковской структура действия карты, по счету которой производится оплата «Мобильного банка», от данной услуги отключаются все подключенные карты, оплата по которым производится по счету закрываемой банком карты. «Сбербанк онлайн» считается интернет-системой Банка, которая позволяет держателю проводить банковские операции, а также получать доступ к услугам банковской структуры через сеть интернет.

Для проведения доступа к «Сбербанк онлайн» держатель вместе с руководством по применению «Сбербанк онлайн» получает от банка идентификатор пользователя, одноразовые пароли и постоянный пароль («пароль»).

Рис. 4 – Интерфейс услуги «Сбербанк онлайн» ПАО «Сбербанк России» [30]

Электронные документы в «Сбербанк онлайн» передаются и принимаются без их последующего представления на бумажном носителе. Все одноразовые пароли также могут применяться Держателем для подтверждения операций оплаты услуг и товаров в сети Интернет с использованием технологий «VerifiedbyVisa» или «SecureCode» платежных систем Visa International или Master Card International.

Каждый держатель несет ответственность по операциям, которые совершены в Интернете с применением всех полученных одноразовых паролей. Каждый держатель обязуется хранить пароль и одноразовые пароли, идентификатор пользователя, в недоступном месте для третьих лиц, не передавать их операций другим лицам, а также нести ответственность по операциям, которые совершены в «Сбербанк онлайн». Каждый держатель карт самостоятельно и за свой счет обеспечивает подключение к сети Интернет, а также обеспечивает защиту вычислительных средств от вредоносного программного обеспечения и несанкционированного доступа.

Доступные операции в «Сбербанк онлайн» обобщены в таблице 2.

Таблица 2 – Доступные операции в «Сбербанк онлайн» [30]

| Доступные операции по вкладам | Доступные операции по картам | Доступные операции по кредитам |

| 1. Открыть вклады в рублях РФ, долларах США, евро (продукты «Пополняй Онл@йн», «Сохраняй Онл@йн»,Управляй Онл@йн»). 2. Перевести деньги со счета вклада на свой счет карты/ вклада или на счет иного клиента, который открыт в ПАО «Сбербанк России» или в иной кредитной организации. 3. Производить платеж в руб. с счета вклада, который открыт в рублях, в государственные внебюджетные фонды и бюджет, а также в пользу юрлиц (индивидуальных предпринимателей). 4. Оформить отменить изменить длительное поручение по счету вклада на перечисление денежных средств на счета физлиц и за счет погашения задолженности согласно кредитному договору. 5. Остановить операции по счету вклада из-за утраты сберкнижки. 6. Получить данные о размере остатка денежных средств на счете вклада. 7. Выписку по счету вклада. 8. Получить данные о максимальном размере суммы, которую возможно снять с вклада без ряда нарушения условий договора. 9. Закрыть вид вклада. | 1. Перевести средства со счета карты на счет карты ПАО «Сбербанк России». 2. Перевести средств со счета карты на личный счет вклада или счет вклада другого клиента, открытый в ПАО «Сбербанк России» или в другой кредитной организации. 3. Совершить платеж в рублях со счета карты (оплата услуг операторов сотовой связи, оплата за ЖКУ и другие платежи). 4. Оформить изменить отменить длительное поручение по счету' карты на перечисление средств на счета физических и юридических лиц (платежей), а также в счёт погашения задолженности по кредитному договору. 5. Приостановить заблокировать действие карты получить информацию о лимите доступных средств по карте и о десяти последних операциях по карте. 4. Запросить отчет по счету' карты на адрес электронной почты (e-mail). | 1. Оформить заявку’ на получение кредита, кредитной карты погасить кредит с карты или вкладного счета. 2. Посмотреть график платежей по кредиту'. 3. Получить информацию о своих кредитах в ПАО «Сбербанк России» (о размере остатка срочной и просроченной задолженности, процентах по кредиту' и сумме текущего платежа на определенную дату). |

Иные доступные операции:

– получить сведения и создать SMS-шаблоны по услуге Мобильный банк;

– создать шаблоны переводов и платежей со счетов карт и вкладов;

– получить данные про выписку и остатке по обезличенному металлическому счету (при наличии договора банковского обслуживания);

подключить услугу «Автоплатеж»;

– обменивать валюту; –

– оплачивать заказы на сайтах и др.;

– получить выписку из Пенсионного Фонда России.

Банковская структура не несет ответственности за действия компрометации идентификатора пароля, пользователя, а также одноразовых паролей, за убытки, которые понесены клиентом из-за использования им системы интернетбанка (а также убытки, которые понесены из-за с неправомерными действиями третьих лиц) [30].

Каждый держатель соглашается с получением услуг через сеть интернет, при этом осознавая, что сеть не считается безопасным каналом связи, и может нести все риски, связанные с возможным нарушением конфиденциальности и целостности информации при её передаче через сеть интернет.

Банк не несет ответственности в случае невозможности предоставления услуг «Сбербанк онлайн» и проведения операций через сеть Интернет по независящим от Банка обстоятельствам. В случаях необоснованного или ошибочного перечисления держателем средств получателям через «Сбербанк онлайн» держатель самостоятельно урегулирует вопрос возврата средств с их получателями. Функционал мобильных приложений «Сбербанк онлайн» постоянно расширяется. Так недавно внедрено Приложение «Сбербанк онлайн» для мобильных платформ. Это специальное приложение для мобильных устройств на базе платформ iOS (iPhone/iPad) и Android. Для доступа к приложению используются идентификатор пользователя и постоянный пароль для входа в «Сбербанк онлайн», полученные в устройствах самообслуживания или с помощью «Мобильного банка». Минимальные требования:

– наличие международной карты Сбербанка России, подключенной к услуге «Мобильный банк»;

– заключенный договор; Доступные операции:

– оперативное получение информации по картам, вкладам и кредитам;

– совершение переводов между своими картами и вкладами;

– погашение кредитов;

– совершение мгновенных платежей в адрес операторов сотовой связи, интернет-провайдеров и других популярных поставщиков услуг.

2.2 Анализ рисков проведения интернет-платежей с помощью банковских карт ПАО "Сбербанк"

В наши дни интерактивные мошенники стараются всяческими путями добраться до финансовых средств онлайн пользователей, использующих для бытовых нужд платежные системы, с их электронными кошельками [28, с. 132].

Интересует кибернетических преступников, прежде всего, реализуемые большинством банковских организаций системы «Интернет-банкинга», то есть услуги интерактивного доступа к персональным банковским счетам.

Время от времени онлайн-финансы пользователей подвергаются атакам вредоносных программ, компьютерных вирусов, позволяющих мошенникам похитить их конфиденциальные данные, пароли доступа, финансовые реквизиты, логины и тому подобную информацию.

Получив такую информацию, онлайн-мошенники могут получить доступ к банковским счетам, привязанным к системе Сбербанк ОнЛайн, участником которой является пользователь. Мошенники могут вывести средства с его счета на собственный счет, при этом аферисты часто предварительно проводят денежные средства через банковские счета таких же жертв, дабы сложнее было проследить их финансовые реквизиты, где осядут означенные денежные средства. Так они запутывают свои следы в системе электронных платежей.

Интернет-банкинг – это сервис, активно пропагандируемый отечественными банками, так же подвержен атакам кибернетических мошенников, как и системы электронных платежей, интерактивные магазины. Причина тому, в первую очередь, – наивность клиентов означенного банковского сервиса, их безграничная уверенность в безопасности электронных платежей посредством данного инновационного сервиса.

Когда клиент введет данные банковской карты, начинается авторизация карты, проверяется её легитимность, достоверность и правильность указанных данных. Весь этот процесс полностью автоматический [3, с. 114].

Затем в банк отправляется запрос проверки на нашем счете достаточного количества средств для оплаты покупки. Если всё правильно, банк блокирует нужную сумму и отправляет соответствующее сообщение агенту. На этом этапе операция ещё не зарегистрирована, то есть она не отображается в истории операций, но указанная сумма уменьшает доступный баланс.

Сделка будет учитываться, если банк проведёт расчёты по сделке. Если этого не произойдет, средства будут разблокированы, так как банк считает, что сделка по каким-то причинам не была завершена. Как долго банк ждёт такое подтверждение? В случае сделки наличных и безналичных сделок срок составляет 7 дней, а в случае виртуальных сделок – до 14 дней. Но, эти сроки могут быть изменены.

Chargeback, то есть возврат платежа, – эта услуга доступна только для платежных карт. Она заключается в возврате средств со счета продавца, если купленный Вами товар не оправдал Ваших ожиданий: имеет недостатки, отличается от того, что обещал продавец, или Вы вообще его не получили. Если Вам не удаётся решить вопрос обмена товара в магазине, Вы можете обратиться с просьбой решить вопрос через банк, который является эмитентом вашей карты [8, с. 454].

Процедура chargeback касается всех операций с картами VISA и MasterCard, не только в сети, но и в магазинах, при заказе по телефону, и даже в случае снятия наличных в банкомате или отделении банка.

Услуга chargeback для клиента совершенно бесплатно. Банк проводит расследование от своего имени на основании претензии, заявленной клиентом. Претензия отправляется в расчетный центр, который связывается с продавцом.

Процедура chargeback – достаточно дорогая для продавца (в этом случае он должен покрыть все расходы банка), что препятствует недобросовестной практике. Однако, это не означает, что продавцы в «противостоянии» с банком – беззащитны.

Кроме очевидного внимания к качеству продукции и прозрачности сделок, они могут использовать другие методы работы: если не согласны с требованием возврата платежа, то могут представить соответствующие документы, подтверждающие, что клиент ошибается или намеренно вводит банк в заблуждение (например, подтверждение отгрузки и доставки товара, возврата денег, утвержденный заказчиком регламент и т.д.). Кроме того, банк даёт им 2 недели на то, чтобы ответить на жалобу.

В сети появляются и восторженные отзывы, авторы которых убеждают, что оплата «пластиком» является абсолютно безопасной, и, наоборот, предостережения от использования этого метода.

Банки, так и платежные агенты прилагают все усилия, чтобы средства и данные клиентов были в безопасности, а третьи лица не имели к ним доступа. С этой целью при всех операциях используется шифрованное соединение по протоколу SSL.

Нетрудно, однако, заметить, что необходимые процедуры проверки карты, например, указание имени и фамилии владельца, номер карты и кода безопасности, являются совершенно бесполезными, если карта попадёт в чужие руки. Мало того, карту не обязательно красть: достаточно сделать фотографию пластика с обоих сторон.

Стоит, однако, отметить, что в такой ситуации не имеет ни малейшего значения, используем ли мы карту в сети или нет; мы так же будем в опасности, если будем платить картой только в обычных POS-терминалах. Только многие люди недооценивают этой угрозы, а фотографии недавно полученной банковской карты могут размещать даже в социальной сети.

Одним из лучших способов защиты не столько от воров, сколько от потери большого количества денежных средств со счета является установление лимита на операции в интернете [4, с. 54].

Банки предоставляют различные возможности лимитирования:

- лимит времени, определяющий какую максимальную сумму мы можем потратить в интернете в течение одного дня или месяца;

- лимит одной сделки, с указанием максимальной суммы для каждого платежа в сети.

Благодаря этому решению, мы получим уверенность в том, что даже если кто-то получите данные нашей карты, то не сможет украсть все наши деньги.

Имейте в виду, что по умолчанию банки устанавливают лимит на самом высоком возможном уровне. Следует уделить внимание этому вопросу и изменить лимиты в соответствии с вашими потребностями.

Упомянутые изъяны и угрозы при оплате картой частично позволяет устранить услуга 3D-Secure. Это дополнительная защита платежей в сети заключается в необходимости, помимо основных данных карты, предоставления также кода авторизации, который владелец карты получает в форме СМС на свой телефон. 3D Secure постепенно становится стандартом на рынке.

Значительный недостаток услуги 3D Secure является её ограничение: не только банк должен предоставлять это решение, но также и магазин, в котором вы собираетесь совершить покупку. Если продавец не поддерживает эту технологию, Вы не получите дополнительный код авторизации к транзакции, даже если эта услуга активна для вашей карты.

Что еще хуже, некоторые банки отправляют код подтверждения на номер телефона, который вы указали в процессе покупки, а не на номер, который соединен с банковским счетом. Поэтому, если кто-то воспользуется вашей картой незаконно и укажет другой номер телефона, существует большая вероятность, что сделка будет принята – это означает, что 3D-Secure не защищает ваших денег в таких ситуациях.

Как распознать, что магазин использует 3D Secure. На его сайте должны быть следующие обозначения (рис. 4).

Рис. 5 – Применение 3D Secure

Следует понимать, что даже лучшие системы проверки не будут эффективными, если мы сами, как клиенты, будем игнорировать элементарные правила безопасности.

Клиенты Сбербанка, использующие смартфоны и планшеты на операционной системе Android, в 2018 году оказались под угрозой кражи информации о банковских картах и денег со счетов[30].

Кражу совершает вирусная программа Android.BankBot.358.origin. Она существует с 2015 г., но ее последние версии нацелены непосредственно на российских клиентов Сбербанка. Заражены уже более 60 000 мобильных устройств, а общий потенциальный ущерб от трояна превышает 80 млн руб.: более 78 млн руб. может быть похищено с банковских счетов, еще 2,7 млн руб.

Вирус распространяется через sms, чаще всего жертвы получают сообщения от имени пользователей сервиса Avito.ru, обнаружили аналитики «Доктор Веб». Дальнейшая атака происходит так: жертве предлагают перейти по ссылке, чтобы увидеть ответ на объявление. Пользователь переходит на сайт злоумышленников, и оттуда скачивается установочный файл вредоносного приложения. Чтобы обмануть бдительность жертвы, троян использует значок настоящей программы Avito, другие модификации вируса маскируются под приложения для работы с Visa и Western Union.

После установки приложения троян может получить команду с сервера и заблокировать устройство сообщением, которое имитирует внешний вид приложения «Сбербанк Онлайн». В нем говорится о якобы поступившем переводе 10 000 руб., но для получения денег нужно указать полную информацию о банковской карте, включая секретный код CVV. Программа не дает закрыть окно без введения данных, поэтому пользователь вынужден подтвердить «зачисление средств». После этого мошенники могут снять все деньги со счета, используя данные банковской карты жертвы. Пока программа несовершенна – ее можно обмануть вводом произвольного набора цифр (номера карты, срока ее действия и т. д.), после она перестанет блокировать устройство, отмечают аналитики «Доктор Веб». Но в теории создатели вируса могут отдать команду на повторную блокировку после обнаружения обмана, предупреждают они [5, с. 41].

Второй возможный сценарий атаки – с помощью услуги «Мобильный банк», если она подключена у пользователя, обнаружили в «Доктор Веб». Вредоносная программа незаметно отправляет на устройство sms с командами для выполнения операций в системе онлайн-банкинга – по сервисному номеру «900», который использует Сбербанк. Пользователь не видит этих сообщений, а троян проверяет текущий баланс карты пользователя и автоматически переводит средства либо на банковский счет злоумышленников, либо на счет их мобильного телефона. Именно из-за использования сервисного номера Сбербанка в «Доктор Веб» считают основными жертвами клиентов банка, поясняет представитель компании.

Рынок троянов для мобильных устройств на Android в последние годы самый динамичный и быстрорастущий, отмечает представитель Group IB. По оценкам компании, ущерб от вирусов под Android в России за 2017 г. вырос на 136% и на 30% превысил ущерб от банковских вымогателей, созданных для персональных компьютеров.

В отличие от iOS Android – открытая экосистема с незначительной цензурой, поэтому большинство вирусов пишутся именно под нее, объясняет представитель Group IB. Кроме того, почти 85% смартфонов в мире работают именно на Android, напоминает он. Все новые банковские трояны для Android умеют похищать деньги автоматически и собирают данные банковских карт вне зависимости от того, каким банком пользуется владелец телефона, предупреждает он. В последние годы мошенники переориентировались с атак на sms-банкинг (когда деньги переводили не через интернет-банк, а со счета на счет при помощи sms) на кражу данных банковских карт. Таким образом, им удалось повысить средний ущерб от одной атаки, резюмирует он [8, с. 453].

Таким образом, использование банковской карты в сети – это простой и бесплатный способ для оплаты покупок. Сделка с помощью карты исполняется, безусловно, быстрее традиционных переводов и представляет собой хорошую альтернативу. «Пластик» может быть особенно полезен при зарубежных сделках, потому что помогает сэкономить время и деньги.

В настоящее время в сети можно платить не только кредиткой, но и обычной дебетовой картой. Можно также оформить виртуальную карту, предназначенную исключительно для интернет-платежей, а кое-где предоплаченные карты, хотя популярность этих типов карт, безусловно, меньше. Вопрос безопасности платежей в интернете, с помощью карт всё ещё вызывает некоторые сомнения: если карта попадет в чужие руки или кто-то перехватывает наши данные. В таком случае очень полезным решением являются ограничения на операции в сети, которые либо позволят минимизировать потери, либо – при лимите на уровне 0 – помешают вору выполнить оплату нашей картой. Всё, однако, указывает на то, что процесс защиты сделок идёт в правильном направлении: постепенное распространение услуги 3D-Secure в банках и магазинах повышает защиту клиентов и делает оплату картой в интернете безопасной.

ЗАКЛЮЧЕНИЕ

Таким образ