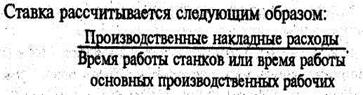

Четвертым заключительным, этапом распределения накладных расходов является распределение их по заказам. По каждому заказу, виду продукции определяется количество времени каждого подразделения, затраченного на выполнение работ по заказу. Затем ставка рассчитывается следующим образом.

При использовании вышеописанных процедур исходят из фактических затрат накладных расходов, что положительно характеризует метод. Между тем метод имеет и недостатки:

• не учитывается деление накладных расходов на постоянные и переменные.

В то время как величина этих расходов является фиксированной и не зависит от объемов производства, ежемесячное изменение объемов приводит к значительным изменениям величины ставок;

• нарушается требование к управленческому учету — информация о фактических накладных расходах за период готовится по окончании отчетного периода, между тем она необходима в оперативном порядке для периодической оценки незавершенного производства и прибыли, для установления цен на заказы и продукцию;

• большая трудоемкость расчета ежемесячных плавающих ставок распределения;

• несовпадение во времени выпуска продукции и возникновения накладных расходов. Например, расходы по ремонту, обслуживанию, отоплению и освещению (частично) неравномерны в течение года. Поэтому фактические суммы месячных ставок накладных расходов учитывают только ту продукцию, которая выпущена в данный период. Следовательно, зимой продукция будет дороже из-за статьи "Отопление" и т.д.

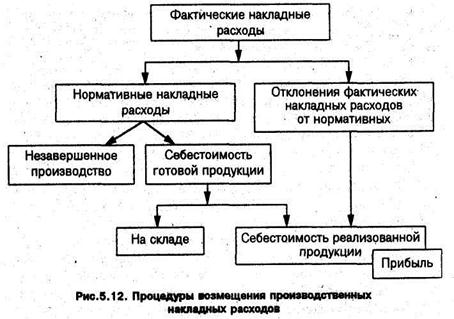

Принимая во внимание недостатки метода распределения фактических, затрат, переходим к методу расчета нормативной ставки и методу возмещения накладных расходов. Нормативная ставка рассчитывается на основе годовой суммы накладных расходов и данных о производственной деятельности. Схема процедур распределения представлена на рис. 5.12.

Использование метода возмещения предполагает, что нормативная величина накладных расходов не будет иметь значительных отклонений от фактических. Полученные отклонения рассматривают как расходы периода и относят, в конечном счете, на результат. Следует обратить внимание на то, что незавершенное производство не корректируется, неполное или избыточное возмещение относят к расходам текущего периода и с ними возмещают из прибыли.

При выборе метода распределения необходимо исходить из конкретных условий производства, которыми определяется индивидуальная себестоимость изделий, удельного веса каждого вида расходе», связи затрат с объемом продукции.

Непроизводственные накладные расходы имеют разную учетную политику возмещения. Они могут быть:

•отнесены к расходам текущего периода и полностью включены в себестоимость реализованной продукции общей суммой без подразделения на виды изделий;

•распределены на продукцию пропорционально производственной себестоимости видов изделий.

Некоторые непроизводственные расходы могут быть прямыми затратами организационной и сбытовой деятельности. К таким затратам применяют другие подходы распределения.

ТЕМА 3

Тема 3