| Показатель | Методика Расчета | Значение показателя | Отклонение (+; -) | |

| За 2001 год | За 2002 год | |||

| 1. Рентабельность продаж | ||||

| А. Коэффициент рентабельности по балансовой прибыли | Балансовая прибыль --------------------------- ´ 100% выручка + доходы от от реал. Прочей реал. И внереализац. Операций |  = 1,33

= 1,33

|  = 2,08

= 2,08

| + 0,75 |

| Б. Рентабельность основной деятельности | Результат от реализ. --------------------------- ´ 100% чистая выручка от реализации |  = 1,33

= 1,33

|  = 2,08

= 2,08

| + 0,75 |

| 2. Чистая рентабельность предприятия | Чистая прибыль --------------------------- ´ 100% Среднегодовая сто- Имость имущества |  = 41,5

= 41,5

|  = 33,82

= 33,82

| - 7,68 |

| 3. Чистая рентабельность собственного капитала | Чистая прибыль --------------------------- ´ 100% Среднегодовая Стоимость СК |  = 153,2

= 153,2

|  = 84,8

= 84,8

| - 68,4 |

| 4. Период окупаемости собственного капитала | Среднегодовая стоимость СК ------------------------ Чистая прибыль |  = 0,65

= 0,65

|  = 1,17

= 1,17

| + 0,52 |

| 5. Общая рентабельность предприятия (рентабельность активов по балансовой прибыли) | Валовая прибыль --------------------------- ´ 100% Среднегодовая сто- Имость имущества |  = 84,6

= 84,6

|  = 53,1

= 53,1

| - 31,5 |

Так как при расчете коэффициента рентабельности по балансовой прибыли мы учитываем в знаменателе не только чистую выручку от реализации продукции (работ, услуг), но и доходы от прочей реализации и внереализационных операций, а этих доходов у данного предприятия нет, то коэффициент рентабельности по балансовой прибыли и коэффициент рентабельности основной деятельности численно равны.

Показатель чистой рентабельности предприятия характеризует экономическую рентабельность всего используемого капитала (собственного и заемного). Чистая рентабельность нашего предприятия снизилась и составила 33,8%. Экономический смысл заключается в том, что на 1 руб. капитала приходится 41 коп. чистой прибыли на начало года, а на конец года стало приходиться 34 коп. чистой прибыли.

Показатели рентабельности продаж очень малы, что говорит о высоких затратах на производство продукции или о занижении суммы прибыли.

Как видно из проделанного анализа, уровень рентабельности по всем показателям снизился по сравнению с 2001 годом на несколько пунктов, кроме показателей рентабельности продаж, величина которых возросла совсем незначительно. Предприятию следует снижать затраты на производство и реализацию своей продукции.

С помощью методов факторного анализа определяется влияние изменений рентабельности продукции за счет факторов изменения цены продукции и ее себестоимости (материальных затрат).

Обозначены рентабельность продукции базисного и отчетного периодов через К0 и К1 соответственно;

Имеем:

;

;

или

;

;  ,

,

DК = К1 – К0

где

Р1, Р0 – прибыль от реализации;

N1, N0 – реализация продукции;

S1, S0 – себестоимость продукции;

DК – изменение рентабельности

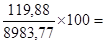

1. Найдем сначала рентабельность продукции предприятия:

;

;  ,

,

DК = 0,0208 – 0,013 = + 0,0078.

2. Влияние фактора изменения цены на продукцию определим расчетом (по методу цепных подстановок):

;

;

3. Соответственно, влияние фактора изменения себестоимости составит:

4. Для нашего предприятия имеем:

| К0 = 0,013 или 13 %; | D Кn = -0,075; | Р0 = 119,88; | N0 = 8983,77; | S0 = 8864 |

| К1 = 0,0208 или 2,08 %; | D Кs = +0,083; | Р1 = 173,32; | N1 = 8348,32 | S1 = 8175 |

Более точный расчет:

или 7,47%

или 7,47%

или 8,25%

или 8,25%

Сумма факторных отклонений дает общее изменение рентабельности за период:

D К = D Кn + D Кs

D К = -0,0747 – 0,0825 = +0,0078

Вывод: Изменение величины объема реализации продукции (снижение на 635 тыс. руб.) повлекло за собой изменение рентабельности продукции на 0,0747 пункта или уровень рентабельности снизился на 7,47%. За счет значительного снижения себестоимости продукции на 689 тыс. руб. в отчетном периоде по сравнению с предыдущим произошло увеличение рентабельности на 0,0825 пункта или ее уровень увеличился на 8,25%. За счет влияния обоих факторов рентабельность продукции увеличилась незначительно, на 0,78%.

Оценка эффективности производства.

Показатели оборачиваемости имеют большое значение для оценки финансового положения предприятия, поскольку скорость оборота средств, т.е. скорость превращения их в денежную форму, оказывает непосредственное влияние на платежеспособность предприятия.

Рассчитаем некоторые показатели для нашего предприятия (таблица 10).

Таблица 10.