Контрольная работа по курсу «Планирование эксперимента»

Тема: "Построение регрессионных моделей"

Цель работы:

Изучить основные понятия регрессионных моделей, ознакомиться с методикой построения регрессионных моделей.

Основные понятия:

| v1...vk |

| возмущение |

| у1...ym |

| х1...хn |

| выходы |

| входы |

Рис.1 "черный ящик"

где х1...хn – управляемые независимые параметры (факторы); у1...уm – функции выхода (отклика), представляют собой реакции системы на воздействие факторов х1...xn; v1...vk – случайные возмущающие воздействия.

Исследуемый объект (реальный объект, модель объекта) рассматривается как "черный ящик", представленный на рис.1. «Черный ящик» представляет собой сложную гомоморфную (неполную) модель кибернетической системы. Он только тогда является удовлетворительной моделью системы, когда содержит такое количество информации, которое отражает разнообразие системы.

Переменные х1...хn принято называть факторами. Им можно сопоставить геометрическое понятие факторного пространства – пространство, координатные оси которого соответствуют значениям факторов.

Важнейшей задачей методов обработки, полученной в ходе эксперимента информации, является задача построения математической модели изучаемого явления, процесса, объекта. Под экспериментом понимается совокупность операций, совершаемых над объектом исследования с целью получения информации об его свойствах.

Хорошо спланированный эксперимент обеспечивает оптимальную обработку результатов, и, следовательно, возможность четких статистических выводов.

Цель планирования эксперимента – нахождение таких условий и правил проведения опытов, при которых удается получить надежную и достоверную информацию об объекте с наименьшей затратой труда, а также представить эту информацию в компактной и удобной форме с количественной оценкой точности.

Зависимость между случайными величинами называется регрессией. Она понимается как зависимость между математическими ожиданиями этих величин.

Построение регрессионных моделей – это многоступенчатый, итерационный процесс. Первая построенная модель в процессе статистического анализа, может оказаться не адекватной данным. Диагностика регрессионных моделей позволяет обнаружить несоответствие модели данным и наметить пути для дальнейшего улучшения построенной модели.

Существует два вида уравнения регрессии:

1. Простая (парная) регрессия,представляет собой модель, где среднее значение зависимой (объясняемой) переменной у рассматривается как функция одной независимой (объясняющей) переменной х.

В неявном виде парная регрессия – это модель вида:

y = f(x)

В явном виде:

у=a+b*x (1)

где х – зависимая переменная, y – независимая переменная, a – свободный член уравнения регрессии, b – коэффициент уравнения регрессии.

2. Множественная (зависит от множества факторов),представляет собой модель, где среднее значение зависимой (объясняемой) переменной у рассматривается как функция нескольких независимых (объясняющих) переменных х1, х2, … хn.

В неявном виде множественная регрессия – это модель вида:

y = f(x1, x2, x3 … xn)

В явном виде:

y =а+b1x1+b2x2+…+bnxn

где x1, x2, x3 … xn – зависимые переменные, y – независимая переменная, a – свободный член уравнения регрессии, b1…bn – коэффициенты уравнения регрессии.

Большинство вероятностно-статистических моделей можно свести к парной регрессии, поэтому данная регрессия получила широкое распространение.

Построение регрессионных моделей может потребовать построение следующих моделей парной регрессии:

· Линейная регрессия: у= а+b*x+ ɛ

· Равносторонняя гипербола:

· Степенная регрессия: у = а*хb * ɛ

· Показательная регрессия: у = а+bх * ɛ

· Экспоненциальная регрессия: у =e( а+b*х)*ɛ

где b – коэффициент, а – свободный член уравнения регрессии,  – ошибка.

– ошибка.

В случае линейной регрессии ошибка ε равна нулю.

В данной лабораторной работе рассматривается парная линейная регрессия.

Для того что бы рассчитать парную регрессию, необходимо провести ряд расчетов.

Дисперсия случайной величины  – мера разброса данной случайной величины, то есть её отклонения от математического ожидания.

– мера разброса данной случайной величины, то есть её отклонения от математического ожидания.

(2)

(2)

(3)

(3)

Для нахождения дисперсии случайной величины понадобятся средние значения  и

и  , которые рассчитываются следующим образом.

, которые рассчитываются следующим образом.

=

=  (4)

(4)

=

=  (5)

(5)

где N – число экспериментов

Для решения уравнения парной регрессии необходимо рассчитать свободный член а и коэффициент b.

b  (6)

(6)

=

=  (7)

(7)

(8)

(8)

где i=1…N

Степень тесноты парной линейной зависимости определяет линейный коэффициент корреляции  .

.

(9)

(9)

Иногда показателю тесноты связи можно дать качественную оценку. Для оценки связи линейного коэффициента корреляции используется шкала Чеддока, представленная в приложении 1.

В дальнейшем, чтобы рассчитать границы доверительного интервала, необходимо знать стандартную ошибку остаточной компоненты – SЕ.

, (10)

, (10)

где N – число экспериментов, i – порядковый номер эксперимента, i=1...N,  рассчитывается, как

рассчитывается, как

= a+bxi (11)

Прогноз, полученный подстановкой в уравнение регрессии ожидаемого значения фактора, называют точечным прогнозом. Вероятность точной реализации такого прогноза крайне мала. Необходимо сопроводить его значением средней квадратичной ошибкой прогноза или доверительным интервалом прогноза.

Найдем средние квадратичные (стандартные) ошибки оценивания коэффициента b и свободного члена а уравнения регрессии:

(12)

(12)

(13)

(13)

где δa – средняя квадратичная ошибка оценивания свободного члена а, δb – средняя квадратичная ошибка оценивания коэффициента b.

Для вычисления доверительных границ прогноза нужно умножить найденную среднюю квадратичную ошибку прогноза на t -критерий Стьюдента для заданной доверительной вероятности (обычно задают 95% или p=0,05). При малых объемах выборки интервал получается довольно широким.

t-критерий Стьюдента – общее название для класса методов статистической проверки гипотез (статистических критериев), основанных на распределении Стьюдента. Наиболее частые случаи применения t-критерия связаны с проверкой равенства средних значений в двух выборках. Для применения данного критерия необходимо, чтобы исходные данные имели нормальное распределение.

Требование нормальности распределения данных является необходимым для точного t-теста. Однако, даже при других распределениях данных возможно использование t-статистики. Во многих случаях эта статистика асимптотически имеет стандартное нормальное распределение, поэтому можно использовать квантили этого распределения. Однако, часто даже в этом случае используют квантили не стандартного нормального распределения, а соответствующего распределения Стьюдента, как в точном t-тесте. Асимптотически они эквивалентны, однако на малых выборках доверительные интервалы распределения Стьюдента шире и надежнее.

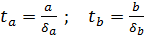

Рассчитаем значение критерия Cтьюдента для свободного члена а и коэффициета b.

(14,15)

(14,15)

где ta – критерий Стьюдента для свободного члена а, tb – критерий Стьюдента для коэффициента b.

С помощью таблицы, представленной в приложении 2, t-критерия Стьюдента находится критическое значение (tтабл) критерия для заданной степени свободы.

Для того, чтобы определить подходят ли модели свободный член а и коэффициент b необходимо сравнить критическое и рассчитанное значения критерия.

· Если рассчитанное (ta и tb) значение t-критерия Стьюдента равно или больше критического (tтабл), найденного по таблице, делаем вывод о статистической значимости различий между сравниваемыми величинами.

ta  tтабл

tтабл

· Если значение рассчитанного (ta и tb) t-критерия Стьюдента меньше критического (tтабл) значит различия сравниваемых величин статистически не значимы.

ta  tтабл

tтабл

После определения t-критерия Стьюдента, рассчитываем предельную ошибку – максимально возможное расхождение средних и максимум ошибок при заданной вероятности ее появления – Δ:

(16,17)

(16,17)

где  – предельная ошибка свободного члена а,

– предельная ошибка свободного члена а,  – предельная ошибка коэффициента b.

– предельная ошибка коэффициента b.

Для того чтобы определить являются коэффициенты регрессии эффективными и состоятельными, необходимо рассмотреть доверительные интервалы, для этого рассчитаем границы доверительного интервала:

(a – Δa) < a < (a + Δa) (18)

(b – Δb) < b < (b + Δb) (19)

Таким образом, полученные оценки коэффициента регрессии b и свободного члена а уравнения регрессии являются эффективными и состоятельными, а само уравнение  =a+bx будет использоваться для моделирования и прогнозирования динамики.

=a+bx будет использоваться для моделирования и прогнозирования динамики.

Задание на лабораторную работу:

1. Выполнить расчет в Excel.

2. Для нахождения коэффициентов уравнения регрессии выполнить все табличные расчеты.

3. Составить уравнение регрессии.

4. Выяснить, являются ли полученные оценки коэффициентов уравнения регрессии эффективными и состоятельными.

5. Построить на одном графике корреляционное поле, чтобы сделать предварительный вывод является ли регрессия линейная, а так же построить линию тренда.

6. Получить выводы о проделанной работе.

7. Ответить на контрольные вопросы в отчете.

8. Оформить отчет.

Варианты:

I

| n | ||||||||||||

| Х | ||||||||||||

| У |

II

| n | ||||||||||||

| Х | ||||||||||||

| У |

III

| n | ||||||||||||

| Х | ||||||||||||

| У |

IV

| n | ||||||||||||

| Х | ||||||||||||

| У |

V

| n | ||||||||||||

| Х | ||||||||||||

| У |

VI

| n | ||||||||||||

| Х | ||||||||||||

| У |

VII

| n | ||||||||||||

| Х | ||||||||||||

| У |

VIII

| n | ||||||||||||

| Х | ||||||||||||

| У |

IX

| n | ||||||||||||

| Х | ||||||||||||

| У |

X

| n | ||||||||||||

| Х | 3,15 | |||||||||||

| У |

Пример выполнения работы:

Для выполнения работы потребуется программа Microsoft Office Exсel. На основании выбранного преподавателем варианта необходимо выполнить расчеты.

| n | ||||||||||||

| Х | ||||||||||||

| У |

Промежуточные расчеты для уравнения линейной парной регрессии

Для того чтобы получить параметры уравнения линейной парной регрессии, понадобятся промежуточные расчеты (таблица 1), где будут рассчитаны:

Произведение: (х*у)

Квадрат числа: х2; у2

Разность:  ,

,  , где

, где  (см. формулы 4,5)

(см. формулы 4,5)

Квадрат разности:  )2;

)2;  )2

)2

Сумма: ∑х; ∑у; ∑(х*у); ∑х2; ∑у2;  ;

;  )2;

)2;

Также необходимо посчитать средние значения:  ;

;  ;

;

Таблица 1

Промежуточные расчеты уравнения

| № | х | yэксп | (х*у) | x2 | y2 |

|

|

| 11,7 | 136,1 | ||||||

| 1,7 | 2,78 | ||||||

| 61,7 | 3802,78 | ||||||

| -57,3 | 3287,1 | ||||||

| -28,3 | 802,78 | ||||||

| -49,3 | 2433,78 | ||||||

| -48,3 | 2336,1 | ||||||

| -18,3 | 336,1 | ||||||

| -8,3 | 6469,4 |

Продолжение таблицы 1

| 61,7 | 3802,78 | ||||||

| 31,7 | 1002,78 | ||||||

| 41,7 | 1736,1 | ||||||

| Сумма: | 0,7*1013 | 19748,7 | |||||

| Средние: |

|

|

|

|

| ||

| 88,3 | 196,83 | 18484,25 | 9448,5 | 42261,83 |

Произведение управляемого независимого параметра х на функцию выхода у:

(х*у)1 = 100*131 = 13100

...

(х*у)12 =130*300 = 39000

Квадрат числа независимого параметра х на функцию выхода у:

х21 = 1002 = 10000

...

х 212 = 1302 = 16900

у 21 = 1312 = 17161

...

у 212 = 3002 = 90000

Разность управляемого независимого параметра х и среднего значения управляемого независимого параметра  :

:

= 100-88,3 = 11,7

= 100-88,3 = 11,7

...

= 130-88,3 =41,6

= 130-88,3 =41,6

Сумма управляемых независимых параметров х:

∑ х = (100+90+... +120+130) = 1060

...

∑ у 2 = (17161+... +90000) = 507142

Средние от суммы:

...

Значения из заполненной таблицы, удобно использовать при дальнейших расчетах.