|

| 2000 Тыс. BYB |

| 1999 Тыс. BYB |

| ||

|

| Активы |

| |||||

| Денежные средства |

| 15,703,310 |

| 3,394,706 |

| |

|

| Средства в Национальном Банке |

| 54,851,901 |

| 21,142,518 |

| |

|

| Средства в кредитных учреждениях за вычетом резервов |

| 62,415,805 |

| 14,412,768 |

| |

|

| Казначейские и прочие ценные бумаги |

| 7,324,242 |

| 5,728,420 |

| |

|

| Кредиты клиентам за вычетом резервов |

| 683,350,316 |

| 195,939,660 |

| |

|

| Инвестиции и долевые участия |

| 104,960 |

| 88,115 |

| |

|

| Наращенные доходы и прочие активы за вычетом резервов |

| 11,037,794 |

| 4,061,801 |

| |

|

| Основные средства за вычетом амортизации |

| 84,173,621 |

| 32,023,781 |

| |

|

| Всего активы |

| 918,961,949 |

| 276,791,769 |

| |

|

| Обязательства |

| |||||

|

| Средства Национального Банка и Правительства Республики Беларусь |

| 53,776,528 |

| 15,693,731 |

| |

|

| Средства кредитных учреждений |

| 42,550,103 |

| 8,684,581 |

| |

|

| Расчетные счета и депозиты клиентов |

| 675,499,194 |

| 192,244,130 |

| |

|

| Векселя, выпущенные банком |

| 4,268,580 |

| 881,000 |

| |

|

| Наращенные расходы и прочие обязательства |

| 15,128,939 |

| 4,335,280 |

| |

|

| Всего обязательства |

| 791,223,344 |

| 221,838,722 |

| |

|

| Собственный капитал |

| |||||

|

| Выкупленные акции |

| (905) |

| (903) |

| |

|

| Фонд переоценки основных средств |

| 65,953,734 |

| 22,395,429 |

| |

|

| Накопленные убытки |

| (13,707,659) |

| (10,867,009) |

| |

|

| Всего собственный капитал |

| 127,738,605 |

| 54,953,047 |

| |

|

| Всего обязательства и собственный капитал |

| 918,961,949 |

| 276,791,769 |

| |

При рассмотрении баланса необходимо обратить внимание на пассивы, акционерный капитал и активы банка. Пассивы и акционерный капитал – это совокупные ресурсы банка, которые обеспечивают необходимую финансовую устойчивость банка на финансовом рынке. Активы банка представляют собой совокупность денежных средств, которые составляют основу для получения доходов.

Активы банка. Наличность и депозиты ни счетах “ностро” являются самыми ликвидными средствами и составляют первую строчку в отчете о финансовом состоянии банка. Данная статья баланса включает денежную наличность в хранилищах банка, депозиты, помещенные в других банках, в том числе в банках-корреспондентах. наличную денежную массу в процессе инкассации, резервы на счетах в Национальном банке Республики Беларусь и др. Как правило, банки стараются не иметь значительные наличные денежные средства в хранилищах, так как наличные денежные средства в хранилище (в том числе и в валюте иностранных государств не приносят доход банку, поскольку прямо не участвуют в процессе проведения активных операции банка.

Работая в банке мы увидели что, банк сохранял финансовую устойчивость и надежность, адекватно реагировал на изменения, происходящие в экономике и денежно-кредитной сфере.

Собственный капитал банка, включающий в себя уставный фонд, нераспределенную прибыль, фонды и резервы, увеличился в 2,3 раза, объем привлеченных средств в абсолютной сумме - в 3,5 раза. Показатель достаточности капитала составил 15,7% при норме 10%, коэффициент ликвидности - 1,3 при норме 1,0.

Структура и динамика ресурсной базы, расширение источников ее формирования в 2000 году в полной мере отражают общую стратегию, направленную на обеспечение финансовой стабильности банка.

В основе этой стратегии по-прежнему заложены следующие принципы:

приоритет интересов клиентов;

активное участие в поддержке местных производителей;

освоение новых банковских продуктов и технологий;

совершенствование качества оказываемых услуг;

работа в едином коллективе, связанном общностью корпоративных целей, верностью традициям.

Ежегодно экспертами международного рейтингового агентства проводится анализ работы банка и присваивается международный рейтинг.

В январе 2001 года рейтинговая компания FITCH Ratings (FITCH IBCA, DUFF & PHELPS) присвоила АСБ "Беларусбанк" следующие рейтинговые оценки:

внутристрановой эмитентный рейтинг - IC-D;

рейтинг по краткосрочным обязательствам в национальной валюте - LC-2;

общий по краткосрочным обязательствам - С;

рейтинг по долгосрочным обязательствам - СС;

индивидуальный рейтинг - Е;

рейтинг поддержки - 4Т.

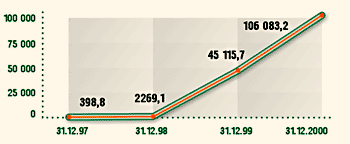

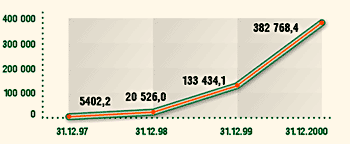

Рис. 3. Совокупный уставный фонд коммерческих банков Беларуси, млн руб.

Рис. 4. Уставный фонд АСБ "Беларусбанк"

Рис. 5. Динамика изменения капитала банковской системы РБ, млн руб.

Рис. 6. Динамика изменения капитала АСБ "Беларусбанк", млн руб.

Обслуживая большой круг корпоративных клиентов, АСБ делает все возможное, чтобы надежно и эффективно управлять средствами каждого из них. Главное направление работы АСБ "Беларусбанк" - комплексное обслуживание. Мы считаем, что услуги, предоставляемые банком, должны быть прежде всего доступными, удобными и необходимыми. Мы стараемся сделать общение клиента с банком более удобным и оперативным. Для постоянных клиентов по многим видам операций предусмотрена система индивидуальных тарифов. О доверии к банку свидетельствует такой показатель: за 1999-2000 годы количество клиентов увеличилось на 1,7 тыс. и достигло 41,5 тысячи.

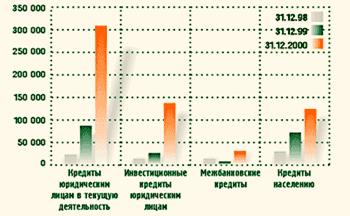

При прохождении практики было отмечено, что выполняя роль системообразующего банка, АСБ "Беларусбанк" в своей кредитной политике центральное место отводит развитию бизнеса и участию в реализации государственных проектов. В 2000 году кредитные вложения банка увеличились в 3,4 раза, в том числе в промышленность - в 6,3 раза, в строительство - в 1,6 раза, торговлю и общественное питание - в 1,2 раза.

Рис. 7. Структура клиентской базы, %

Для структуры кредитного портфеля АСБ "Беларусбанк" характерна значительная доля кредитов крупным и средним корпоративным клиентам, в число которых входят крупные экспортеры и импортеры, что соответствует стратегическим целям банка. В число постоянных клиентов банка, с которыми сложились устойчивые взаимовыгодные кредитные отношения, входят такие крупнейшие отечественные предприятия, как ПО "Беларуськалий", Белорусский металлургический завод, ПО "Нафтан", ПО "Полимир", ЗАО "Атлант" и многие другие.

Рис. 8. Динамика структуры кредитного портфеля, млрд руб.

Рис. 9. Структура кредитных вложений юридическим лицам

по видам деятельности, %

Организация и развитие бизнеса с финансовыми институтами является одним из традиционных направлений деятельности АСБ "Беларусбанк". В 2000 году продолжало укрепляться сотрудничество с отечественными и международными финансовыми структурами, что способствовало активизации деятельности банка на финансовых рынках, расширению международного бизнеса, а также совершенствованию качества обслуживания клиентов.

Взвешенная политика в финансовых взаимоотношениях позволила банку не только сохранить, но и приумножить клиентскую базу, упрочить свою репутацию устойчивого финансового института и делового партнера.

Одним из направлений деятельности в области сотрудничества с международными финансовыми институтами является оперативное и качественное оказание услуг в области международных расчетов через разветвленную сеть банков-корреспондентов и корреспондентских счетов.

Установлены корреспондентские отношения более чем с 430 банками мира. Банк имеет 122 корреспондентских счета "НОСТРО" (в 29 видах иностранных валют), открытых в 55 банках-корреспондентах 20 стран мира.

В 2000 году по поручениям клиентов банка исполнено 23 800 международных банковских переводов.

Обороты валютных средств по счетам "НОСТРО" в сравнении с 1999 годом увеличились в 3,5 раза, в том числе обороты средств в документарных операциях выросли на 68%.

Свидетельством растущего доверия к банку со стороны иностранных банков-корреспондентов и их клиентов явилось увеличение доли экспортных и импортных аккредитивов, исполняемых АСБ "Беларусбанк" (55 млн. USD экв. в 1999 году, 85 млн. USD экв. - в 2000 году).

В 2000 году банк успешно действовал на международном финансовом рынке в качестве заемщика кредитных ресурсов.

В 2000 году АСБ "Беларусбанк" участвовал в сделках международного лизинга и факторинга по поручению своих клиентов. Так, для своего крупнейшего клиента производственного объединения "Беларуськалий" банк приобрел горношахтное оборудование на сумму 10 млн. долларов США у немецкой компании Eickhoff и передал его в лизинг объединению.

Мы увидели, что в 2000 году АСБ "Беларусбанк" впервые принял участие в международной ярмарке "Промышленные технологии и инвестиционные продукты", которая проходила c 12 по 16 июня в г. Познань, Польша. Участие в ярмарке и экономическом форуме позволило банку установить более тесные контакты с иностранными банками, предложить новые продукты и услуги для своих клиентов.

В 2000 году АСБ "Беларусбанк" принимал участие в ежегодных собраниях Международного валютного фонда и Всемирного банка (Прага, Чехия), Европейского банка реконструкции и развития (Рига, Латвия), ряде крупных международных конференций, посвященных развитию международного сотрудничества.

По объему услуг, оказываемых частным лицам, АСБ "Беларусбанк" продолжает традиционно занимать первое место среди отечественных банков.

Величина средств физических лиц, обслуживаемых АСБ "Беларусбанк", составляет 50% в национальной и 45% в иностранной валюте в общем объеме сбережений населения, хранящихся в отечественных банках.

Выгодное месторасположение филиалов и отделений, которые находятся в каждом административном районе республики, позволяет не только обеспечить доступность услуг банка каждому жителю страны, но и успешно развивать систему приема всех видов платежей населения, выплаты заработной платы работникам обслуживаемых предприятий, а также пенсий, пособий, стипендий и т. д.

АСБ "Беларусбанк", в качестве уполномоченного банка, осуществляет выплаты денежной помощи Белорусского фонда "Взаимопонимание и примирение" гражданам, пострадавшим от национал-социалистских преследований.

Занимая лидирующие позиции по объемам выдачи кредитов населению, банк продолжает свое участие в реализации одной из важнейших государственных программ - жилищного строительства, направленной на обеспечение жильем граждан страны. При участии АСБ "Беларусбанк" введены в эксплуатацию 1395 многоквартирных и 8806 индивидуальных жилых домов, в которых проживают более 69 тыс. семей.

В качестве профессионального участника рынка ценных бумаг АСБ "Беларусбанк" оказывает брокерские и депозитарные услуги на следующих сегментах рынка ценных бумаг:

государственные бумаги Министерства финансов и Национального банка Республики Беларусь;

корпоративные ценные бумаги;

ценные бумаги АСБ "Беларусбанк".

Банк предлагает клиентам весь спектр услуг на рынке ценных бумаг, являясь одним из ведущих операторов на рынке обязательств субъектов.

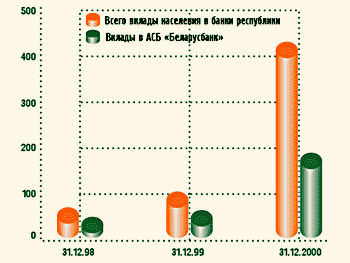

Рис. 10. Динамика вкладов граждан Республики Беларусь, млрд руб.

Отчет о прибылях и убытках АСБ “Беларусбанк” смотрите в приложении 1.

При подведении результатов работы банка мы считаем, что стратегическим направлением в 2002 году должно остаться развитие банка как крупнейшего универсального кредитного института с контрольным пакетом акций у государства; сохранение лидерства по оказанию услуг населению; расширение своего присутствия на банковском рынке. Приоритетными направлениями деятельности должны стать:

расширение инвестиционной деятельности;

увеличение доли банка в обслуживании зарубежной торговли;

укрепление финансового потенциала банка, расширение перечня банковских операций и предоставляемых клиентам услуг;

освоение и внедрение новых банковских технологий и финансовых инструментов.

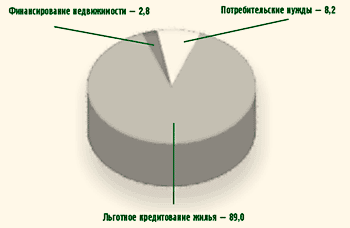

Рис.11. Структура кредитов населению по целевому назначению, %

4. Использование ЭВМ и новых технологий в АСБ “Беларусбанк”

При прохождении практики, нами отмечено, что по состоянию на 1 января 2001 года общее количество компьютеров, работающих в составе информационной системы банка, составило 15,6 тыс. единиц. Все филиалы банка полностью компьютеризированы, в них функционируют современные локальные вычислительные сети, использующие системную архитектуру "клиент-сервер". Компьютерные системы филиалов с помощью современных телекоммуникаций интегрированы в единую автоматизированную банковскую систему, управление которой сконцентрировано в головном офисе АСБ "Беларусбанк".

Информационные технологии банка строятся на базе Compaq, IBM, SUN, Novell, Oracle, Sybase и других современных платформах.

В качестве базовой сетевой операционной системы в филиалах используется Novell Netware 4.11. В качестве центральных серверов в филиалах используются серверы корпорации Compaq.

В головном офисе для повышения надежности функционирования интегрированной автоматизированной банковской системы используются кластерные технологии. Интегрированная автоматизированная банковская система, охватывающая всю филиальную сеть, позволяет эффективно проводить внутрибанковские, межбанковские и международные расчеты. Платежные транзакции между филиалами банка осуществляются с 9.00 до 19.00 часов в течение операционного дня банка. Межбанковские и международные платежи осуществляются день в день, если они были предъявлены к оплате до 12.00 часов местного времени.

Все филиалы банка с помощью цифровых каналов связи ISDN, пропускной способностью 128 Kbit, имеют связь с национальным клиринговым центром для межбанковских расчетов (Белорусский межбанковский расчетный центр – БМРЦ), а также с Центром межфилиальных расчетов (внутрибанковский клиринговый центр), расположенным в головном офисе АСБ "Беларусбанк". Одна треть клиентских платежей осуществляется внутрибанковским клиринговым центром. Это позволяет оперативно управлять ликвидностью банка, эффективно использовать его ресурсы.

В 2002 году банк приступил к модернизации своего аппаратно-программного комплекса системы международных расчетов SWIFT, которая позволит увеличить количество рабочих мест по обработке платежных документов до 10, а также пропускную способность системы международных расчетов.

В 2001 году в банке активно внедрялась технология удаленного обслуживания клиентов - система "Телебанк", начались работы по внедрению интернет-банкинга (Internet-banking) и системы электронной коммерции (E-commerce). По системе "Телебанк" обслуживалось более 1000 клиентов.

В 2002 году продолжается развитие технологических возможностей валютного и межбанковского дилинга, системы торговли ценными бумагами. В распоряжение соответствующих служб банка предоставлены современные продукты международного информационного агентства "REUTERS", удаленные терминалы Белорусской валютно-фондовой биржи (БВФБ), интерактивный доступ к информационным ресурсам национального и международного финансовых рынков и т.д. Благодаря этому банк имеет возможность активно работать на финансовых рынках, повышать оперативность и технологичность сделок, улучшать качество исполнения заявок клиентов.

В 2002 году АСБ "Беларусбанк" продолжал активно внедрять систему безналичных расчетов с помощью банковских пластиковых карт. Программа внедрения пластиковых карт в платежный оборот страны признана руководством банка одним из приоритетных направлений развития банковских услуг. Для реализации данной программы в банке создано специализированное подразделение - Расчетный центр пластиковых карт (РЦПК), безотказно работающий 24 часа в сутки. РЦПК осуществляет эмиссию пластиковых карт, проводит операции с ними, а также осуществляет авторизацию этих операций, что является дополнительной гарантией безопасности расчетов клиентов с помощью банковских пластиковых карт.

В 2000 году РЦПК осуществил миграцию на новую аппаратно-программную платформу "TRANS-MASTER", разработанную латвийской компанией "TIETO Konts", которая позволяет обслуживать до 1 млн. карточных счетов в различных валютах, обрабатывать до 50 транзакций в секунду. Новая аппаратно-программная платформа позволила банку начать ряд крупных проектов по внедрению системы безналичных расчетов в различных регионах Беларуси.

В 2000 году РЦПК расширил сеть своих банкоматов до 50 единиц, сеть пунктов выдачи наличных - до 200. АСБ "Беларусбанк" выступил инициатором создания Национального процессингового центра на базе аппаратно-программного комплекса РЦПК с целью предоставления другим белорусским банкам возможности развития системы безналичных расчетов.

В 2000 году АСБ "Беларусбанк" стал полноправным членом (Principal member) международной платежной системы VISA International. Членом международной платежной системы EUROPAY банк является с 1996 года. Ряд продуктов системы EUROPAY (Maestro/Cirrus, Mass, Business, Gold) активно продавались банком в отчетном году. Начата работа по активному внедрению продуктов системы VISA International.

Банком эмитировано более 50 000 пластиковых карт, в том числе более 35 000 - международной платежной системы EUROPAY, 15 000 - национальной системы безналичных расчетов "Белкарт". АСБ "Беларусбанк" является бесспорным лидером в области бизнеса банковских пластиковых карт на белорусcком рынке. На его долю приходится более 50% эмитированных отечественными банками пластиковых карт. В отчетном году банк начал осуществлять для своих клиентов проекты выдачи зарплаты с помощью пластиковых карт, которые приобретают растущую популярность.

Аудиторские проверки