В подразделениях и службах ЗАО контроль за выполнением корректирующих мероприятий по устранению несоответствий и причин их возникновения осуществляет руководитель,ответственный за выполнение этих мероприятий.

Оценка эффективности осуществляется специалистами подразделения, где проводилось мероприятие. При этом, в зависимости от результата, может проводиться дополнительный контроль продукции на каком – либо этапе производства, контроль технологического процесса, учет затрат на достижение требуемого качества, оценка технологического оборудования или оснастки, и т. д.

Критерием эффективности корректирующих действий является полное отсутствие несоответствий, на устранение которых были направлены корректирующие действия.

При повторном обнаружении несоответствия проводится анализ с точки зрения правильности определения причины появления несоответствия и эффективности разработанных корректирующих мероприятий.

Централизованный контроль за выполнение планов мероприятий во всех подразделениях и службах ЗАО, а также за выполнением перспективных планов мероприятий, осуществляет группа обеспечения качества.

В случае невыполнения какого – либо мероприятия в указанные сроки, специалист группы обеспечения качества выясняет причины и докладывает представителю руководства – 1-му заместителю Генерального директора, который совместно с руководителем подразделения, где не выполняется план корректирующих мероприятий, и руководителем группы обеспечения качества принимают решение о выделении дополнительных ресурсов (если это необходимо), о переносе срока выполнения мероприятий, о наказании виновных, если не было существенных оснований для срыва сроков и т. д.

При необходимости, по результатам корректирующих действий разрабатываются изменения к технологической, нормативной или другим видам документации.

Порядок разработки,согласования, утверждения и внедрения изменения должен соответствовать стандарту ССК ГОК 04.01 - Управление документацией и данными.Общие положения.

Изменение плана корректирующих мероприятий должно быть оформлено документально по форме основного документа до истечения срока выполнения мероприятий, к которому приняты изменение.

Изменение вводится в действие приказом или распоряжением руководителя, утвердившего основной документ.

В каждом подразделении ЗАО, где реализуются планы корректирующих мероприятий, должен вестись учет и регистрация этих документов.

Централизованный учет и регистрацию документации по корректирующим мероприятиям, проводимым во всех подразделениях ЗАО, а также регистрацию перспективных планов мероприятий, ведет группа обеспечения качества.

Хранение документов по корректирующим действиям в подразделениях и группе обеспечения качества осуществляется под регистрационными номерами. Места хранения документов должны обеспечивать их сохранность и быстроту нахождения.

Срок хранения документов по мерам корректирующих действий устанавливается для:

-текущих планов мероприятий – до исполнения.

-перспективных планов мероприятий – 5 лет.

Выводы по разделу 1.

В первом разделе были рассмотрены теоретические основы управления качеством, являющимися базовыми при разработке системы управления качеством. Был затронут международный опыт данной деятельности. При работе над первым разделом была рассмотрена и представлена в разделе, процедура получения сертификата ISO 9000 – подготовительные этапы, рабочая часть. Также среди важнейших моментов этого раздела можно выделить вопросы правового регулирования системы качества – основные нормативные документы, они дают наглядное представление об основах функционирования системы качества ее основных положениях. Важное значение для предприятия, – если его руководство решило внедрить систему качества, имеют отраслевые стандарты системы менеджмента качества. Которые и будут решающими при функционировании системы качества. Для ЗАО «Пластик» главным является стандарт QS-9000 требования к системам качества поставщиков для автомобильной промышленности. Поскольку предприятие является поставщиком многих автомобильных заводов РФ.

РАЗДЕЛ 2. Финансовые аспекты управления качеством продукции.

2.1. Доля затрат на качество в обороте.

|

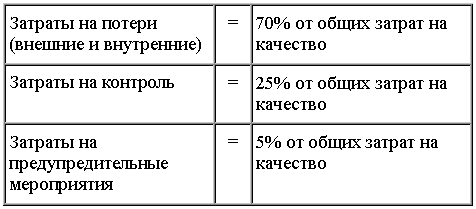

Эта доля действительно существенна? Самый простой ответ: “Да, конечно!” Там, где затраты на качество должным образом учтены, они могут составлять от 2% до 20% и более от объема продаж (оборота). Информация, опубликованная за последние годы в изданиях таких органов, как Институт обеспечения качества в Великобритании (Institute of Quality Assurance), Американское общество по управлению качеством (American Society for Quality Control) и Европейская организация по качеству (European Organisation for Quality) в действительности показывают, что данное соотношение существует в широком круге предприятий во всех частях Западного мира. Типичное разделение затрат на качество в области машиностроения может быть следующее:

Мы можем показать это на диаграмме:

|

Типичное соотношение элементов затрат на качество.

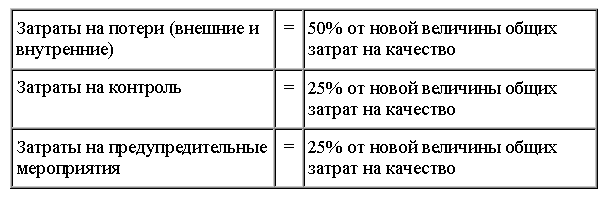

Предположим, что указанные затраты на качество составляют 10% от оборота. Далее предположим, что за счет увеличения объема предупредительных мероприятий, и следовательно, увеличения предупредительных затрат, удалось снизить общие затраты на качество на 6% от оборота. Теперь распределение общих затрат на качество может быть следующее:

Однако, общие затраты на качество составили только 60% от их первоначальной величины.

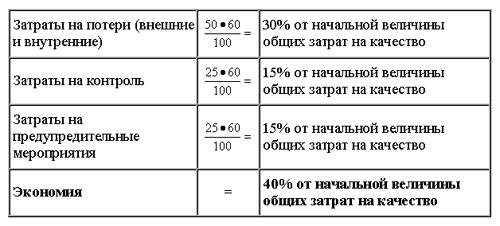

По отношению к первоначальным общим затратам на качество, новое их распределение выглядит следующим образом:

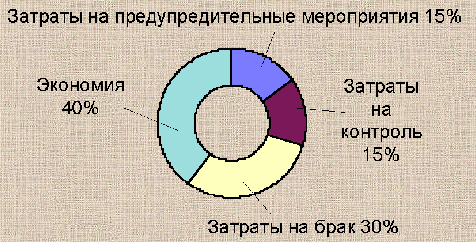

Мы можем изобразить эту ситуацию на диаграмме

Один из авторитетнейших мировых лидеров в области качества профессор Джуран представил процесс экономии затрат на качество, как: “The Gold in the Mine” (“Золото - в шахте!”). Без усилия невозможно добыть золото из шахты. Точно также, без усилия, недостижима экономия затрат на качество.

Важнейшим объектом для размышления в любой компании должно быть процентное соотношение общих затрат на качество и общего объема продаж.

Затраты на качество могут быть только частью прибыли.

Любое снижение затрат на качество повышает прибыль.

Смету затрат на качество в 2003 г. можно увидеть на следующем приложенном листе: Приложение 1.

Оценка выгод.

На первый взгляд сумма по смете затрат на качество может показаться неоправданно большой, но с учетом суммы выручки от реализации продукции – план 800 млн. руб. в 2003 г. в процентном соотношении это составит приблизительно – 0,3% от суммы выручки. Как было указанно выше затраты на качество, являются частью прибыли, следовательно эти затраты снизят прибыль в текущем году. Но так как затраты на качество развивают систему качества, в следующем году доля затрат должна снизиться относительно текущего года. Хотя некоторая часть затрат все равно остается постоянной, например контроль, обучение персонала, продвижение продукции. Таким образом затраты на качество «съедают» определенную часть прибыли, но и вместе с тем без затрат на качество не обеспечить должный уровень качества, гарантирующий конкурентоспособность производимой продукции. Следовательно затраты на качество, являются постоянными издержками направленными на поддержание конкурентоспособного уровня производимой продукции, полученная прибыль компенсирует затраты на качество. Также создается имидж благонадежности предприятия. Что ведет к увеличению числа повторных обращений от потребителей, то есть рост выручки – а, значит и прибыли.

2.2. Своевременное производство (JIT-M).

Сейчас мы приступаем к изучению современного подхода к производству. Своевременное производство (JIT-M) - философия производства, разработанная в Японии. Ее основным принципом является своевременное обеспечение товарами, независимо от того, представляют ли они из себя детали, требующие сборки, или готовые продукты.

JIT-M базируется на трех принципах: исключение безвозвратных потерь, всеобъемлющий контроль качества и полное вовлечение служащих. Коротко поясняю о каждом из трех принципов.

- Исключение безвозвратных потерь: В обстановке своевременного производства любая не добавляющая стоимости деятельность определяется как потери, то есть ненужные процедуры. Подобная деятельность обходится компании слишком дорого и не повышает стоимости продукта. Исключение потерь на различные виды деятельности может достигаться устранением дефектов и недопущением перепроизводства.

- Всеобъемлющий контроль качества: Целью здесь является не выявлять дефекты, а предотвращать их возникновение, в первую очередь путем обратного прослеживания проблем до их причины. Центром сосредоточения в сфере производства является статистический контроль за производственным процессом и калькуляцией себестоимости незавершенного производства, а не технический контроль после обработки. Этим достигаются необходимые технические характеристики и исключается ситуация, когда только по окончанию работы становится ясным, что цели не достигнуты.

- Полное вовлечение служащих: Это означает то, что управляющие должны обеспечить такое руководство, которое приведет к заинтересованности служащего в происходящим. Также должна быть возможность для командной работы, образования и подготовки.

Примеры компаний, использующих метод JIT-M, включают "Вербатим", "Аналог Дивайсис", "Хьюлетт Паккард" и "Ванг".

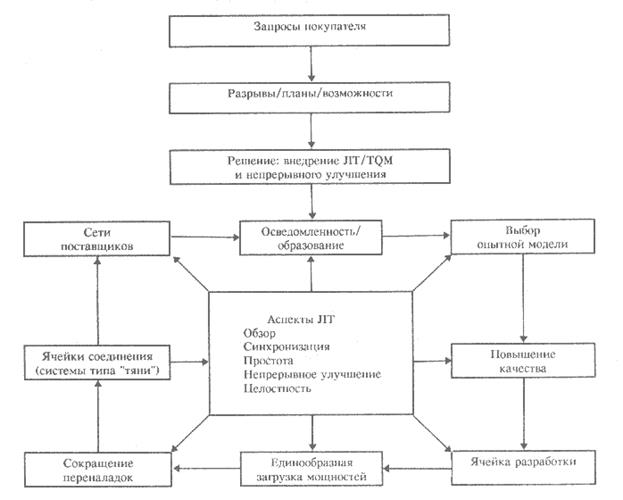

Рисунок 1. показывает связь между JIT-M и различными формами систем общего управления качеством (TQM). JIT-M предполагает, что качество находится под контролем. Оно устраняет все отклонения от процесса. Это значит, что производственная линия должна быть остановлена для решения проблем, где бы и когда бы они не возникали. Система JIT-M использует целый ряд средств для выравнивания производства.

- Системы КАНБАН: это статистический метод, который является составной частью JIT-M и может быть использован для снижения до минимального уровня запаса незавершенного производства, необходимого для предотвращения прерывания производственного процесса, предусматриваемого JIT-M. Приход к правильному масштабу и типу системы КАНБАН осуществляется методом проб и ошибок.

- Производство типа "тяни": соединение машин, разработка системы управления запасами КАНБАН и требование на единообразную загрузку произведенных мощностей обеспечивают механизмы перехода от традиционной формы производства типа "тяни" в рамках JIT-M. Система типа "толкай" заботится о поддержании большого запаса; система же "тяни" предполагает закупку деталей, когда в них возникает потребность. Подобная концепция тесно связана с системой КАНБАН, так как она действует, как сигнал для поставщиков, что данная деталь необходима.

Недопущение потерь - одна из основных задач нескольких японских систем управления. Существует широкий спектр доступных методов.

Эти методы помогают избежать конкретных видов потерь:

- JIT-M: время "перемещения" и "ожидания".

- КАНБАН: буферные запасы (запасы, которые сохраняются для работы с неожиданными заказами) или незавершенное производство (WIP).

- TQM: дефекты и необходимость переделок.

- TPM: незапланированные простои оборудования.

- Гибкие системы производства: число переналадок.

- Вовлечение служащих: неспособность признать возможность и способность служащих к решению проблем.

- Конструкция и ее технологичность: модификации, причиной которых является неудачная разработка.

JIT-M конкретно связана с устранением из производственного процесса времени на "перемещение" и "ожидание". Перемещение материалов между рабочими местами или со склада завода до буферных зон незавершенного производства является деятельностью, не добавляющей стоимости. Покупатель не будет проявлять желания платить за перемещения свыше минимально необходимого уровня. JIT-M, соединяя оборудование в цепочку, наиболее соответствующую процессу передвижения продукта или компонента, сводит до минимума количество перемещений, а также расстояние, на которое происходит перемещение. Соединение механизмов в ровную производственную линию сводит на нет как масштаб, так и саму необходимость в буферных запасах между рабочими местами. Целью JIT-M в этой связи является обеспечить постоянную подачу материалов в производственном процессе, а не сводить запасы до нуля.

2.3. Роль JIT-M в деятельности финансового отдела.

JIT-M - новый набор приемов и новая база для управления. Новизна состоит в том, что он является интегрирующим, объединяющим, скоординированным методом производства и дает возможность получить нужный продукт в нужном месте и в нужное время. Подобная реорганизация процесса производства серьезно отражается на деятельности финансового отдела.

Существует пять направлений, по которым JIT-M влияет на систему учета.

Существует много пунктов, которые можно привести, однако основными являются следующие:

- Нет больше необходимости проводить внутреннее отслеживание незавершенного производства.

- Структура стоимости более не сосредоточивается на прямых затратах труда и накладных расходах как на единственной составляющей затрат.

- Показатели качества включены в процесс калькуляции себестоимости. Кредит выдается только на производство доброкачественных товаров.

- В центре внимания в системе производства и учета находится сам процесс.

- Различные виды текущего оперативного контроля устраняют потребность во многих основанных на традиционной системе учета контрольных отчетах.

Основной задачей функции учета становится не отчетность по результатам предыдущего периода, а представление прогнозов затрат, анализ проектов и обеспечение решений.

Мы подробно рассмотрим четыре ключевых областях, в которых система JIT-M оказывает значительное воздействие:

- отчеты по затратам труда;

- отслеживание запасов;

- накладные расходы;

- функциональный бухгалтерский учет.

Когда вводится система JIT-M, требуются изменения в следующих областях

- Отчеты по затратам труда

- Отслеживание запасов

- Накладные расходы

- Функциональный бухгалтерский учет

Отчетность по затратам труда: В отчетность по затратам труда в системе JIT-M вносятся серьезные изменения. Они заключаются в том, что различия между прямыми и косвенными затратами труда становятся все менее явными, поскольку взаимозаменяемость персонала становится обычным делом в производственных ячейках (небольших производственных группах), а вспомогательный персонал непосредственно придается ячейке. Эти изменения делают сложным детальное отслеживание прямых затрат труда. Большее внимание уделяется не отслеживанию прямых затрат труда в часах и детальной отчетности, а использованию большего запаса ресурсов. Этот резерв затрат труда начисляется на основе количества произведенных единиц товара.

Отслеживание запасов: JIT-M делает отслеживание и оценку запасов менее интенсивной процедурой. Этот подход приводит к меньшим объемам запасов сырья, незавершенного производства и готовой продукции, а также к отнесению сырья и незавершенного производства на единый счет. Также может привести к созданию товарищества с продавцами, что, в свою очередь, приведет к открытым заказам на материалы и поставки. Все это в конечном итоге приводит к сокращению процедуры отслеживания запасов. Все эти факторы снижают количество операций в системе.

Накладные расходы: В связи с внедрением JIT-M здесь возникают два ключевых момента:

- изменения в основе отнесения накладных расходов;

- модификация процедур работы с отклонениями, детализированных в модели учета по нормативным затратам.

В частности, здесь наблюдается движение в сторону функционального учета, снижения роли анализа отклонений и упрощения отчетности о результатах.

Функциональный бухгалтерский учет JIT-M: Ускорит движение к новым формам учета накладных расходов. Используя ячейки в качестве основного объекта затрат, мы можем изменить определение многих затрат, которые первоначально считались косвенными накладными расходами, на прямые конверсионные расходы. Все больше растет признание того, что в учете необходима минимизация спорного отнесения затрат.

2.4. Роль и задачи финансового подразделения в организации.

В этом разделе показано, что производственные организации достигают уровня мировых стандартов благодаря удачному внедрению системы своевременного производства, всеобъемлющему управлению качеством, общему профилактическому обслуживанию, гибким производственным системам и установке на технологичность. Этот перечень вовсе не является исчерпывающим и лишь свидетельствует о желании организации улучшить обслуживание покупателей и повысить качество, сохранить запасы, увеличить гибкость и гарантировать своевременную доставку. Хауэлл и др. (1992) определяют четыре типа ролей, которые играют в организации бухгалтеры управления:

- Позитивно-агрессивная: Эта роль требует творческих методов для получения полезной информации, которая связана с прогрессивными методами производства данной организации. Также помогает компании определить возможности для совершенствования.

- Позитивно-откликающаяся: Эта роль предполагает позитивное отношение бухгалтеров к инициируемым где-либо еще прогрессивным изменениям. Сами бухгалтеры могут сделать очень мало для поощрения изменений.

- Негативно-пассивная: Эта роль не предполагает каких-либо действий по внедрению изменений, но противодействие организации в этом вопросе заставляет творческих управляющих уметь обходить существующие системы, не тратить времени зря и т.д.

- Негативно-активная: В этом случае бухгалтеры сопротивляются изменениям и таким образом не дают предприятию выйти на мировой уровень.

Какое влияние оказывает организация мирового класса на подразделение управленческого учета?

- При осуществлении управленческого учета необходимо учитывать, что основными клиентами являются внутренние клиенты.

- Основное внимание работников аппарата управленческого учета сосредоточено на максимизации прибыли, в частности, на фактических затратах, тенденциях в себестоимости и непрерывном улучшении.

- Финансовые работники должны выходить за пределы финансовой отчетности, чтобы определить и проконтролировать многие нефункциональные области производства. Необходимо учитывать такие показатели, как жалобы покупателей, показатели продавцов, бездефектные изделия, длительность производственного процесса и соблюдение графика.

- Бухгалтеры по управленческому учету должны пересматривать и переоценивать процесс обоснования капиталовложений.

- И, наконец, они должны изучать представляемые финансовые отчеты, чтобы отразить текущую производственную обстановку.

Рассмотрим каждый из этих аспектов несколько подробнее.

Определение покупателя

В организации мирового класса основные покупатели - это внутренние. Такое определение подразумевает целый ряд особенностей. В основном финансовые работники должны улучшать и совершенствовать механизм контроля и отчетности, чтобы лучше обслуживать внутренних покупателей. Они должны определять, что нужно внутренним покупателям и предоставлять это им, использовать свои навыки в анализе и оценках, чтобы оказывать помощь линейным управляющим и всегда видеть пути улучшения показателей. Основная задача финансовых работников - принимать участие в общем процессе и быть в курсе всей хозяйственной деятельности и информации. Учет мирового уровня требует сосредоточения на новейшей информации, что способствует принятию решений.

Управление затратами

Существует общее мнение, что классические системы учета затрат плохо учитывают себестоимость продукции, так как они игнорируют то, каким образом производимая продукция влияет на затраты по конструированию, маркетингу и общие управленческие затраты. Единая система учета затрат больше не может служить всем потребностям управления. Каплан (1984) считает, что все больше организаций используют две основные системы: одну систему реального времени для контроля источника затрат, вторую - с более долгосрочной ориентацией для определения себестоимости производства и принятия управленческих решений. Сейчас признано, что обязанность бухгалтеров по управленческому учету - обеспечить, чтобы учетная информация как можно точнее отражала реальный процесс труда.

Оценка деятельности

Деятельность организации мирового класса требует сосредоточения на множестве нефинансовых областей производства и обеспечения. Финансовые показатели часто бывают слишком запутанными, неточными и обобщенными, чтобы их можно было использовать. Успешный контроль за качеством требует данных по дефектам и недостаткам, в противном случае повысить качество будет трудно. Стоимость отходов необходимо регистрировать, чтобы выявить возможности для совершенствования. Бухгалтеры по управленческому учету также должны разработать систему показателей эффективности использования оборудования и системы безопасности.

Под каждым заголовком перечислены возможные показатели оценки деятельности.

| Качество | Обслуживание покупателя |

| Возвраты от покупателей Нормы отказов Занижение качества | Степень наполнения Доставка в срок Журнал учета жалоб покупателей Журнал учета ошибок |

| Низкий уровень запасов | Безопасность |

| Показатели запаса Издержки хранения запасов Дни хранения запасов | Количество инцидентов Частота возникновения Степень тяжести |

| Подготовка | Рентабельность |

| Количество дней подготовки Количество часов на человека в год | Прибыль Прибыль по отдельным товарам Норма прибыли |

Стратегия капиталовложений

В организации мирового класса бухгалтеры по управленческому учету должны быть способны оказать предприятию помощь в количественной оценке наиболее качественных преимуществ капиталовложений, таких как повышенное качество, доставка, обслуживание, гибкость, более короткое время разработки продукта и лучшее конкурентное положение. При принятии решений необходимо сосредоточиться на очевидных выгодах. Хауэлл и Соусей (1992) считают, что бухгалтеры при обосновании инвестиций должны свободно использовать отчеты по анализу прибыльности и чувствительности. При составлении прогнозов движения денежных средств они должны оценивать перекрестное функциональное воздействие со стороны обслуживания покупателей, продаж, распределения, маркетинга и т.д. Они также указывают, что необходимо определять последствия отсутствия инвестирования.

Представление отчетности

Перечень отчетности зависит от характера отчета. Существует три основных вида таких отчетов: подразделений, предприятия и корпоративный.

- Отчетность функциональных подразделений (цехов): Управляющие подразделениями нуждаются как в оперативной, так и в финансовой информации, чтобы знать, что существует проблема, и принять корректирующие меры. Они также должны получать своевременную информацию, относящуюся к своевременной поставке, темпам пополнения книги заказов и уровням удовлетворенности покупателей.

- Отчетность предприятия: Включает более широкую финансовую информацию в таких областях, как ассортимент продукции, экономические характеристики и общие показатели деятельности. Учетный отдел должен обеспечивать управляющего хозяйственным подразделением информацией о прибыльности продукта, ассортименте продукции и покупателях.

- Корпоративная отчетность: В этом случае основное внимание уделяется обеспечению управления корпорации достаточной информацией о показателях хозяйственных подразделений без лишних подробностей. В операциях мирового уровня управление корпорации требует обобщения показателей хозяйственных подразделений, определения критических факторов успеха, финансовых результатов, обобщенных скорее в управленческом, чем в финансовом аспекте учета и прогноза на будущее.

Выводы по разделу 2.

Во втором разделе были рассмотрены финансовые аспекты управления качеством. В той степени, в которой финансы влияют на управление качеством. Представлены основные моменты, имеющие отношение к управлению качеством. При рассмотрении данного раздела учитывалось то, что финансовые аспекты при управлении качеством являются главными, но не решающими. Их необходимо учитывать, но только в комплексе с остальными проблемами и вопросами. Также в разделе рассмотрены вопросы производства в контексте финансовых аспектов управления качеством продукции. При рассмотрении финансовых вопросов главным фигурантом является финансовый отдел предприятия.

РАЗДЕЛ 3. Проблемы в управлении качеством в ЗАО «Пластик» и способы их решения и преодоления.

3.1. Методы управления конфликтами возникающими в процессе управления качеством.

Как у многих понятий у конфликта имеется множество определений и толкований. Одно из них определяет конфликт как отсутствие согласия между двумя или более сторонами, которые могут быть конкретными лицами или группами. Каждая сторона делает все, чтобы была принята ее точка зрения или цель, и мешает другой стороне делать то же самое.

Различие людей во взглядах, несовпадение восприятия и оценок тех или иных событий достаточно часто приводят к спорной ситуации. Если к тому же создавшаяся ситуация представляет собой угрозу для достижения поставленной цели хотя бы одному из участников взаимодействия, то возникает конфликтная ситуация. Достаточно часто в основе конфликтной ситуации лежат объективные противоречия, но иногда бывает достаточно какой-либо мелочи: неудачно сказанного слова, мнения, т. е. инцидента – и конфликт может начаться.

Конфликт = конфликтная ситуация + инцидент.

Возможность конфликтов заложена в существе самой человеческой жизни. Причины конфликтов коренятся в аномалиях общественной жизни и несовершенстве самого человека. Среди причин, порождающих конфликты, следует назвать, прежде всего, социально-экономические, политические и нравственные. Они являются питательной средой для возникновения различного рода конфликтов. На возникновение конфликтов оказывают влияние психофизические и биологические особенности людей.

Во всех сферах человеческой деятельности при решении разнообразных задач в быту, на работе или отдыхе приходится наблюдать различные по своему содержанию и силе проявления конфликты. Об этом ежедневно пишут газеты, передает радио, транслирует телевидение. Они занимают значительное место в жизни каждого человека, поскольку последствия некоторых конфликтов бывают слишком ощутимы на протяжении многих лет жизни. Они могут съедать жизненную энергию одного человека или группы людей в течении нескольких дней, недель, месяцев или даже лет.

Когда люди думают о конфликте, они чаще всего ассоциируют его с агрессией, угрозами, спорами, враждебностью, войной и т.п. В результате, бытует мнение, что конфликт - явление всегда нежелательное, что его необходимо, по возможности избегать и что его следует немедленно разрешать, как только он возникнет.

Бывает так, что в одних случаях разрешение конфликтов проходит весьма корректно и профессионально грамотно, а в других, что бывает чаще, - непрофессионально, безграмотно с плохими исходами чаще для всех участников конфликта, где нет победителей, а есть только побежденные.

Современная точка зрения заключается в том, что даже в организациях с эффективным управлением некоторые конфликты не только возможны, но даже могут быть и желательны. Конечно, конфликт не всегда имеет положительный характер. Часть конфликтов являются надуманными, искусственно раздутыми, созданными для прикрытия профессиональной некомпетентности некоторыми лицами и вредны в коммерческой деятельности. Например, человек, который на заседании комитета спорит только потому, что не спорить он не может, вероятно, снизит степень удовлетворения потребности в принадлежности и уважении и, возможно, уменьшит способность группы принимать эффективные решения. Члены группы могут принять точку зрения спорщика только для того, чтобы избежать конфликта и всех связанных с ним неприятностей даже не будучи уверенными, что поступают правильно. Другие же конфликты, являясь неизбежным спутником жизни любого коллектива, могут быть весьма полезны и служат импульсом для развития коммерческой деятельности в лучшую сторону (выявление разнообразных точек зрения, дает дополнительную информацию, помогает выявить большее число альтернатив или проблем и т.д.)

Движущей силой в конфликте является любопытство или стремление человека или победить, или сохранить, или улучшить свое положение, безопасность, устойчивость в коллективе или надежда на достижение поставленной в явном или не явном виде цели.

Как поступить в той или иной ситуации, часто бывает не ясно.

Характерной особенностью любого конфликта является то, что ни одна из участвующих сторон не знает заранее точно и полностью всех решений, принимаемых другими сторонами, их будущее поведение, и, следовательно, каждый вынужден действовать в условиях неопределенности.

Однако общепринятой теории конфликтов, объясняющих их природу, влияние на развитие коллективов, общества, нет, хотя имеются многочисленные исследования по вопросам возникновения, функционирования конфликтов, управления ими.

Общность всех конфликтов независимо от их природы заключается в столкновении интересов, стремлений, целей, путей их достижения, отсутствии согласия двух или более сторон – участников конфликта. Сложность конфликтов обусловливается разумными действиями отдельных лиц и коллективов с разными интересами.

Типы конфликтов

ЗАО «Пластик» как организацию и совместную деятельность людей по достижению ими целей можно рассматривать как сети взаимозависимых организационных единиц, эффективное управление понимать как умелое управление данной взаимозависимостью. Отношения между организационными единицами оказывают основное влияние на взаимодействие указанных единиц.

Можно различать следующие четыре типа отношений в каждой форме взаимодействия групп в организации:

1. Отношения силы и зависимости. Люди, работающие в организации, до определенной степени оказывают влияние на поведение друг друга, пытаясь усилить, расширить собственные возможности и способности в этой области, а также усилить собственные позиции.

2. Отношения при ведении переговоров. При принятии решений о распределении недостаточных, ограниченных ресурсов работники часто оказываются зависимыми друг от друга в процессе получения собственной доли.

3. Деловые ("инструментальные") отношения. В современном связанном производстве работники оказываются в положении "средств производства" друг для друга. Такое закономерное положение каждой из групп работников организации обусловлено, прежде всего, технологическими связями. Речь идет о том, что организация производства на собственном участке объективно опирается на результаты работы других участков и групп. В этой связи взаимозависимость групп в совместной работе на общие для организации цели определяет, с одной стороны, мотивы для снятия разногласий, а с другой, форму обмена результатами деятельности групп внутри организации.

3. Социо-эмоциональные отношения, которые проявляются в отдельные периоды в форме симпатий и антипатий (чаще - лица к группе и к организации).

Указанные типы отношений имеют соответствующие тенденции и центральные проблемы. Принадлежность конкретных разногласий к конкретной природе (центральной или поведенческой) определяют вид вмешательства в конфликт. Имеется в виду внешнее для конфликтующих сторон воздействие, направленное на конструктивное снятие разногласий. При этом предполагается, что само разрешение конфликта неэффективно с позиции целей организации (либо по критерию времени его разрешения - явное несоответствие целям организации).

Выделим следующие виды конфликтов, появление которых наиболее часто отмечается исследователями в организации:

Первый - между работодателями и служащими (внутриличностный).

Он может принимать различные формы. Одна из самых распространенных форм - ролевой конфликт, когда к одному человеку предъявляются противоречивые требования по поводу того, каким должен быть результат его работы. Например ситуация, если бы руководителю производственного подразделения его непосредственный начальник дал указание наращивать выпуск продукции, а руководитель по качеству настаивал бы на повышении качества продукции путем замедления производственного процесса. Пример говорит о том, что одному человеку давались противоречивые задания и от него требовали взаимоисключающих результатов. Причиной конфликта было нарушение принципа единоначалия.

Второй - между подразделениями крупных организаций (межгрупповой).

ЗАО «Пластик» да и многие другие крупные организации состоят из множества групп, как формальных, так и неформальных. Даже в самых лучших организациях между такими группами могут возникать конфликты. Неформальные организации, которые считают, что руководитель относится к ним несправедливо, могут крепче сплотиться и попытаться “рассчитаться” с ним снижением производительности труда. Примером межгруппового конфликта может служить непрекращающийся конфликт между профсоюзом и администрацией. К сожалению частым примером межгруппового конфликта служат разногласия между линейным и штабным персоналом. Штабной персонал обычно более молодой и образованный, чем линейный, и при общении любит пользоваться техническим жаргоном. Эти отличия приводят к столкновению между людьми и затруднениям в общении. Линейные руководители могут отвергать рекомендации штабных специалистов и выражать недовольство по поводу своей зависимости от них во всем, что связано с информацией. В экстремальных ситуациях линейные руководители могут намеренно выбрать такой способ выполнения предложения специалистов, что вся затея закончится провалом. И все это для того, чтобы поставить специалистов “на свое место”. Штабной персонал, в свою очередь, может возмущаться, что его представителям не дают возможности самим провести в жизнь свои решения, и стараться сохранить информационную зависимость от них линейного персонала. Это - яркие примеры дисфункционального конфликта.

Часто из-за различия целей начинают конфликтовать друг с другом функциональные группы внутри организации. Например, отдел сбыта, как правило, ориентируется на покупателя, в то время как производственное подразделение больше заботится о соотношении затрат и эффективности, а так же об экономии на масштабах. Держать большие товарные запасы, чтобы быстро выполнять заказы, как предпочитает отдел сбыта, значит увеличивать затраты, а это противоречит интересам производственных подразделений. В крупных организациях одно подразделение может попытаться увеличить свою прибыльность, продавая готовую продукцию внешним потребителям вместо того, чтобы удовлетворить потребности других подразделений компании в своей продукции по более