Американский страховой бизнес отличается огромным размахом и не имеет себе равных в мире. Американские страховые монополии контролируют примерно 50% всего страхового рынка индустриально развитых стран мира. В США работает свыше 8 тыс. компаний имущественного страхования и около 2 тыс. компаний по страхованию жизни.

Каждый штат имеет свое страховое законодательство и свой регулирующий орган (надзор). Единого федерального Закона о страховании и единого федерального органа по надзору за страховой деятельностью нет.

Каждый штат выдвигает свои требования к минимальному уровню капитала, видам предлагаемого страхования, проводит ревизию подконтрольных страховых компаний, осуществляет общее регулирование страховой деятельности путем выдачи лицензии брокерам, агентам и самим страховым компаниям.

В США имеются два типа страховых компаний: акционерные общества и общества взаимного страхования. Государственных страховых фирм не существует. Акции акционерных обществ может приобрести как физическое, так и юридическое лицо.

Исторически же в США страховые компании в основном были компаниями взаимного страхования, по размеру они традиционно меньше акционерных обществ.

Страховые компании осуществляют три типа страхования:

1) бекифиты (страхование жизни и здоровья, медицинское, пенсии, сберегательное и т.д.);

2) коммерческое (широкий спектр);

3) личное (подразумевается страхование строений, автомобилей и другого имущества граждан).

Законодательно предусмотрена специализация страховых компаний на проведении операций по страхованию жизни и имущества. Активы всех страховых компаний составляют примерно 1,6 трлн. долл. В среднем активы одной компании составляют 950 млн. долл., а на 12 крупнейших компаний приходится 45 млрд. долл.

Страховая индустрия в США является единственной, которая не подпадает под антимонопольное законодательство.

Деятельность всех страховщиков США тщательно анализируется тремя консалтинговыми компаниями: А.М. Best, Moody S, Standart & Poors, которые занимаются анализом состояния страховых фирм и ежеквартально издают каталоги по их работе. Они публикуют в печати официальные рейтинги страховых компаний по надежности для клиента и данные по состоянию их платежеспособности.

Отдельные компании, особенно брокерские, имеют специальные подразделения по анализу деятельности других компаний. При этом основными факторами, по которым производится анализ, являются: финансовое положение; выплаты по искам и уровень сервиса; безопасность и предотвращение потерь; гибкость в работе компании; стоимость услуг (минимальные тарифные ставки).

Уровень потерь, доходы и коэффициент прибыли по инвестициям и уровень дебиторской задолженности считаются критериями эффективности работы страховщика.

В США широко используется электронный банк данных по всем страховым компаниям, что дает возможность распределить компании по риску, размерам премии и т.д. Одной из важнейших особенностей крупнейших компаний США по страхованию жизни является то обстоятельство, что в силу высокого авторитета страховых компаний в их управление передаются многомиллиардные средства, принадлежащие различным пенсионным фондам. Задача страховых обществ в этом случае — путем разумной инвестиционной политики обеспечить сохранность и прирост доверенных средств. За управление этими средствами страховые компании взимают комиссионное вознаграждение. И даже умеренные размеры — 0,1% от взятых в управление сумм приносят миллионные доходы.

Инвестиционные вложения имеют огромное значение для американских обществ по страхованию жизни. Так, статистика показывает, что в 1994 г. страховые издержки и выплаты страховых сумм обществ по страхованию жизни составили 118% от собранной премии, между тем, прибыль этих обществ по итогам года составила 6,9 млрд. долл. Совершенно, ясно, что она была получена не за счет прямых страховых операций, а от инвестиций.

Однако еще важнее другое: огромные инвестиционные ресурсы превращают страховые компании в один из влиятельных внешних центров финансового контроля по отношению к промышленным корпорациям.

Финансовые связи подкрепляются личной унией, по неполным данным, страховщики США заседают в 27 из каждых 100 советов директоров американских промышленных корпораций. Впереди страховых компаний в этом плане — только коммерческие и инвестиционные банки.

Организационно основу американских страховых компаний составляют акционерные общества и общества взаимного страхования («мьючуелз»). Существует институт андеррайтеров и страховых брокеров — страховых агентов или независимых брокерских фирм. Так, например, одно из крупнейших обществ по страхованию жизни — общество «Пруденшл» имеет 22 тыс. страховых брокеров. Из независимых брокерских фирм можно назвать «Марш-Макленан», «Александр энд Александр», «Фрек Холл», «Фред С. Джеймс» и др.

Надо сказать, что на американском страховом рынке (в соответствии с общей мировой закономерностью) растет объем издержек.

В начале 1980-х годов рухнула картельная система установления ставок страховой премии, которая действовала на протяжении всего послевоенного периода.

Законодательство фактически поощряло страховые компании вести единую ценовую политику по отношению к страхователям.

В 1983 — 1984 гг. в ряде штатов были сняты ограничения на движение ставок премии. В силу острой конкуренции ставки упали на 15, 30 и даже 40%. Это привело к тому, что многие мелкие страховые компании, особенно по имущественному страхованию, понесли крупные убытки.

Крупнейшие страховые компании мира, и прежде всего Соединенных Штатов, представляют собой финансовые конгломераты: через дочерние компании они могут помимо страхования заниматься предоставлением кредитов и займов, организовывать чековое обслуживание клиентов, эмитировать расчетные кредитные карточки, проводить операции с недвижимостью, с ценными бумагами, управлять имуществом и капиталом по поручению клиентов.

Крупнейшая транснациональная компания по страхованию имущества «Стейт фарм мьючуэл отомобил иншуранс компани» по сбору премий занимала 1-е место не только в США, но и во всем мире. Основана в 1922 г. в штате Иллинойс. Это компания по взаимному страхованию (вместо акционерного — паевой капитал): транспорта, имущества, от несчастных случаев, авиации, и по перестрахованию.

«Сигна» — одна из ведущих широко диверсифицированных страховых корпораций. Основана в 1982 г. в результате слияния двух старых обществ «Коннектикут дженерэл корпорейшн» и «ИНА корпорейшн», страхует имущество и ответственность.

«Америкэн интернэшнл групп» (АИГ) — одна из ведущих международных диверсифицированных страховых групп и крупнейший в США страховщик торговых и промышленных рисков. Начала операции в 1919 г. в Шанхае. Ныне — холдинговая компания, контролирующая 44 дочерние компании в 130 странах мира. Штат служащих около 28 тыс. человек.

По страхованию жизни годовой сбор премии составляет 9 млрд. ам. долл. Крупнейшими компаниями США являются также: "Метрополитен Лайф Иншуренс К'" (Нью-Йорк, основана в 1868 г., преемник «Нэшнл Трэверз Иншуренс»), с 1915 г. является компанией по страхованию жизни на взаимных началах; «Континентл корпорейшн», основана в 1853 г.; «Пруденшл Иншуренс компани оф Америка» — 1876 г.; «Олстейт Иншуренс компани» — 1913 г. и др.

Важной сферой деятельности для американских страховых компаний является личное страхование. В США существуют различные виды договоров личного страхования:

обычное страхование жизни предусматривает оплату страхового взноса (премии) в течение всей жизни застрахованного лица;

страхование жизни, ограниченное сроком, предусматривает оплату страхового взноса (премии) в течение определенного периода частями или в виде единовременной выплаты всей необходимой суммы, после чего страховой полис считается оплаченным. Сумма, указанная в договоре страхования, выплачивается единовременно в случае смерти застрахованного лица;

страхование, предусматривающее выплату всей страховой

суммы по истечении указанного в полисе количества лет или в' случае смерти застрахованного лица;

условное страхование на случай смерти лишь в течение определенного небольшого периода времени (обычно несколько лет). Типичным случаем такого страхования является страхование жизни должника на срок действия договора займа.

Страхование жизни как мера защиты деловых интересов является целесообразным. В случае единоличного предпринимательства страхование дает возможность одному или нескольким ближайшим служащим этого предпринимателя или его родственникам выкупить в собственность предприятие после

смерти владельца. В этом случае заключается договор о продаже предприятия. В договоре владелец берет обязательство продать.

все дело и имущество одному или нескольким своим служащим или родственникам по установленной или согласованной между ними цене, а последние соглашаются на эту покупку. Они также дают согласие оплатить страховую премию по полису, по которому застрахована жизнь владельца в сумме продажной стоимости имущества.

После смерти владельца сделка о продаже: окончательно оформляется.

Такой же договор может быть использован в коммерческой деятельности для обеспечения непрерывной деятельности пред- приятия в случае смерти.компаньона или главного акционера.

Страхование жизни имеет и другие преимущества. В большинстве штатов, например, законом предусматриваются определенные минимальные размеры отступной (выкупной) денежной суммы, выплачиваемой страховыми компаниями за отказ страхователя от полиса на страхование жизни по истечении второго или третьего года его действия.

В большинстве случаев договоры личного страхования предусматривают также положение, по которому страхователь может обратиться к страховщику за получением ссуды на неотложные нужды (в размерах выкупной суммы или процента от нее).

Во всех случаях заключения договора страхования страхователь обязан единовременно уплатить страховую премию. Отказ в оплате страховой премии в установленный срок со стороны страхователя является основанием для расторжения договора и прекращения его действия. Все виды договоров страхования содержат условие, согласно которому держатель полиса имеет право в течение разумного периода времени возобновить действие договора с условием, что оно будет подтверждено наличием страхового интереса.

Страхование от несчастных случаев заключается в целях оказания материальной помощи при несчастном случае, болезни или смерти. Любое лицо может получить телесные повреждения или погибнуть по чистой случайности или в результате действия другого лица. Действие непреодолимой силы или стихийного бедствия, т.е. удар молнии, наводнение или землетрясение, относятся к этой категории случаев. В целях защиты от таких обстоятельств страховые компании выдают особые страховые полисы, которые предусматривают покрытие расходов на лекарства и лечение, а также выплату компенсации в связи с утратой заработка по нетрудоспособности по непредвиденным обстоятельствам. Страховые полисы могут выдаваться и для покрытия расходов, связанных с серьезными заболеваниями (медицинское страхование).

Широко распространенный риск непредвиденных убытков, с которым приходится считаться в коммерческой деятельности и в личной жизни, связан с юридической ответственностью перед третьими лицами, которую лицо может нести в результате небрежности в соответствии с законом. Каждое лицо, ведущее предпринимательскую деятельность, владелец дома или автомобиля может неожиданно оказаться перед фактом предъявления ему огромного денежного иска со стороны другого лица по возмещению ущерба в связи с допущенным актом небрежности. Страхование гражданской ответственности избавляет страхователя от необходимости оплаты таких исков.

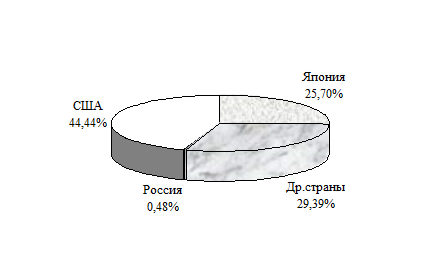

Следует отметить, что страховой рынок в США (в отличие от российского страхового рынка) сформирован окончательно. Страховая система США является одной из лучших в мире это видно из различных показателей (например по выплате страховых премий США занимают 1-е место в мире).

На диаграмме 5 показан объем страховой премии по странам мира.

Диаграмма 5.