Общая рентабельность характеризует прибыльность (убыточность) производственной деятельности предприятия за определенный период времени.

Платежеспособность предприятия – способность предприятия выполнять свои внешние (краткосрочные и долгосрочные) обязательства, используя свои активы.

Коэффициент платежеспособности измеряет финансовый риск, т.е. вероятность банкротства.

Коэффициенты покрытия показывает, в какой мере краткосрочная задолженность предприятия покрывается его оборотными активами.

Таблица 23 - Расчёт показателей результативности производства

| ПОКАЗАТЕЛИ | ПОРЯДОК РАСЧЕТА | РЕЗУЛЬТАТ |

| Уровень общей рентабельности, % | Прибыль балансовая * 100% Активы предприятия | 27,31 |

| Число оборотов капитала | Валовая выручка Активы предприятия | 1,69 |

| Коэффициент покрытия, % | Маржинальный доход * 100% Валовая выручка | 75,16 |

| Бесприбыльный оборот, руб. | Постоянные издержки * 100% Коэффициент покрытия | 131 153 545,40р. |

| Запас надежности, % | (Валовая выручка – Бесприбыльный оборот) * 100% Валовая выручка | 22,66 |

| Коэффициент платежеспособности, % | Собственный капитал * 100% Активы | 60,00 |

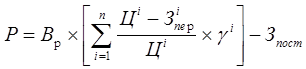

Общий финансовый результат от производства планируемых к выпуску изделий определяется по формуле:

где g - доля i-го вида продукции в объеме реализации;

n – количество наименований изделий.

Р = 169 573 303,83х(0,048754+0,70258)-98 574 078,52=28 831 993,51р.

Выводы и рекомендации

В данной курсовой работе разработана модель экономики предприятия в условиях рынка. В современных условиях правильное определение реального финансового состояния предприятия имеет большое значение не только для самого предприятия, его акционеров, но и для возможных инвесторов.

Систематический контроль финансового состояния предприятия позволяет оперативно выявлять негативные стороны в работе предприятия и своевременно принимать действенные меры по выходу из сложившейся ситуации. Поэтому анализу финансового состояния на предприятии должно уделяться самое пристальное внимание.

Цель любой коммерческой организации – обеспечение ее устойчивого финансового состояния, а получение максимальной прибыли (т. е. превышение результатов над затратами) или высокой рентабельности является основой для достижения этой цели.

В последней таблице приведены различные показатели, по которым можно провести оценку результативности производства.

Первый показатель это уровень общей рентабельности. На данном предприятии он составляет 27,31 %, т.е. каждый рубль, вложенный в активы предприятия, дает доход в размере 27,31 копейки.

Число оборотов капитала отражает отношение валовой выручки предприятия к величине активов предприятия. Число оборотов капитала равное 1,69 показывает, что за год капитал оборачивается 1,69 раза.

Коэффициент покрытия равный 75,16 % показывает, что выручка от реализации товаров покрывает переменные издержки на производство продукции, и величина покрытия составляет 75,16 % от валовой выручки.

Величина бесприбыльного оборота соответствует такому объему реализации, при котором величина прибыли предприятия равна нулю. То есть, минимальное количество средств, которое необходимо предприятию это 131 153 545,40р., чтобы производить и реализовывать программное количество изделий и не нести убытков.

Запас надежности в 22,66 % свидетельствует о том, что предприятие может выдержать снижение валовой выручки на эту величину, прежде чем оно окажется в условиях бесприбыльного оборота.

Платежеспособность предприятия – это способность предприятия выдерживать убытки. При оценке платежеспособности фирмы основное внимание уделяется собственному капиталу. Именно собственный капитал дает возможность покрывать убытки, которые возникаю в процессе экономической деятельности. Когда активы предприятия превышают его заемный капитал, то есть когда собственный капитал имеет положительное значение, предприятие называют платежеспособным. Представление о платежеспособности предприятия дает показатель, который называется коэффициентом платежеспособности. Расчеты показали, что предприятие может потерять свои активы прежде чем будет затронут заемный капитал. Можно сказать, что нет причины тревожиться за платежеспособность данного предприятия.

Последний показатель – это рентабельность предприятия в целом. В общем случае предприятие со значением показателя рентабельности свыше 30% является сверхприбыльным, от 5 до 25% - среднерентабельным, менее 5% - низкорентабельным. В нашем случае рентабельность составила 27,31 %, то есть предприятие можно отнести к среднерентабельным.

Для того, чтобы увеличить размер прибыли помимо увеличения объема продаж необходимо снижение себестоимости (обобщающего показателя всех видов затрат на единицу продукции).

Снижение себестоимости — многоплановый процесс, требующий системного подхода и единого управления. При управлении деятельностью по снижению себестоимости необходимо исходить прежде всего из выявления резервов, необходимых для этого. К ним относятся сокращение потерь сырья и рабочего времени, ликвидация простоев.

При всем многообразии конкретных путей экономии материальных ресурсов можно выделить следующие основные направления:

¨ рациональное использование сырья, материалов, топлива, электроэнергии;

¨ сокращение отходов и потерь;

¨ ликвидация браков;

¨ внедрение новых видов экономических материалов и заменителей;

¨ комплексное использование сырья и материалов;

¨ уменьшение возвратных отходов.

Общий уровень рентабельности может быть увеличен за счет улучшения использования активов предприятия:

¨ освобождение предприятия от излишних машин и оборудования;

¨ улучшение качества обслуживания и ремонта основных средств;

¨ применение ускоренной амортизации;

¨ внедрение более прогрессивных машин и оборудования.

Общий уровень рентабельности может быть увеличен так же за счет увеличения числа оборотов капитала и рентабельности оборота.

Итак, данное предприятие имеет резервы использования активов и перспективы развития.

Список используемой литературы:

1. Буянина Л.А., Буланова Г.П. Методические указания ”Формирование экономических критериев производственно-хозяйственной деятельности предприятия” – Пенза: ПГУ, 2004 г.

2. Сергеев И.В. Экономика предприятия: Учеб. Пособие. — М.: Финансы и статистика, 1998 г.

3. Экономика предприятия: Учебник/ Под ред. проф. Н. А Сафронова. – М.: Юристъ, 2002.

4. Экономика предприятия: Учебник для вузов/ Под ред. проф. В. Я. Горфинкеля, проф. В. А. Швандара. 3 –е изд., перераб. и доп. – М.: ЮНИТИ – ДАНА, 2001.

5. Богатенько А. Н. Основы экономического анализа хозяйствующего субъекта – М.: Финансы и статистика, 2001.

6. Анализ хозяйственной деятельности предприятия: Учебник/ Под ред. Ковалева - М.: Проспект, 2000.

7. Раицкий К. А. Экономика предприятия - М.: Маркетинг, 2000.

Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б. Современный экономический словарь. – 3-е изд., доп. – М.: ИНФРА-М, 2000