| Наименование показателя | Принятые наименования | Формула |

| Множественный R | Коэффициент множественной корреляции |

|

| R-квадрат | Коэффициент детерминации R2 |

|

| Нормированный R-квадрат | Скорректированный R2 |

|

| Стандартная ошибка | Среднеквадратическое отклонение от модели |

|

| Наблюдения | Количество наблюдений n | n |

Дисперсионный анализ

| df | SS – сумма квадратов | MS – среднее значение | F-критерий Фишера | Значимость F | |

| Регрессия |

|

|

|

|

|

| Остаток |

|

|

| ||

| Итого |

|

|

| Коэффициенты | Стандартная ошибка | t-статистика | P-Значение | |

| Y-пересечение | b 0 |

|

|

|

| x1 | b 1 |

|

|

|

| x2 | b 2 |

|

|

|

| … | … | … | … | … |

В таблице «Регрессионная статистика» расположены множественный коэффициент корреляции, коэффициент детерминации, нормированный коэффициент детерминации, стандартная ошибка и количество наблюдений. Таблица «Дисперсионный анализ» в столбце df содержит число независимых переменных, количество степеней свободы, в столбце SS – объясненную сумму квадратов, сумму квадратов остатков и общую сумму квадратов результативного фактора, в столбце MS находятся объясненная сумма квадратов и сумма квадратов остатков на одну степень свободы, в столбце F – расчетное значение статистики Фишера. В столбце значимость F расположена вероятность ошибки расчета, если это значение меньше уровня значимости  , то Fрасч > Fкр.

, то Fрасч > Fкр.

В третьей таблице в столбце Коэффициенты находятся свободный коэффициент  и коэффициенты при переменных

и коэффициенты при переменных  уравнения регрессии. Каждому коэффициенту соответствует значение t -статистики (третий столбец таблицы). P-Значение показывает вероятность ошибки расчета t -статистики, причем если P-Значение меньше уровня значимости , то tрасч > tкр.

уравнения регрессии. Каждому коэффициенту соответствует значение t -статистики (третий столбец таблицы). P-Значение показывает вероятность ошибки расчета t -статистики, причем если P-Значение меньше уровня значимости , то tрасч > tкр.

Приложение 2

Расчет критических значений t и F.

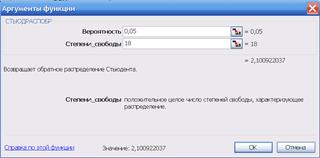

Значение tкр можно получить при помощи статистической функции, которая имеет формат СТЬЮДРАСПОБР(<  >; < n – m – 1>), где α – уровень значимости, по умолчанию α = 0,05; n – число наблюдений; m – количество независимых переменных в модели. Устанавливаем курсор в пустой ячейке. Вызываем команду ВСТАВКА – ФУНКЦИЯ – СТАТИСТИЧЕСКИЕ (рис. 5.1). Выбираем функцию СТЬЮДРАСПОБР и вводим значения вероятности и количества степеней свободы (рис. 5.2).

>; < n – m – 1>), где α – уровень значимости, по умолчанию α = 0,05; n – число наблюдений; m – количество независимых переменных в модели. Устанавливаем курсор в пустой ячейке. Вызываем команду ВСТАВКА – ФУНКЦИЯ – СТАТИСТИЧЕСКИЕ (рис. 5.1). Выбираем функцию СТЬЮДРАСПОБР и вводим значения вероятности и количества степеней свободы (рис. 5.2).

Рис. 5.1. Мастер функций

Рис. 5.1. Мастер функций

|  Рис. 5.2. Функция СТЬЮДРАСПОБР

Рис. 5.2. Функция СТЬЮДРАСПОБР

|

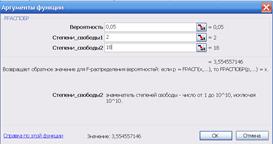

Значение Fкр можно получить при помощи статистической функции, которая имеет формат FРАСПОБР(< >; < m >; < n – m – 1>), где α – уровень значимости, по умолчанию α = 0,05; n – число наблюдений; m – количество независимых переменных в модели. Вызываем команду ВСТАВКА – ФУНКЦИЯ – СТАТИСТИЧЕСКИЕ – FРАСПОБР (рис. 5.3).

Рис. 5.3. Функция FРАСПОБР

Приложение 3

Значения статистик Дарбина-Уотсона при 5%-м уровне значимости.

| n | k = 1 | k = 2 | k = 3 | k = 4 | k = 5 | |||||

| dL | dU | dL | dU | dL | dU | dL | dU | dL | dU | |

| 0,61 | 1,40 | |||||||||

| 0,70 | 1,36 | 0,47 | 1,90 | |||||||

| 0,76 | 1,33 | 0,56 | 1,78 | 0,37 | 2,29 | |||||

| 0,82 | 1,32 | 0,63 | 1,70 | 0,46 | 2,13 | |||||

| 0,88 | 1,32 | 0,70 | 1,64 | 0,53 | 2,02 | |||||

| 0,93 | 1,32 | 0,66 | 1,60 | 0,60 | 1,93 | |||||

| 0,97 | 1,33 | 0,81 | 1,58 | 0,66 | 1,86 | |||||

| 1,01 | 1,34 | 0,86 | 1,56 | 0,72 | 1,82 | |||||

| 1,05 | 1,35 | 0,91 | 1,55 | 0,77 | 1,78 | |||||

| 1,08 | 1,36 | 0,95 | 1,54 | 0,82 | 1,75 | 0,69 | 1,97 | 0,56 | 2,21 | |

| 1,10 | 1,37 | 0,98 | 1,54 | 0,86 | 1,73 | 0,74 | 1,93 | 0,62 | 2,15 | |

| 1,13 | 1,38 | 1,02 | 1,54 | 0,90 | 1,71 | 0,78 | 1,90 | 0,67 | 2,10 | |

| 1,16 | 1,39 | 1,05 | 1,53 | 0,93 | 1,69 | 0,82 | 1,87 | 0,71 | 2,06 | |

| 1,18 | 1,40 | 1,08 | 1,53 | 0,97 | 1,68 | 0,86 | 1,85 | 0,75 | 2,02 | |

| 1,20 | 1,41 | 1,10 | 1,54 | 1,00 | 1,68 | 0,90 | 1,83 | 0,79 | 1,99 | |

| 1,22 | 1,42 | 1,13 | 1,54 | 1,03 | 1,67 | 0,93 | 1,81 | 0,83 | 1,96 | |

| 1,24 | 1,43 | 1,15 | 1,54 | 1,05 | 1,66 | 0,96 | 1,80 | 0,86 | 1,94 | |

| 1,26 | 1,44 | 1,17 | 1,54 | 1,08 | 1,66 | 0,99 | 1,79 | 0,90 | 1,92 | |

| 1,27 | 1,45 | 1,19 | 1,55 | 1,10 | 1,66 | 1,01 | 1,78 | 0,93 | 1,90 | |

| 1,29 | 1,45 | 1,21 | 1,55 | 1,12 | 1,66 | 1,04 | 1,77 | 0,95 | 1,89 | |

| 1,30 | 1,46 | 1,22 | 1,55 | 1,14 | 1,65 | 1,06 | 1,76 | 0,98 | 1,88 | |

| 1,32 | 1,47 | 1,24 | 1,56 | 1,16 | 1,65 | 1,08 | 1,76 | 1,01 | 1,86 | |

| 1,33 | 1,48 | 1,26 | 1,56 | 1,18 | 1,65 | 1,10 | 1,75 | 1,03 | 1,85 | |

| 1,34 | 1,48 | 1,27 | 1,56 | 1,20 | 1,65 | 1,12 | 1,74 | 1,05 | 1,84 | |

| 1,35 | 1,49 | 1,28 | 1,57 | 1,21 | 1,65 | 1,14 | 1,74 | 1,07 | 1,83 |

k – количество независимых переменных, n – количество наблюдений.

СПИСОК ЛИТЕРАТУРЫ

1. Бородич С.А. Эконометрика / Учебное пособие для ВУЗов. - Мн.: Новое знание, 2004.

2. Доугерти К. Введение в эконометрику. Пер. с англ. М.: ИНФРА-М, 1999.

3. Елисеева И.И. Эконометрика. М., 2008.

4. Кремер Н.Ш., Путко Б.А. Эконометрика. Юнити-Дана, 2008.

5. Магнус Я. Р., Катышев П. К., Пересецкий А. А. Эконометрика. начальный курс. М., Дело, 2004.

6. Орлова И.В., Половников В.А. Экономико-математические методы и модели. Компьютерное моделирование. М., 2009.

7. Экономико-математические методы и модели. Практикум. Под ред. Миксюк С.Ф. Мн, БГЭУ, 2008.