Размер прибыли организации, как было отмечено ранее, зависит от множества внешних (не зависящих от деятельности организаций) и внутренних (зависящих от деятельности организаций) факторов. Оценка влияния этих факторов на размер прибыли, и выявление резервов ее повышения определяют возможные пути увеличения прибыли торгового предприятия.

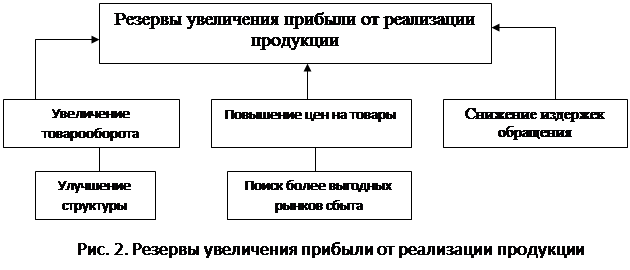

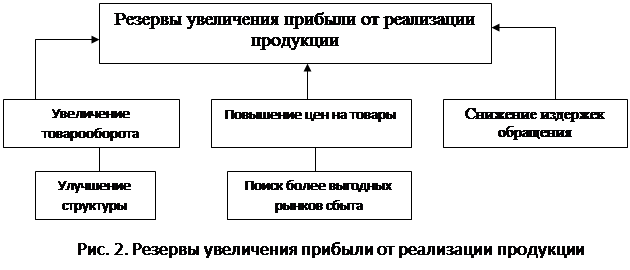

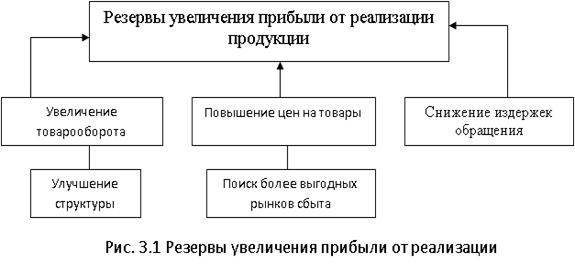

Прибыль от реализации товаров занимает наибольший удельный вес в структуре прибыли торгового предприятия, поэтому при выявлении основных путей увеличения прибыли торгового предприятия необходимо рассматривать резервы увеличения именно прибыли от реализации.

Ее величина формируется под воздействием трех основных факторов: величины расходов на реализацию, объема товарооборота и уровня действующих цен (т.е. конъюнктура рынка товаров).

|

|

Источник: [16]

В торговле решающее значение имеет объем реализованной продукции, определенный спросом. Увеличение товарооборота в натуральном выражении при прочих равных условиях ведет к росту прибыли. Увеличение объемов товарооборота невозможно, если предприятие не располагает необходимыми для этого материальными, трудовыми, техническими ресурсами. Для получения этих ресурсов необходимы капитальные вложения, что требует направления прибыли на техническое совершенствование предприятия, увеличение штата, увеличения оборотных средств. Этот путь сейчас затруднен для многих предприятий розничной торговли или почти не возможен по причине инфляционного роста цен и недоступности кредитов. Предприятия, располагающие средствами для проведения капитальных вложений, реально могут увеличивать свою прибыль за счет увеличения объемов реализации товаров, если они могут обеспечить рентабельность инвестиций выше темпов инфляции.

Для определения резервов роста прибыли за счет увеличения объемов реализации необходимо выявленный ранее резерв роста объема реализации умножить на фактическую прибыль в расчете на единицу продукции соответствующего вида.

Не требует затрат ускорение оборачиваемости оборотных средств, которое также ведет к увеличению объемов реализованных товаров и следовательно к увеличению прибыли от реализации. Однако инфляция достаточно быстро обесценивает оборотные средства.

Снижение величины расходов на реализацию очень заметно сказывается на росте прибыли при прочих равных условиях. На многих предприятиях торговли постатейно анализируются расходы на реализацию и изыскиваются пути их снижения. Но в значительной мере эта работа обесценивается инфляцией и ростом цен на исходное сырье, топливо, электроэнергию и т.д.

Подсчет увеличения прибыли за счет снижения расходов на реализацию осуществляется следующим образом: предварительно выявляют резервы снижение расходов на реализацию и умножают на объем продаж с учетом резервов его роста.

А в условиях резкого роста цен и недостатка собственных оборотных средств возможность прироста прибыли за счет снижения расходов на реализацию исключена. Прибыль растет высокими темпами, главным образом за счет увеличения цен. Среднемесячные темпы ее прироста, превышая темпы роста цен, свидетельствуют об инфляционном характере получения прибыли.

В каждой организации должны предусматриваться плановые мероприятия по увеличению прибыли.

В общем плане эти мероприятия могут быть следующего характера:

- улучшение качества продукции;

- использование резервов роста товарооборота;

- сокращение путей звенности товародвижения;

- полное получения от поставщиков установленных основных и дополнительных скидок, возмещение от финансовых органов;

- внедрение новых форм организации и специализации;

- экономия расходов на реализацию, ликвидация непланируемых потерь;

- продажа излишнего оборудования и другого имущества или сдача его в аренду;

- расширение рынка продаж и др.;

- рациональное расходование экономических ресурсов;

- повышение производительности труда.

В условиях рыночной экономики значение прибыли огромно.

Стремление к ее получению ориентирует товаропроизводителей на увеличение объема производства продукции, нужной потребителю, снижение затрат на производство. При развитой конкуренции этим достигается не только цель предпринимательства, но и удовлетворение общественных потребностей. Однако, экономическая нестабильность, монопольное положение товаропроизводителей искажают формирование прибыли как чистого дохода, приводят к стремлению получения доходов, главным образом, в результате повышения цен.

Несмотря на то, что прибыль является важнейшим экономическим показателем деятельности организации, она не характеризует эффективность её работы. Для определения эффективности работы организации необходимо сопоставить результаты (в данном случае прибыль) с затратами или ресурсами, которые обеспечили эти результаты.

Существуют два пути увеличения и уменьшения прибыли организации.

Основные факторы, влияющие на снижение затрат организации:

I. Факторы — требования менеджмента.

- Достижение соответствующего уровня производительности труда.

- Обеспечение соответствующей оборачиваемости средств предприятия и прежде всего оборотных средств и их источников.

- Оптимизация переменных затрат предприятия.

- Оптимизация постоянных затрат, т.е. общепроизводственных, общехозяйственных и коммерческих расходов.

- Оптимизация структуры капитала предприятия, собственных и заемных средств.

- Внедрение управленческого учета, совершенствование бюджетирования.

- Оптимизация затрат на снабжение.

- Управление затратами.

- Другие факторы.

II. Факторы, связанные с возможными резервами.

- Снижение уровня запасов.

- Устранение всевозможных потерь и непроизводительных расходов.

Основные факторы увеличения объема продаж и выручки:

- Гибкое производство, позволяющее постоянное увеличение его объема, своевременное обновление выпускаемой продукции, расширение ассортимента.

- Соблюдение заключенных договоров.

- Оптимизация цен и ценообразования.

- Обеспечение высшего качества продукции, работ, услуг.

- Периодический пересмотр политики коммерческого кредитования.

- Другие факторы.

Цель управления прибылью организации: оптимизация планирования величины прибыли; получение, как минимум, запланированной прибыли; оптимизация распределения прибыли с точки зрения эффективности предпринимательской деятельности.

Следует отметить, что на реализацию цели управления прибылью направлена вся деятельность организации. Часть этой деятельности сфокусирована на реализации другой, не менее важной цели — обеспечение ликвидности и платежеспособности организации.

Анализ фактических финансовых результатов:

- взаимосвязь доходов и расходов организации и её прибыли,

- финансовый анализ выручки, прибыли и рентабельности видов

- маржинальный анализ и оценка маржинальных показателей;

- анализ структуры капитала и связанного с ней финансового рычага, его влияние на рентабельность собственных средств по формуле Дюпона;

- анализ показателей оборачиваемости средств предприятия и ее влияние на рентабельность собственных средств предприятия по формуле Дюпона;

- контроль за выполнением плана полученной прибыли;

- определение влияния объективных и субъективных факторов на финансовые результаты деятельности организации;

- выявление резервов увеличения прибыли и повышения рентабельности;

- разработка мероприятий по использованию выявленных возможностей увеличения прибыли;

- оценка работы организации по использованию возможностей увеличения объема реализации товаров, прибыли и рентабельности.

- оценка прибыли, приходящейся на одну акцию в акционерных обществах.

Анализ и оценка роли и места прибыли во внутренних финансовых отношениях, в центрах финансовой ответственности.

Разработка и обоснование бизнес-плана (финансового плана), финансовых бюджетов предприятия, в том числе прогнозного отчета о прибылях и убытках на основании результатов анализа и других экономических расчетов. Виды документов и их содержание определяются организацией.

Разработка прибыльной политики организации, связанной с распределением чистой прибыли, включающей:

- дивидендную политику;

- инвестиционную политику;

- отношение к фонду потребления;

- отношение к резервному фонду за счет чистой прибыли;

- оценку прочих выплат из чистой прибыли.

Разработка организационного плана организации, своего рода регламента управления прибылью, включая принципы оперативной деятельности по реализации получения запланированной прибыли.

Кроме изложенных выше основных положений прибыльной политики в соответствующих документах могут быть отражены и другие положения.

Для эффективного функционирования предприятия в условиях рыночных отношений первостепенное значение имеет выявление резервов увеличения объемов реализованной продукции, снижения затрат и роста прибыли. Что представляет собой сложный процесс, основанный на глубоком знании конъюнктуры рынка, возможностей предприятия, условий и факторов, определяющих конкурентоспособность предприятия, умении предвидеть реальные пути получения высоких результатов деятельности.

Торговому предприятию, при формировании ассортимента реализуемых товаров, следует обеспечить его достаточную широту и глубину, так как чем более разнообразным будет ассортимент, тем полнее будет удовлетворен спрос населения, то есть покупатель заинтересован в возможности широкого выбора товаров. И в то же время необходимо обеспечить выгодность каждой коммерческой сделки: целесообразно обеспечить взвешенный подход при выборе поставщиков, определении оптимальной партии и цены закупки товаров, установлении обоснованной торговой надбавки, расходовании средств на осуществление коммерческой деятельности.

Торговому предприятию можно посоветовать использование всей системы ценовых скидок в процессе уторговывания партий закупаемых товаров, в первую очередь, скидок на количество или сумму закупаемых товаров, а также скидок постоянным партнерам.

Однако выгодная закупка товаров сама по себе не означает еще высокой рентабельности.

Поэтому важно обеспечить правильную сбытовую политику непосредственно в магазине, то есть разместить товар так, чтобы он принес больше прибыли. Все товары условно делятся на три группы высокого, среднего и низкого уровня рентабельности. Целесообразно размещать в наиболее удобных для покупателей и обозримых зонах товары "импульсивного спроса» (приобретение которых заранее не планируется), а также товары с замедленной оборачиваемостью. Рациональное размещение товаров с учетом вышесказанного позволяет максимизировать прибыль и минимизировать затраты.

Увеличению доходности торгового предприятия способствует рост продажи товаров, обусловленный ростом числа новых покупателей, объемов покупок постоянными клиентами, снижением цен и стоимости самого процесса реализации. В свою очередь возможность прироста оборота розничной торговли зависит от уровня организации торговли, эффективности управленческих решений.

Прибыль, заработанная благодаря инициативе, является результатом инноваций, отсутствия страха перед риском, рационального использования средств, дальновидной политики в отношении задолженности. Выделяют четыре типа инноваций, порождающих прибыль.

Применительно к торговому предприятию такими типами являются:

- реализация новых товаров, товаров с более высокими качественными характеристиками по сравнению с ранее и ныне продававшимися изделиями;

- освоение нового рынка;

- внедрение новых методов продаж, оказание дополнительных услуг, освоение новых источников поставки товаров;

- организационно-управленческие новшества.

Для увеличения доходности предприятия необходимо постоянно заботиться о сохранении имеющихся денежных ресурсов и их приумножении. Поскольку рыночные отношения предполагают, что деньги должны делать деньги, у владельцев временно свободных денежных средств возникает проблема, как рационально распорядиться ими с целью обеспечения соответствующего их прироста. Особенно это актуально для ситуации с высоким уровнем инфляции. Временно свободные средства можно разместить на депозитах, найти приемлемую возможность взаимодействия с финансовыми компаниями, конвертировать в твердую валюту, покупать банковские векселя, ценные бумаги. Эффективная хозяйственная деятельность торгового предприятия невозможна без постоянного привлечения заемных средств.

Использование этих средств позволяет существенно расширить объем реализации товаров и формируемых товарных запасов, обеспечить более эффективное использование собственного капитала, ускорить образование различных целевых фондов, а в конечном счете – повысить рыночную стоимость предприятия.

Для повышения доходности предприятиям следует осуществлять следующие меры (при выполнении общего правила - прибыль должна быть обеспечена при любых затратах):

- разрабатывать и проводить в жизнь новые идеи по привлечению покупателей в магазин;

- продлевать часы торговли магазина в предвыходные, предпраздничные дни и в летнее время;

- повышать управляемость товарными запасами;

- проводить меры по ускорению товарооборачиваемости, обращать при этом особое внимание на неходовые товары;

- повышать квалификацию работников, что будет сопровождаться ростом производительности их труда;

- построить эффективную систему материального стимулирования персонала, тесно увязанную с основными результатами хозяйственной деятельности предприятия и экономией ресурсов;

- использовать систему депремирования работников при нарушении ими трудовой или технологической дисциплины;

- постоянно повышать культуру обслуживания, обеспечивать полноту товарного ассортимента;

- постоянно анализировать состояние дел у конкурентов, выявлять его сильные и слабые стороны.

Предприятия торговли должны обеспечивать достижение максимальных результатов при минимальных затратах и рациональном использовании ресурсов.

ЗАКЛЮЧЕНИЕ

Прибыль как экономическая категория отражает чистый доход, созданный в сфере материального производства в процессе предпринимательской деятельности. На стадии продажи товара выявляется его стоимость, включающая стоимость прошлого овеществленного труда и живого труда.

С 1 января 2012 года в соответствии с постановлением Министерства финансов Республики Беларусь от 31.10.2011 г. № 111 различают следующие виды прибыли:

- валовую;

- прибыль (убыток) от реализации продукции, товаров, работ, услуг;

- прибыль (убыток) от текущей деятельности;

- прибыль (убыток) от инвестиционной, финансовой и иной деятельности;

- прибыль (убыток) до налогообложения;

- чистую;

- совокупную.

Значение прибыли для предприятия огромно в условиях рыночной экономики. Во-первых, потому, что предприятия находятся в условиях самофинансирования и от размера прибыли, получаемой в результате хозяйственной деятельности зависит, не только техническое и социальное развитие предприятия, но и сама возможность его дальнейшего функционирования на рынке. Во-вторых, прибыль как финансовый результат хозяйственной деятельности проявляет свою стимулирующую роль в деятельности предприятия.

Содержание прибыли состоит в том, что прибыль одновременно является финансовым результатом и основным элементом финансовых ресурсов предприятия.

Выявление путей увеличения прибыли на предприятии торговли сводится к выявлению путей увеличения прибыли от реализации. Наиболее реальными путями увеличения прибыли торгового предприятия являются: увеличение товарооборота в натуральном выражении, ускорение оборачиваемости оборотных средств, снижение величины издержек обращения, за счет увеличения цен.

Факторы роста прибыли предприятия подразделяют на две важные категории:

- внешние;

- внутренние.

Внешними факторами, формирующими прибыль торгового предприятия можно назвать:

1. Емкость рынка.

2. Развитие конкуренции.

3. Размер цен, устанавливаемых поставщиками товаров.

4. Цены на услуги предприятий транспорта, коммунального хозяйства, ремонтных и других предприятий.

5. Развитие профсоюзного движения.

6. Развитие деятельности общественных организаций потребителей товаров и услуг.

7. Регулирование государством деятельности предприятий торговли.

Среди внутренних факторов можно выделить следующие факторы:

1. Объем розничного товарооборота.

2. Товарная структура розничного товарооборота.

3. Организация товародвижения.

4. Организация торгово-технологического процесса продажи товаров.

5. Численность и состав работников.

6. Формы и системы экономического стимулирования труда работников.

7. Производительность труда работников предприятия.

8. Фондовооруженность и техническая вооруженность труда работников.

9. Состояние материально-технической базы торгового предприятия.

10. Развитие и состояние торговой сети, ее территориальное расположение.

11. Моральный и физический износ основных средств.

12. Фондоотдача.

13. Сумма оборотных средств.

14. Применяемый порядок ценообразования.

15. Организация работы по взысканию дебиторской задолженности.

17. Осуществление режима экономии.

18. Деловая репутация предприятия.

Цель управления прибылью организации: оптимизация планирования величины прибыли; получение, как минимум, запланированной прибыли; оптимизация распределения прибыли с точки зрения эффективности предпринимательской деятельности.

Следует отметить, что на реализацию цели управления прибылью направлена вся деятельность организации. Часть этой деятельности сфокусирована на реализации другой, не менее важной цели — обеспечение ликвидности и платежеспособности организации.

Снижение величины расходов на реализацию очень заметно сказывается на росте прибыли при прочих равных условиях. На многих предприятиях торговли постатейно анализируются расходы на реализацию и изыскиваются пути их снижения. Но в значительной мере эта работа обесценивается инфляцией и ростом цен на исходное сырье, топливо, электроэнергию и т.д.

Подсчет увеличения прибыли за счет снижения расходов на реализацию осуществляется следующим образом: предварительно выявляют резервы снижения расходов на реализацию и умножают на объем продаж с учетом резервов его роста.