В зависимости от времени, затрачиваемого на изменение количества применяемых в производстве ресурсов, различают кратко- и долгосрочные периоды в деятельности фирмы.

Краткосрочным периодом называют такой временной отрезок, в течение которого фирма не в состоянии изменить свои производственные мощности. Влиять на ход и результативность производства она может лишь путём изменения интенсивности использования своих мощностей. В этот период фирма может оперативно изменять свои переменные факторы - количество труда, сырья, вспомогательных материалов, топлива.

В краткосрочном периоде количество некоторых производственных факторов остаётся неизменным, количество других изменяется. Соответственно и издержки в этом периоде подразделяются на постоянные и переменные.

|

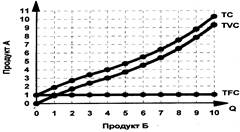

Постоянные издержки TFC (total fixed cost-общая установленная стоимость) - это такие издержки, величина которых не изменяется в зависимости от изменения объёма производства. Наличие таких издержек объясняется самим существованием некоторых производственных факторов, поэтому они имеют место даже тогда, когда фирма ничего не производит. На графике постоянные издержки изображаются горизонтальной линией, расположенной параллельно оси абсцисс (рис. 1). Кпостоянным издержкам относят затраты на оплату труда управленческого персонала, рентные платежи, страховые взносы, отчисления на амортизацию зданий и оборудования.

Рис.1.Постоянные, переменные и общие издержки2

Переменные издержки TVC (total variable costs-общая переменная стоимость) - это издержки, величина которых изменяется в зависимости от изменения объёма производства. Кним относят затраты на оплату труда, приобретение сырья, топлива, вспомогательных материалов, оплата транспортных услуг, соответствующие социальные отчисления и т.п. Из рис. 1 видно, что переменные издержки увеличиваются по мере роста выпуска продукции. Однако здесь прослеживается одна закономерность: вначале рост переменных издержек в расчёте на единицу прироста продукции идёт замедленными темпами (до четвёртой единицы ' продукции по графику рис. 1), затем они растут всё возрастающими темпами.

Здесь начинает сказываться закон убывающей отдачи. Тенденция ксокращению предельного продукта труда (и предельного продукта других вводимых факторов) настолько преобладает, что фраза «закон убывающей отдачи» часто используется для его описания. Закон убывающей отдачи гласит, что по мере того, как возрастает использование какого-нибудь производственного фактора (при фиксированных остальных производственных факторах), в итоге достигается точка, в которой дополнительное использование этого фактора ведет к снижению объема выпуска продукции. Когда в качестве фактора производства рассматривается труд (при фиксированном капитале), небольшой рост трудозатрат существенно увеличивает выпуск продукции, так как рабочие получают возможность дополнительной специализации. Однако, в конце концов, вступает в силу закон убывающей отдачи. Когда становится слишком много рабочих, отдельные операции оказываются неэффективными и предельный продукт труда снижается.

Закон убывающей отдачи применим на краткосрочном отрезке времени, когда, по меньшей мере, один производственный фактор остается неизменным. Закон описывает уменьшение предельного, продукта, но не обязательно до отрицательного значения.

Сумма постоянных и переменных издержек при каждом данном объёме производства образует общие издержки ТС (total costs-общая стоимость). Из графика видно, что для получения кривой общих издержек сумму постоянных издержек TFC необходимо прибавить ксумме переменных издержек TVC (рис. 1).

Для предпринимателя представляет интерес не только общая сумма издержек производимых им товаров или услуг, но и средние издержки, т.е. издержки фирмы на единицу производимой продукции. При определении прибыльности или убыточности производства средние издержки сравниваются с ценой. Средние издержки подразделяются на средние постоянные, средние переменные и средние общие.

|

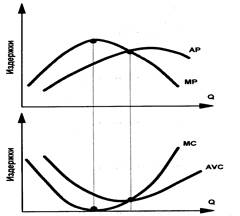

Рис. 2. Кривые средних издержек фирмы в краткосрочном периоде3

Средние постоянные издержки AFC (average fixed costs-средняя установленная стоимость) - рассчитываются путём деления общих постоянных издержек на количество произведенной продукции, т.е. AFC = TFC/Q. Так как величина постоянных издержек не зависит от объёма производства, то конфигурация кривой AFC имеет плавный нисходящий характер и свидетельствует о том, что с ростом объёма производства сумма постоянных издержек приходится на всё возрастающее количество единиц производимой продукции.

Средние переменные издержки AVC (average variable costs-средняя переменная стоимость) – рассчитывается путем деления суммарных переменных издержек на соответствующее количество произведенной продукции AVC= TVC/Q. Обратив внимание на рис.2 видно, что средние переменные издержки сначала снижаются, а затем растут. Здесь также сказывается действие закона убывающей отдачи.

Средние общие издержки АТС (average total costs-переменная общая стоимость) - рассчитываются по формуле АТС = ТС/Q. На рис. 2 кривая средних общих издержек получена путём сложения по вертикали величин средних постоянных AFC и средних переменных издержек AVC. Кривые АТС и AVC имеют U-образную конфигурацию. Обе кривые в силу закона убывающей отдачи загибаются вверх при достаточно высоких объёмах производства. При увеличении числа занятых работников, когда постоянные факторы неизменны, производительность труда начинает падать, вызывая соответственно рост средних издержек.

Для понимания поведения фирмы очень важна категория предельных издержек. Предельные издержки МС (marginal costs-предельная стоимость) - это дополнительные издержки, связанные с производством каждой последующей единицы продукции. Поэтому МС можно найти путём вычитания двух рядом стоящих величин валовых издержек. Их также можно рассчитать по формул МС = ТС/ Q, где Q = 1. Если постоянные издержки не меняются, то предельные - это всегда предельные переменные издержки. Значит, их можно рассчитать также путём вычитания двух рядом стоящих величин суммарных переменных издержек.

Для понимания поведения фирмы очень важна категория предельных издержек. Предельные издержки МС (marginal costs-предельная стоимость) - это дополнительные издержки, связанные с производством каждой последующей единицы продукции. Поэтому МС можно найти путём вычитания двух рядом стоящих величин валовых издержек. Их также можно рассчитать по формул МС = ТС/ Q, где Q = 1. Если постоянные издержки не меняются, то предельные - это всегда предельные переменные издержки. Значит, их можно рассчитать также путём вычитания двух рядом стоящих величин суммарных переменных издержек.

|

Предельные издержки показывают изменения в издержках, связанные с уменьшением или увеличением объёма производства Q. Поэтому сравнение МС с предельной выручкой (выручкой от реализации дополнительно произведённой единицы продукции) имеет весьма важное значение для определения поведения фирмы в рыночных условиях.

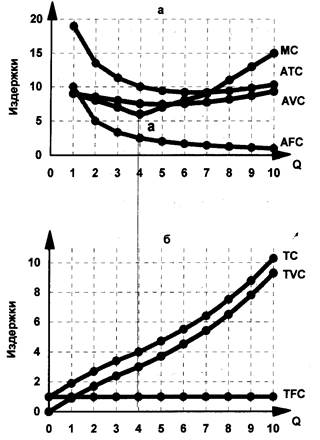

Рис.3.Взаимосвязь между производительностью и издержками4.

Из рис. 3 видно, что между динамикой изменения предельного продукта (предельной производительности) и предельных издержек (равно как и среднего продукта и средних переменных издержек) существует обратная связь. До тех пор пока предельный (средний) продукт будет расти, предельные (средние переменные) издержки будут снижаться и наоборот. В точках максимального значения предельного и среднего продуктов величина предельных МС и средних переменных AVC издержек будет минимальной.

Рассмотрим взаимосвязь общих TC, средних AVC и предельных MC издержек. Для этого рис. 2 кривой предельных издержек и совместим его с рис. 1 в одной плоскости (рис. 4).

|

Рис.4. Взаимосвязь общих, средних и предельных издержек производства.5

Анализ конфигурации кривых позволяет сделать следующие выводы о том, что:

1) в точке a, где кривая предельных издержек достигает своего минимума, кривая общих издержек ТС из состояния выпуклости переходит в состояние вогнутости. Это означает, что после точки апри одних и тех же приращениях общего продукта величина изменений общих издержек будет возрастать;

2) кривая предельных издержек пересекает кривые средних общих и средних переменных издержек в точках их минимальных значений. Чем это объяснить? Если предельные издержки меньше, чем средние общие издержки, последние уменьшаются (в расчёте на единицу продукции). Значит на рис. 4 средние общие издержки будут падать до тех пор, пока кривая предельных издержек проходит ниже кривой средних общих издержек. Средние общие издержки будут расти там, где кривая предельных издержек проходит выше кривой средних общих издержек. То же можно сказать и по отношению к кривым предельных и средних переменных издержек МС и AVC. Что же касается кривой средних постоянных издержек AFC, то здесь такой зависимости нет, ибо кривые предельных и средних постоянных издержек не связаны друг с другом;

3) первоначально предельные издержки ниже как средних общих, так и средних издержек. Однако вследствие действия закона убывающей отдачи они превышают как те, так и другие по мере увеличения выпуска продукции. Становится очевидным, что дальше расширять производство, увеличивая только затраты труда, экономически невыгодно.

Изменение цен на ресурсы и производственных технологий приводит к смещению кривых издержек. Так, рост постоянных издержек приведёт к смещению кривой FC вверх, а так как постоянные издержки AFC являются составной частью общих, то и кривая последних также сместится вверх. Что же касается кривых переменных и предельных издержек, то на них рост постоянных издержек никак не отразится. Возрастание переменных издержек (например, удорожание труда) вызовет смещение вверх кривых средних переменных, общих и предельных издержек, но никак не отразится на положении кривой постоянных издержек.

Аналогичным образом можно рассуждать и о последствиях технологических изменений. Если таковые вызовут удешевление производственных факторов или повышение их производительности, то соответственно кривые издержек сместятся вниз.6