Все направления и формы инвестиционной деятельности предприятия формируется за счет инвестиционных ресурсов. От характера формирования ресурсов во многом зависит уровень эффективности инвестиционной деятельности и хозяйственной деятельности предприятия.

Инвестиционные ресурсы предприятия представляют собой формы капитала, привлекаемого для осуществления вложений в объекты реального и финансового инвестирования.

Среди источников финансирования инвестиционной деятельности в РФ обычно выделяют:

- собственные финансовые ресурсы и чистая прибыль, амортизационные отчисления;

- средства, выплачиваемые органами страхования в форме возмещения потерь от стихийных бедствий;

- банковские кредиты, облигационные займы и другие заемные средства;

- средства, полученные от эмиссии акций, паевые и иные взносы юридических и физических лиц в уставной (складочный) капитал;

- денежные средства, централизуемые добровольными союзами предприятий и финансово-промышленными группами, а также мобилизуемые застройщиками в порядке долевого участия в строительстве объектов (проектно-изыскательных работах);

- средства федерального бюджета, предоставляемые на безвозмездной и возмездной основе, а также средств бюджетов субъектов РФ;

- средства, предоставляемые иностранными инвесторами в форме кредитов займов, взносов в уставные (складочные) капиталы российских предприятий.

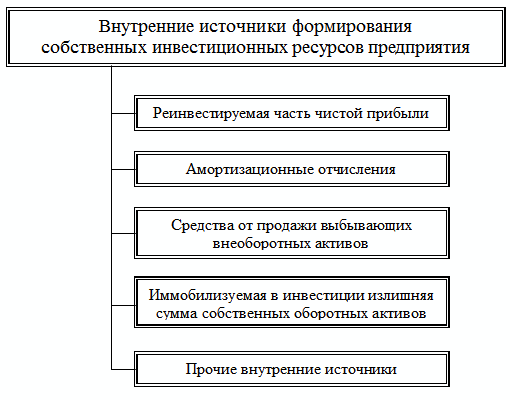

Собственные финансовые ресурсы и внутрихозяйственные резервы инвесторов используется при реализации небольших инвестиционных проектов. В основе этого метода лежит финансирование собственных источников (чистой прибыли, амортизационных отчислений, внутрихозяйственных резервов). На рисунке 1 представлена структура собственных источников финансирования.

Рисунок – 1 Собственные источники финансирования*

Источник: [2, с.142]

Существенное влияние на способность к самофинансированию оказывают амортизационные отчисления. Их величина на предприятии зависит от:

- первоначальной или восстановительной стоимости основных производственных фондов (ОПФ);

- видовой структуры ОПФ. Чем больше доля активной части ОПФ, тем больше величина амортизационных отчислений;

- возрастной структуры ОПФ. Чем моложе структура, тем больше величина амортизационных отчислений;

- амортизационной политики предприятия.

Сущность амортизационной политики предприятия рассматривает следующие вопросы:

- на какие цели использует предприятие свои амортизационные отчисления;

- какие применяет способы амортизационных отчислений;

- использует ли льготы в области списания стоимости основных производственных фондов.

Из всех источников финансирования, собственные источники являются самыми надежными. Их недостаток заключается в том, что инвестиционные ресурсы собственных источников ограничены. Вследствие чего крупные инвестиционные проекты финансируются за счет собственных источников, и за счет заемных источников.

Заемные средства они же кредитное финансирование.

Источниками кредитного финансирования могут выступать:

- кредит;

- облигационные займы;

- привлечение заемных средств населения, для организаций потребительской кооперации.

Под кредитом понимается ссуда в денежной или товарной форме на условиях возвратности и обычно с уплатой процента. Кредиты, используемые на финансирование инвестиций, разделяются на группы по разнообразным признакам, классификация которых приведена в таблице 1.

Таблица 1 – Классификация кредитов.

| Классификационный признак | Основные типы кредитов |

| По типу кредитора | Иностранный кредит Государственный кредит Банковский кредит |

| По форме предоставления | Коммерческий кредит (предоставляется продавцом в товарной форме) Товарный кредит |

| По цели предоставления | Финансовый кредит Инвестиционный кредит Ипотечный кредит (под залог недвижимости) Налоговый кредит (отсрочка платежа, пошлины) |

| По сроку действия | Долгосрочный кредит (свыше 3 лет) Краткосрочный кредит (как правило, до 12 месяцев) |

Банковское кредитование инвестиций осуществляется в четырех формах:

- срочный кредит. Предусматривает предоставление кредита на срок и последующее его погашение;

- онкольный кредит. Оформляется под залог товарно-материальных ценностей или ценных бумаг;

- учетный кредит. Предоставляется банком путем покупки (учета) векселя предприятия до наступления срока платежа;

- акцептный кредит. Используется во внешней торговле и предоставляется путем акцепта банком выставленных на него экспортом трат.

Кредиты, как источники финансирования инвестиционных проектов имеют как положительные, так и отрицательные стороны.

К положительным сторонам заемных средств относятся:

- высокий объем возможного их привлечения;

- значительный внешний контроль над эффективностью их использования.

С другой стороны, заемные средства имеют и свои минусы:

- сложность привлечения и оформления, необходимость предоставления соответствующих гарантий или залога имущества;

- повышение риска банкротства в связи с несвоевременностью погашения полученных ссуд и потерь части прибыли от инвестиционной деятельности в связи с необходимостью уплаты ссудного процента.

Облигационный займ, как форма кредитного финансирования инвестиций представляет собой внешнее заимствование на основе эмиссии облигаций. Облигация – ценная бумага, она дает право ее владельца в возмещении в обусловленный срок номинала этой ценной бумаги с уплатой фиксированного процента или без уплаты процента.

Заемными средствами населения называется та денежная сумма, которая передается на определенный срок по договору займа физическим лицом организации потребительской кооперации.

К привлеченным средствам относятся те средства, которые получены от эмиссии акций, паевые и иные взносы юридических и физических лиц в уставной капитал.

К подобным источникам финансирования могут прибегать акционерные общества и иные формы предприятий, предусматривающие внесение паев и иных взносов. Обычно акционерное финансирование используется для реализации в больших размерах инвестиций при отраслевой или региональной диверсификации инвестиционной деятельности.

В рамках акционерного финансирования, привлечение инвестиционных ресурсов осуществляется посредством дополнительной эмиссии обыкновенных акций.

Достоинствами акционирования источников финансирования инвестиций являются:

- выплаты за пользование привеченными ресурсами выплачиваются в зависимости от финансового результат акционерного общества;

- при использовании привлеченных инвестиционных ресурсов по срокам не ограниченно.

Недостатком данного источника является то, что для давно работающих предприятий, новая эмиссия акций расценивается как негативный сигнал. Впоследствии чего, это может негативно сказаться на курсе акций предприятия.

Эмиссия акций – это основной метод формирования или пополнения уставного капитала организации и главный источник финансирования, используемого государственными органами и частными компаниями.

Эмиссия привилегированных акций, как форма акционерного финансирования связана с выплатой держателям акций фиксированного процента, он зависит от результатов хозяйственной деятельности предприятия. Номинальная стоимость выпущенных привилегированных акций должна быть не более ¼ части уставного капитала акционерного общества.

Следующий источник – денежные средства, централизуемые добровольными союзами предприятий и финансово-промышленными группами, а также мобилизуемые застройщиками в порядке долевого участия в строительстве объектов.

Данный вид источника характеризуется формированием специализированных фондов, которые используются в процессе создания, исполнения и ликвидации реальных проектов. В основном этот источник носит временной характер, и прекращает свое существование после завершения всех проектных работ.

Государственное финансирование инвестиций в России может осуществляться следующих формах:

- финансовая поддержка высокоэффективных инвестиционных проектов;

- финансирование в рамках целевых программ;

- финансирование проектов в рамках государственных внешних заимствований.

Федеральные целевые программы и межгосударственные целевые программы, в осуществлении которых участвует Российская Федерация, являются эффективным инструментом финансирования инвестиционных проектов.

Утвержденные целевые программы полноправно осуществляется за счет:

- средств федерального бюджета и субъектов РФ;

- внебюджетных средств;

- целевые отчисления от прибыли предприятий, заинтересованных в осуществлении программ: кредиты банков, средства фондов и общественных объединений, заинтересованных в реализации программ и другие поступления;

- фондов, специально создаваемых для осуществления целевых программ. Источниками специальных фондов являются прибыль, остающаяся в распоряжении предприятий и организаций, средства бюджетов субъектов РФ, средства внебюджетных фондов федеральных органов исполнительной власти;

- средств иностранных инвесторов. Иностранные инвесторы могут финансировать целевые программы на основе долевого участия.

Привлечение иностранного капитала к реализации программных мероприятий осуществляется в соответствии с законодательством об иностранных инвестициях. Федеральный закон от 9 июля 1999 г. N 160-ФЗ "Об иностранных инвестициях в Российской Федерации ";

- кредитов. Источником финансирования целевых программ являются инвестиционные и конверсионные кредиты, целевые кредиты банков под государственные кредиты.

Еще одним источником является финансирование проектов в рамках государственных внешних заимствований – Пенсионный фонд России, где аккумулируются огромные свободные денежные средства для финансирования инвестиций в реальный сектор.

Привлечение иностранного капитала в нашу страну осуществляется в форме прямых и портфельных инвестиций, путем размещения облигационных займов на международном рынке капиталов.

Основными способами привлечения прямых иностранных вложений в экономику России являются:

- правильно составленный бизнес – план;

- конкретно сформированные цели и пути их достижения;

- финансовые показатели;

- привлечение иностранного капитала в предпринимательской форме путём создания совместных предприятий или путем продажи зарубежным инвесторам крупных пакетов акций российских акционерных обществ;

- регистрация на территории России предприятий, которые принадлежат иностранному капиталу;

- привлечение иностранного капитала на основе концессий или соглашений о разделе продукции;

- создание свободных экономических зон, направленное на активное привлечение зарубежных инвесторов в определенные регионы страны.

Германия, США, Кипр, Великобритания, Франция, Нидерланды являются странами, которые осуществляют инвестиции в российскую экономику [12, с.120].

Растущая совокупность средств и методов взаимодействия между элементами системы иностранных инвесторов к сфере услуг свидетельствует о смещении приоритетов инвесторов от сырьевого сектора экономики России к другим отраслям промышленности.

Важно отметить, что главным источником инвестиций являлись привлеченные средства предприятий и организаций.

Для эффективной инвестиционной деятельности, необходимо начать с оценки количества инвестиционных ресурсов и проанализировать все возможные источники формирования.