Система показателей оборачиваемости: общие (обобщающие) и частные показатели

Общие и частные показатели рассчитываются в виде следующих:

• коэффициент оборачиваемости активов (прямой коэффициент)

• коэффициент, отражающий потребность в активах – коэффициент загрузки (обратный коэффициент)

• период 1-го оборота активов (дни)

Использование показателей оборачиваемости для оценки эффективности управления активами:

• Увеличение количества оборотов и снижение периода одного оборота означает ускорение оборачиваемости рост продаж на единицу ресурсов, снижение потребности в капитале, что способствует платежеспособности.

• Ухудшение показателей оборачиваемости означает увеличение потребности в капитале, снижение роста продаж и, как правило, увеличение кредиторской задолженности, повышенную потребность в кредите и снижение платежеспособности.

• Достаточные значения и возрастающие показатели ликвидности на определенную дату при снижающейся оборачиваемости не означают улучшения платежеспособности, т.к. устойчивая тенденция снижения оборачиваемости оборотного капитала приводит к снижению показателей ликвидности.

• Неоптимальная структура оборотных активов, снижение их оборачиваемости приводит к увеличению себестоимости, снижению рентабельности активов и означает снижение эффективности хозяйственной деятельности.

Алгоритм расчета коэффициентов оборачиваемости:

коэффициент оборачиваемости (прямой) = оборот деловой активности / средняя за период стоимость активов

коэффициент загрузки (обратный) = средняя за период стоимость активов / оборот деловой активности

Алгоритм расчета периода оборота активов:

Период оборота (Доб) = число дней в периоде / прямой коэффициент оборачиваемости

Период оборота (Доб) = число дней в периоде * коэффициент загрузки (обратный)

Или объединим две формулы в одну:

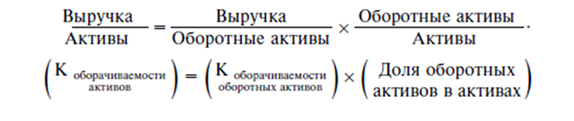

Методика расчета общих коэффициентов оборачиваемости активов

Оборот деловой активности – выручка от продажи (отчет о финансовых результатах)

Средняя стоимость по бухгалтерскому балансу:

• активы

• внеоборотные активы

• основные средства (фондоотдача, К ресурсоотдачи основных средств)

• оборотные активы

Методика расчета периода 1-го оборота активов (продолжение)

Анализируемый период для целей анализа финансовой отчетности:

• год – 365 (360) дней

• полугодие

• квартал

Например, выручка от продажи = 500 ден. ед., среднегодовая стоимость основных средств по балансу = 250 ден. ед.

фондоотдача = 500 / 250 = 2

фондоемкость = 250 / 500 =0,5

период оборота = 360 дн / 2 = 360 дн. * 0,5 = 180 дн.

Например, выручка от продажи = 500 ден. ед., среднегодовая стоимость активов по балансу = 100 ден. ед.

коэффициент оборачиваемости активов = 500 / 100 = 5 (оборотов)

коэффициент загрузки = 100 / 500 = 0,2 ден. ед. на одну ден. ед. выручки

период оборота активов = 360 дн. / 5 оборотов = 72 дня в среднем длится один оборот активов

Механизм влияния структуры активов и оборачиваемости оборотных активов на общую скорость оборота средств организации:

Рассчитать величину дополнительно привлеченных (высвобожденных) в оборот средств наиболее простым способом можно по формуле:

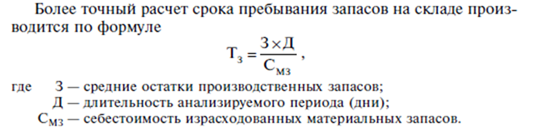

Методика расчета частных показателей оборачиваемости:

Рассчитываются по отдельным элементам оборотных активов.

Для предприятий обрабатывающих производств:

• производственные запасы (сырье и материалы, незавершенное производство, готовая продукция)

• дебиторская задолженность

• денежные средства

Для предприятий торговли:

• товары, закупленные для перепродажи

• дебиторская задолженность

• денежные средства

Внешние пользователи при анализе финансовой отчетности (не располагая дополнительной информацией) выполняют упрощенный расчет показателей оборачиваемости

Информационные источники:

• бухгалтерский баланс (элементы оборотных активов)

• отчет о финансовых результатах (обороты - продажи, себестоимость)

Упрощенный расчет

По элементам оборотных активов:

• производственные запасы (в целом)

• дебиторская задолженность покупателей

• денежные средства

В качестве оборотов используются:

• для производственных запасов – себестоимость проданной продукции (выручка от продажи)

• для дебиторской задолженности – выручка от продажи

• для денежных средств – выручка от продажи

Например: число дней в квартале = 90; объем продаж в III квартале отчетного года = 900 руб.; средняя за период стоимость оборотных активов = 450 руб.

• Коэф-т оборачиваемости (прямой) = 900 руб. / 450 руб. = 2 оборота

• Коэф-т загрузки (обратный)= 450 руб. / 900 руб. = 0,5 руб. на руб. продаж

• Период 1-го оборота = 90 дн. / 2 оборота = 45 дней

Интерпретация показателя "Период оборота дебиторской задолженности"

45 дней – средний период отсрочки платежа

или, иначе,

дебиторы в среднем погашают свою задолженность один раз в 45 дней

чем больше этот период, тем больше денег отвлечено в расчеты, деньги находятся в "чужом" обороте, возникает нехватка денег для расчетов, следовательно, как правило, растет кредиторская задолженность

Для целей внутреннего анализа используются обороты из сальдово-оборотной ведомости.

Цель расчета показателей:

• определить, на какой стадии кругооборота оборотных активов произошло ускорение (замедление) оборачиваемости активов;

• рассчитать показатели: операционный и финансовый цикл

Операционный цикл характеризует время, в течение которого оборотные активы имеют неденежную форму.

Операционный цикл - показатель оборачиваемости денежных средств, обслуживающих операционную деятельность.

Финансовый цикл (чистый операционный цикл) = операционный цикл ― период оборота кредиторской задолженности поставщикам сырья, материалов

Период 1-го оборота кредиторской задолженности = средняя за период кредиторская задолженность поставщикам * количество дней в периоде / объем закупок сырья и материалов в кредит по данным аналитического учета за период

| Период оборота сырья | Период оборота незавершенного производства | Период оборота готовой продукции | Период отсрочки платежа дебиторов | |

| Производственный цикл | Коммерческий цикл | |||

| Операционный (производственно – коммерческий) цикл | ||||

| Финансовый цикл | Период отсрочки платежа поставщикам | |||