Готовая продукция - конечный продукт производственного процесса предприятия. Это изготовленные на данном предприятии изделия и продукты, полностью укомплектованные, сданные на склад предприятия в соответствии с утвержденным порядком их приемки и готовые к реализации.

Необходимость ведения бухгалтерского учета готовой продукции возникает в организациях тех отраслей сферы материального производства, где основным объектом коммерческих продаж является продукция, имеющая выраженную материально-вещественную форму. ворганизациях других отраслей учитывается себестоимость (и продажная стоимость) выполненных работ и оказанных услуг.

Основная особенность, отличающая учет готовой продукции от учета работ и услуг, заключается в том, что учетные процедуры охватывают как минимум три этапа процесса производства и реализации продукции: ее оприходование по завершении производственного цикла и сдача на склад, хранение на складе готовой продукции, отпуск покупателям.

Результаты выполненных работ и оказанных услуг по складскому учету не проходят, а списываются непосредственно на счета учета продаж и дебиторской задолженности по мере передачи этих работ и услуг заказчикам (при оформлении акта приемки выполненных работ или иного аналогичного документа).

Таким образом, бухгалтерский учет продажи (реализации) ведется у всех субъектов предпринимательской деятельности.

Учет готовой продукции (работ, услуг) состоит в отражении хозяйственных операций на последнем этапе процесса производства в ходе продажи продукции (работ, услуг). Правильное и оперативное формирование соответствующей информации на этом этапе позволяет менеджменту хозяйствующего субъекта наиболее эффективно управлять имеющимися материальными и финансовыми ресурсами, а также минимизировать риск налоговых правонарушений.

|

|

Для того чтобы правильно и своевременно осуществлять учет результатов производственной деятельности, организация должна выбрать и закрепить в своей учетной политике ряд основополагающих принципов и методов по учету готовой продукции, варианты которых изложены и закреплены в законодательных актах и рекомендациях Министерства Финансов Российской Федерации.

От выбранного организацией или предприятием метода оценки готовой продукции зависят многие показатели деятельности предприятия, главным из которых является сумма налогооблагаемой выручки, а, следовательно, и величина чистой прибыли, которую получит организация после уплаты всех налогов и сборов.

Основным документом, регулирующим методику учета готовой продукции, является Положение по бухгалтерскому учету «Учет материально- производственных запасов» ПБУ 5/01, утвержденное приказом Минфина России от 9 июня 2001 г. № 44н.

Бухгалтер, занимающийся учетом готовой продукции и ее реализации, должен знать основные положения следующих законодательных и нормативных актов:

1) Гражданского кодекса Российской Федерации - в части регулирования вопросов, хозяйственных договоров купли-продажи, поставки, а также претензионной работы;

2) Налогового кодекса Российской Федерации - в части формирования налоговой базы по налогу на прибыль, расчетов с бюджетом по НДС, налоговых обязательств в связи с использованием неденежных форм расчетов с работниками по налогу на доходы физических лиц (НДФЛ);

|

|

3) Методических указаний по инвентаризации имущества и финансовых обязательств, утвержденных приказом Минфина России 08.11.2010 г. № 142н;

4) Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного приказом Минфина России от 6 мая1999 г. № ЗЗн;

5) Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль» ПБУ 18/02, утвержденного приказом Минфина России от 19 ноября 2002 г. № 114н.

Готовая продукция - это изделия и полуфабрикаты, полностью законченные обработкой, соответствующие действующим стандартам или утвержденным техническим условиям, принятые на склад или заказчиком.

Готовая продукция в основном предназначена для реализации на сторону, но часть ее может использоваться на самом предприятии. Стоимость оборудования, инструмента и приспособлений, изготовленных для собственных нужд, включается в объем продукции после их зачисления в состав основных средств предприятия.

В соответствии с нормативными документами задачами учета готовой продукции являются:

1. Формирование фактической себестоимости готовой продукции посредством организации бухгалтерского учета затрат по ее созиданию.

2.Своевременное документальное оформление операций и обеспечение достоверных данных по поступлению и отпуску продукции.

3.Контроль за сохранностью готовой продукции в местах ее хранения и на всех этапах ее движения.

4.Контроль за соблюдением установленных организацией норм запасов, обеспечивающих бесперебойный выпуск продукции (выполнение работ, оказание услуг).

|

|

5.Проведение анализа эффективности использования готовой продукции и использование результатов анализа для принятия управленческих решений.

Планом счетов бухгалтерского учета для обобщения информации о наличии и движении готовой продукции предназначен активный, балансовый, инвентарный счет 43 «Готовая продукция». Принятие к бухгалтерскому учету готовой продукции, изготовленной для продажи, в том числе и продукции, частично предназначенной для собственных нужд организации, отражается по дебету счета 43 «Готовая продукция» в корреспонденции со счетами учета затрат на производство(08, 23, 25, 26, 28) или счета 40 «Выпуск продукции (работ, услуг)», если организацией этот счет используется. Если готовая продукция полностью направляется для использования в самой организации, то она на счете 43 «Готовая продукция» может не отражаться, а учитывается на счете 10 «Материалы» и других аналогичных счетах в зависимости от назначения этой продукции.

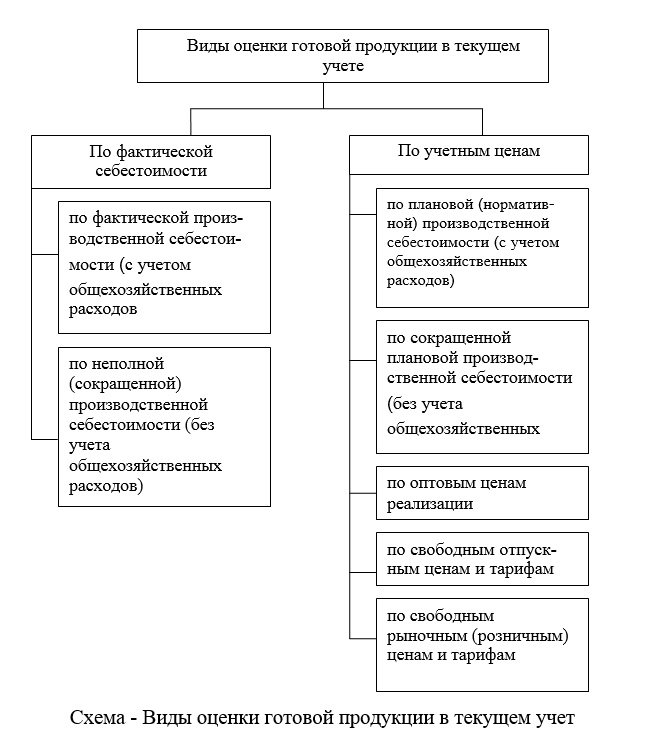

Как и при оценке других активов и обязательств субъектов предпринимательской деятельности, при оценке готовой продукции - в случае ее поступления (оприходования) и выбытия (продажи или передачи) используются разные методы (см. схему).

Готовая продукция отражается в бухгалтерском балансе по фактической или нормативной (плановой) производственной себестоимости. Таким образом, при формировании учетной политики предприятия в отношении бухгалтерского учета готовой продукции допускается выбор из следующих вариантов оценки:

1) по фактической себестоимости;

2) по нормативной или плановой себестоимости;

3) по прямым статьям затрат (без учета общехозяйственных расходов).

Достаточно часто на предприятиях возникает ситуация, когда сложно оценить фактическую себестоимость готовой продукции к моменту поступления ее на склад, так как ее фактическую себестоимость можно рассчитать только после окончания отчетного периода (месяца), а движение продукции происходит ежедневно, поэтому для текущего учета необходима условная оценка продукции. Для удобства текущего учета выпуска продукции и поступления готовой продукции на склад применяются учетные цены, которые организация выбирает самостоятельно.

В конце отчетного периода (месяца) учетная цена готовой продукции, поступившей на склад, доводится до фактической себестоимости путем расчета процента и суммы отклонений:

где Отн — отклонение на остаток готовой продукции на начало месяца;

От — отклонение по продукции, выпущенной в текущем месяце;

О — сумма остатка готовой продукции по учетной цене;

П — сумма поступившей в течение месяца готовой продукции на склад по плановой себестоимости или другой учетной цене.

Отклонения показывают экономию, когда фактическая

себестоимость меньше учетной цены, или перерасход, если

фактическая себестоимость оказалась больше учетной

цены. Отклонения учитываются на тех же счетах, что и го-

товая продукция.

В случае перерасхода делаются дополнительные записи на счетах, при экономии - сторнировочные записи.

Сумма отклонений списывается на те же счета, на которые списана себестоимость готовой продукции по учетным ценам.

Дебет счета 90/2 Кредит счета 43 — увеличина себестоимость готовой

продукции, если учетная цена ниже фактической себесто-

имости

Дебет счета 90/2 Кредит счета 43 - сторнирована разница между учетной ценой и себестоимостью готовой продукции (экономия), если учетная цена оказалась выше фактической себестоимости.