Существует множество определений себестоимости, так Кондраков Н.П. рассматривает себестоимость как выраженные в денежной форме затраты на ее производство и реализацию. [9, стр.494]

Санин К.В. считает, что себестоимость продукции представляет собой стоимостную оценку используемых в процессе производства продукции природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию. [13, стр.212]

Согласно Полякову Г.Б. себестоимость продукции - емкая, многообразная и динамичная экономическая категория. Она является важнейшим качественным показателем, который показывает, во что обходится предприятию производство и сбыт продукции. Чем ниже себестоимость, тем выше прибыль и, соответственно, рентабельность производства. [10, стр.51]

Себестоимость продукции относится к числу важнейших качественных показателей, в обобщенном виде отражающих все стороны хозяйственной деятельности организации. Уровень себестоимости связан с объемом и качеством продукции, использованием рабочего времени, сырья, материалов, оборудования, расходованием фонда оплаты труда и т.д. [19]

В бухгалтерском учете себестоимость продукции определяется как совокупность расходов по обычным видам деятельности, понесенные в связи с производством и реализацией продукции в отчетном периоде. [21]

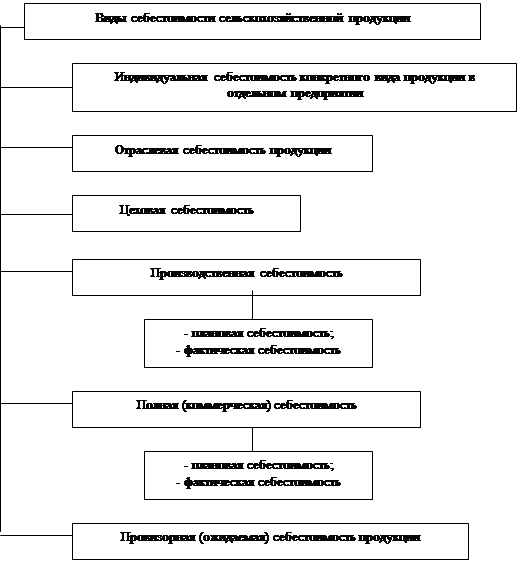

В зависимости от экономического содержания и производственного назначения при анализе хозяйственной деятельности используют следующие виды себестоимости сельскохозяйственной продукции. (схема 1.)

|

Схема 1. Виды себестоимости сельскохозяйственной продукции

Индивидуальная себестоимость обусловливается конкретными условиями, в которых действует то или другое предприятие.

Среднеотраслевая себестоимость определяется как средневзвешенная величина и характеризует средние затраты на единицу продукции по отрасли, поэтому она находится ближе к общественно необходимым затратам труда.

Цеховая себестоимость представляет собой затраты цеха, связанные с производством продукции.

Производственная себестоимость помимо затрат цехов включает общепроизводственные и общехозяйственные расходы.

Полная себестоимость отражает все затраты на производство и реализацию продукции, слагается из производственной себестоимости и внепроизводственных расходов (расходы на тару и упаковку, транспортировку продукции, прочие расходы).

В сельскохозяйственных предприятиях исчисляют также плановую, отчетную или фактическую и провизорную себестоимость продукции. Плановая себестоимость рассчитывается при планировании объемов производства и затрат на конкретную продукцию. Она базируется на нормативных данных расхода материально-денежных средств и намечаемом объеме производства продукции. Плановая себестоимость определяется как при расчете производственной, так и полной себестоимости.

Разновидностью плановой себестоимости является провизорная или ожидаемая. Она рассчитывается по итогам работы предприятия на 1 октября каждого года. В состав затрат для определения провизорной себестоимости включаются фактические расходы предприятия на производство продукции, полученные за первые три квартала года и плановые затраты в четвертом квартале.[7, 157 с.], [10, 51 с.]

Затраты, образующие себестоимость продукции (работ, услуг), группируются в соответствии с их экономическим содержанием по следующим элементампредусмотренным ПБУ 10/99 "Расходы организации":

материальные затраты;

затраты на оплату труда;

отчисления на социальные нужды;

амортизация основных средств;

прочие затраты.

В элементе "Материальные затраты" отражаются затраты на предметы труда (используемые в производстве), на оплату работ и услуг производственного характера:

семена и посадочный материал собственного производства и покупные без затрат по подготовке семян к посеву и транспортировке их к месту сева;

корма собственного производства и покупные, используемые на корм скоту и птице, включая рабочий скот, без затрат на их доставку;

прочая продукция сельского хозяйства - навоз, подстилка и яйца для инкубации;

прирост живой массы.

минеральные удобрения, бактериальные и другие препараты;

затраты на сырье и материалы подсобных промышленных производств;

затраты на работы и услуги производственного характера, выполняемые сторонними организациями и предприятиями не относящимся к основному виду деятельности;

плата за услуги по подаче воды для орошения и другие расходы, оказываемые водохозяйственными организациями.

К материальным затратам также относятся потери продукции и материалов в пределах норм естественной убыли при хранении и транспортировке.

В элементе "Затраты на оплату труда" отражаются затраты на оплату труда основного производственного персонала предприятия, включая премии рабочим и служащим за производственные результаты, стимулирующие и компенсирующие выплаты, в том числе компенсации по оплате труда в связи с повышением цен и индексацией доходов в пределах норм, предусмотренных законодательством, компенсации, выплачиваемые в установленных законодательством размерах женщинам, находящимся в частично оплачиваемом отпуске по уходу за ребенком до достижения им определенного законодательством возраста, а также затраты на оплату труда не состоящих в штате предприятия работников, занятых в основной деятельности.

В элементе "Отчисления на социальные нужды" отражаются обязательные отчисления по установленным законодательством нормам органам государственного социального страхования, Пенсионного фонда, фонда занятости и медицинского страхования от затрат на оплату труда работников, включаемых в себестоимость продукции (работ, услуг) по элементу "Затраты на оплату труда" (кроме тех видов оплаты, на которые страховые взносы не начисляются).

В элементе "Амортизация основных средств" отражается сумма амортизационных отчислений на полное восстановление основных производственных средств, исчисленная исходя из их балансовой стоимости и утвержденных в установленном порядке норм, включая и ускоренную амортизацию их активной части, производимую в соответствии с законодательством.

Предприятия, осуществляющие свою деятельность на условиях аренды, по элементу "Амортизация основных средств" отражают амортизационные отчисления на полное восстановление как по собственным, так и по арендованным основным средствам.

В этом элементе затрат отражаются также амортизационные отчисления от стоимости основных средств (помещений), предоставляемых бесплатно предприятиям общественного питания, обслуживающим трудовые коллективы, а также от стоимости помещений и инвентаря, предоставляемых предприятиями медицинским учреждениям для организации медпунктов непосредственно на территории предприятий.

В элементе "Прочие затраты", отражаются те из них, которые не вошли в другие элементы. В бухгалтерском учете перечень прочих затрат определяется организацией самостоятельно исходя из принципов отнесения расходов по обычным видам деятельности к затратам на производство и положений действующего законодательства, в том числе учитывающего отраслевые особенности затрат на производство.

К прочим затратам, в частности, могут относиться:

налоги, включая на землю;

сборы, отчисления в специальные внебюджетные фонды, производимые в соответствии с установленным законодательством порядком;

платежи за предельно допустимые выбросы (сбросы) загрязняющих веществ;

вознаграждения за изобретения и рационализаторские предложения;

платежи по процентам за кредиты банков в пределах ставок, установленных законодательством;

плата сторонним предприятиям за пожарную и сторожевую охрану;

за подготовку и переподготовку кадров;

плата за аренду в случае аренды отдельных объектов основных производственных средств;

износ по нематериальным активам. [7, 157 с.]

Как экономическая категория себестоимость продукции выполняет ряд важнейших функций:

учет и контроль всех затрат на выпуск и реализацию продукции;

база для формирования оптовой цены на продукцию предприятия и определения прибыли и рентабельности;

экономическое обоснование целесообразности вложения реальных инвестиций на реконструкцию, техническое перевооружение и расширение действующего предприятия;

определение "оптимальных" размеров предприятия;

экономическое обоснование и принятие любых управленческих решений и др. [5, 67 с.]