Оглавление

Введение

Постановка задачи

Определение имени

Основная часть

Составление лицевого счета.

Расчетно- платежная ведомость

Создание диаграмм

Диаграмма “Начисление зарплаты”

Диаграмма “Начисление подоходного налога”

Диаграмма “Выплаты и удержания”

Диаграмма “Распределение выплат в совокупном годовом доходе”

Защита информации

Список литературы

Приложения

Введение

Табличный процессор Excel 5.0 является одним из наиболее популяр

ных пакетов программ, предназначенных для создания табличных документов. Предлагаемые им средства позволяют решать разнообразные задачи от расчета величины подоходного налога до составления финансового отчета крупной компании. Система обладает мощными вычислительными возможностями, великолепными средствами составления деловой графики, обработки текстов, введения баз данных.

Работа с табличным процессором Excel позволяет:

— использовать для хранения взаимосвязанных таблиц рабочую книгу, состоящую из отдельных листов, которые можно в процессе работы удалять, переименовывать, переставлять местами, копировать и скрывать;

— применять удобные средства корректировки данных в таблице, использовать широкий спектр возможностей работы с фрагментами;

— для расчетов помимо написания формул использовать большой набор встроенных функций, для задания которых может применяться Мастер функций;

— применять имена для ссылки;

— осуществлять должное оформление таблиц - применять разнообразные шрифты, способы выравнивания текста и чисел, изменения ширины столбцов и высоты строк, затемнения и обрамления ячеек;

— применять разнообразные форматы отображения числовых данных;

— для графического представления данных рабочего листа применять широкий набор диаграмм; должным образом оформлять их и печатать;

— выполнять свод данных из нескольких таблиц путем их консолидации;

— автоматически рассчитывать промежуточные итоги, создавать сводные таблицы;

Постановка задачи

Предприятие “Луч” с численностью сотрудников — 10 человек.

Форма оплаты труда — повременная с ежеквартальным начислением премий

Минимальная месячная оплата труда: 01.01.96 г.- 31.03.96 г. — 63250 рублей, 01.04.96 г. -31.12.96 г. — 75900 рублей.

Работник предприятия Волков В.К. имеет стаж работы 6 лет.

У него на иждивении находятся 2 детей-школьников, 8 и 14 лет.

Оклад в январе- апреле — 640000 рублей, май- август — 725700 рублей

Премиальные выплаты: январь — 550000 рублей, апрель — 792300 рублей, июль — 790000 рублей, октябрь — 862700 рублей

Дотации на питание: январь-июль — по 120000 рублей ежемесячно, август-декабрь — по 134500 рублей ежемесячно

Материальная помощь (ноябрь) — 890400 рублей

Подарок (декабрь) — 500000 рублей

Цель работы — расчет заработной платы, выдаваемой на руки работнику.

Определение имени

Имя — это легко запоминающийся индификатор, который можно использовать для ссылки на ячейку, группу ячеек, значение или формулу.

Для определении имени необходимо:

— выделить диапазон, которому требуется присвоить имя, или отдельную ячейку;

— задать команду ИМЯ из меню ВСТАВКА, указать пункт ОПРЕДЕЛИТЬ.

Были присвоены следующие имена:

Ставка (ставки подоходного налога)

Больничный (проценты оплаты по больничному листу)

(см. Приложение 1)

Для вставки имен в формулы следует установить курсор в нужно место строки формул. Далее задать пункт ВСТАВИТЬ в команде ИМЯ меню ВСТАВКА, выбрать нужное для вставки имя и нажать ОК.

Основная часть

Составление лицевого счета.

Бухгалтерия предприятия на основании первичных документов открывает на каждого работника лицевой счет, который содержит следующие данные:

* Стаж работы

* Количество необлагаемых минимумов

* МОТ

* Оклад

* Количество дней

* Заработная плата

При повременной форме оплаты труда работнику устанавливается должностной оклад, который выплачивается ему полностью, если он отработал все рабочие дни в данном месяце, а если не все рабочие дни, то за фактически отработанное время.

Начисленная заработная плата =Оклад/количество дней в периоде*количество отработанных дней

* Премии

* Пособие по временной нетрудоспособности

Согласно трудовому законодательству рабочим и служащим оплачивается и непроработанное время. Пособие по временной нетрудоспособности особый вид оплаты непроработанного времени. Размер пособия зависит от среднего заработка за два предшествующих болезни месяца работы (на некоторых фирмах для расчета берется оклад), количества дней болезни, непрерывного стажа работы. При непрерывном стаже работы до 5 лет установлен размер пособий — 60% заработка, до 8 лет — 80%, больше 8 лет — 100% заработка.

Пособие по временной нетрудоспособности = Оклад/количество дней в периоде*количество дней болезни * 60% (80%, 100%)

При расчете пособия использовалась функция ВПР

Для задания функции используют кнопку МАСТЕР ФУНКЦИЙ на стандартной панели. Далее следует выбрать категорию функции и саму функцию.

ВПР(искомое_значение; инфо_таблица; номер_столбца; интервальный_просмотр)

Данная функция просматривает лервый столбец массива в поисках определенного значения и возвращает значение из указанной ячейки.

Искомое_значение - это значение, которое должно быть найдено в первом столбце массива. Искомое_значение может быть значением, ссылкой или текстовой строкой.

Инфо_таблица - это таблица с информацией, в которой ищутся данные. Можно использовать ссылку на интервал или имя интервала

Номер_столбца - это номер столбца в массиве инфо_таблица, в котором должно быть найдено соответствующее значение. Если номер_столбца равен 1, то возвращается значение из первого столбца аргумента инфо_таблица; если номер_столбца равен 2, то возвращается значение из второго столбца аргумента инфо_таблица и так далее.

Если ВПР не может найти искомое_значение, то ВПР возвращает значение ошибки #Н/Д.

* Материальная помощь

* Стоимость подарков

* Прочие (дотации на питание)

* Всего начислено в отчетном периоде — представляет собой сумму всех начисленных выплат.

Для расчета следует щелкнуть мышью по кнопке АВТОСУММИРОВАНИЕ на стандартной панели — при этом на строке формул появится написанная функция суммирования с указанием предполагаемого диапазона ячеек, данные которого подлежат суммированию. Если окажется, что диапазон указан правильно, то нажать кнопку <Enter>. В противном случае сначала надо ввести исправления в указанный диапазон (щелкнуть для этого по строке формул и ввести новые адреса ячеек), а затем уже нажать клавишу <Enter>

· Подоходный налог

Исчисляется и удерживается предприятием по истечении каждого месяца. Налог исчисляется нарастающем итогом с начала года исходя из совокупного облагаемого дохода и установленных ставок налога с зачетом ранее удержанных в предыдущие месяцы сумм налога.

В совокупный доход включаются все получаемые от предприятия доходы, в частности:

заработная плата, премии

пособие по временной нетрудоспособности

материальная помощь

стоимость подарков

дотации на питание

Совокупный доход с начала года = Всего начислено в отчетном периоде + Всего начислено за предыдущий период

Из совокупного дохода ежемесячно исключаются:

— установленный законом размер минимальной месячной оплаты труда и суммы расходов на содержание детей и иждивенцев

Необлагаемый МОТ = Итого МОТ с начала года * на количество МОТ

— отчисления в Пенсионный фонд

— суммы материальной помощи в пределах до двенадцатикратного установленного законом размера минимальной месячной оплаты труда в год включительно

Размер помощи, не включаемой в облагаемый совокупный доход, определяется иcходя из размера МОТ в год, рассчитанной на основе действовавших с начала года размеров, и того размера, который действует на дату начисления материальной помощи, с последующим перерасчетом по фактически сложившемуся размеру такой оплаты труда в целом за год при исчислении налога по совокупному годовому доходу

— стоимость подарков, полученных от предприятия, не превышающая сумму двенадцатикратного установленного законом размера МОТ

Определение стоимости подарков, включаемых в совокупный облагаемый доход, производится аналогично материальной помощи.

Необлагаемая сумма дохода = Необлагаемый МОТ + Отчисления в ПФ с начала года + Размер материальной помощи с начала года (если не превышает 12 МОТ, иначе 12 МОТ)+ стоимость подарков с начала года (если не превышает 12МОТ, иначе 12 МОТ)

При определении размера материальной помощи и стоимости подарков, не включаемых в облагаемый доход использовалась функция ЕСЛИ.

Данная функция возвращает одно значение, если лог_выражение при вычислении дает значение ИСТИНА, и другое значение, если ЛОЖЬ.

Функция ЕСЛИ используется для проверки значений формул и организации переходов в зависимости от результатов этой проверки. Результат проверки определяет значение, возвращаемое функцией ЕСЛИ.

ЕСЛИ(лог_выражение; значение_если_истина; значение_если_ложь)

Лог_выражение — это любое значение или выражение, которое при вычислении дает значение ИСТИНА или ЛОЖЬ.

Значение_если_истина — это значение, которое возвращается, если лог_выражение имеет значение ИСТИНА. Если лог_выражение имеет значение ИСТИНА и значение_если_истина опущено, то возвращается значение ИСТИНА.

Значение_если_ложь — это значение, которое возвращается, если лог_выражение имеет значение ЛОЖЬ. Если лог_выражение имеет значение ЛОЖЬ и значение_если_ложь опущено, то возвращается значение ЛОЖЬ.

Облагаемая сумма дохода = Совокупный доход с начала года - Необлагаемая сумма дохода

Подоходный налог (Подлежит удержанию с начала) = Постоянная переменная + превышение облагаемого дохода над минимальным уровнем в данном интервале доходов * ставка налога

При расчете использовалась функция ВПР (см. описание выше)

К удержанию в отчетном месяце = Подлежит удержанию с начала года - Удержано с начала года (подлежит удержанию с начала года за прошлый период)

Налог исчисляется в целых рублях. Для округления была задана функция ОКРУГЛ. Функция округляет число до указанного количества десятичных разрядов.

ОКРУГЛ(число; число_разрядов)

Число - это округляемое число.

Число_разрядов - это количество десятичных разрядов, до которого нужно округлить число.

Если число_разрядов больше 0, то число округляется до указанного количества десятичных разрядов справа от десятичной запятой.

Если число_разрядов равно 0, то число округляется до ближайшего целого.

* Пенсионный фонд

Удержания в Пенсионный фонд = (Всего начислено - Пособие по временной нетрудоспособности)

· Всего удержано в отчетном периоде — сумма всех удержаний

· Сумма к выдаче в отчетном месяце

·

Сумма к выдаче = Всего начислено - Всего удержано

(см.Приложения 2,3)

Расчетно- платежная ведомость

Расчеты с работниками за месяц оформляются путем составления расчетно-платежных ведомостей. Расчетно-платежная ведомость имеет следующие показатели:

Номер по порядку

Ф.И.О. работника

Зарплата начисленная

Премия

Пособие по временной нетрудоспособности

Прочие выплаты

Количество минимумов

Подоходный налог

Удержания в Пенсионный фонд

Расчет показателей аналогичен расчетам по лицевому счету

Внизу ставится сумма прописью.

Ведомость подписывается руководителем предприятия и главным бухгалтером.

(см. Приложение 4)

Создание диаграмм

Для создания диаграмм необходимо:

Выделить диапазон ячеек, содержащих данные для построения диаграммы, в том числе метки, которые должны быть использованы в диаграмме. Используемые данные могут быть и несмежные (выделение несмежных ячеек производиться с помощью клавиши Ctrl)

Щелкнуть по кнопке МАСТЕР ДИАГРАММ стандартной панели

Перевести указатель мыши в точку, где должен располагаться угол диаграммы и протащить мышь до тех пор, пока создаваемый для диаграммы прямоугольник не достигнет нужного размера.

Подтвердить или переопределить диапазон ячеек, выбранный для построения диаграммы и нажать кнопку <Шаг>

Выбрать тип диаграммы и нажать кнопку <Шаг>

Для данного типа выбрать формат построения диаграммы и нажать кнопку <Шаг>

Далее при помощи параметра РЯДЫДАННЫХ можно поменять местами колонки и строки. С помощью параметра ОТВЕСТИ СТОЛБЦОВ ДЛЯ МЕТОК ОСИ X можно определить названия для оси Х, а с помощью параметра ОТВЕСТИ СТРОК ДЛЯ МЕТОК ОСИ Y можно настроить метки оси Y. После заполнения этих трех параметров нажать кнопку <Шаг>

В последнем диалоговом окне можно определить, выводить ли на экран текст легенд, задать общий заголовок для диаграммы, а также заголовки для осей и нажать кнопку ЗАКОНЧИТЬ.

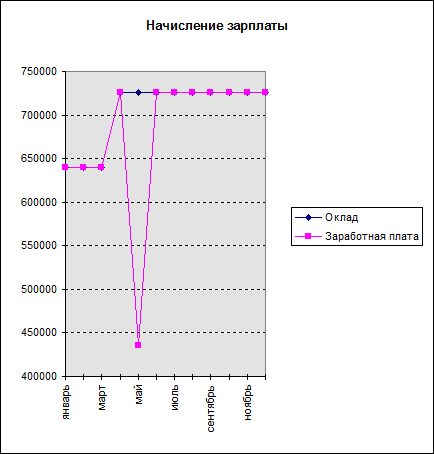

Диаграмма “Начисление зарплаты”

Диапазон ячеек:$A$8:$B$20;$F$8:$F$20 (месяц; оклад; зарплата)

Тип диаграммы — график

Формат диаграммы 2 — обычные линии

Переключатель РЯДЫДАННЫХ — в положении “в столбцах”, т.к. данные для построения диаграммы находятся в столбцах

В полях “Отвести... строк” и “Отвести... столбцов” — цифра 1. это означает, что в исходные данные включены одна дополнительная строка (заголовки столбцов) для текста легенды и один дополнительный столбец (месяцы) для меток на оси X

Данная диаграмма показывает начисление зарплаты по месяцам. При повременной форме оплаты труда размер заработной платы зависит от числа отработанных дней и установленного оклада. Это можно проследить на графике. С повышением оклада (в апреле месяце) растет и заработная плата. В мае зараплата не совпадает с окладом, т.к. в этом месяце работником фактически было отработано 12 дней из 20 рабочих.

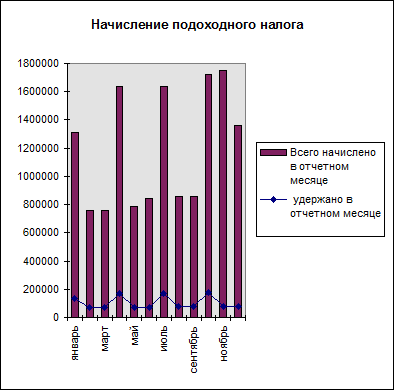

Диаграмма “Начисление подоходного налога”

Диапазон ячеек: $A$8:$A$8:$Q8:$Q$20; $Z$8:$Z$20 (месяц; всего начислено в отчетном месяце; сумма подоходного налога к удержанию в отчетном месяце)

Тип диаграммы — смешанная

Формат диаграммы 2

РЯДЫДАННЫХ — в столбцах

“Отвести 1 столбец” для меток на оси Х

“Отвести 1 сроку” для текста легенды

Данная диаграмма показывает удержанные в течение года суммы подоходного налога. На графике видна зависимость начисленных сумм подоходного налога от начисленных доходов: чем выше полученный доход, тем больше сумма налога. Однако определенные доходы включаются в облагаемый доход не в полном размере (материальная помощь, стоимость подарков). Поэтому, например, в ноябре,когда была оказана материальная помощь, сумма налога незначительна, несмотря на высокий доход

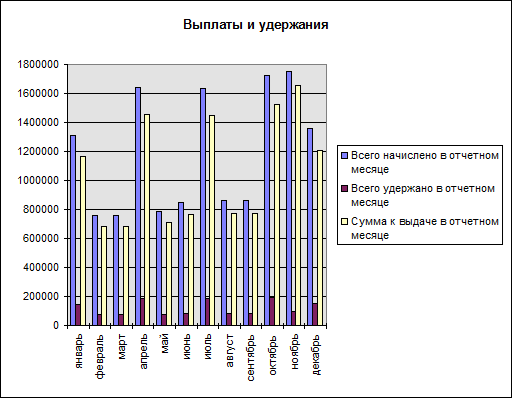

Диаграмма “Выплаты и удержания”

Диапазон ячеек: $A$8:$A$20; $Q$8:$Q$20; $AB$8:$AB$20 (месяц; всего начислено в отчетном месяце; всего удержано в отчетном месяце; сумма к выдаче в отчетном месяце)

Тип диаграммы — гистограмма

Формат диаграммы 6

РЯДЫДАННЫХ — в столбцах

“Отвести 1 столбец” для меток на оси Х

“Отвести 1 сроку” для текста легенды

Диаграмма демонстрирует выплаты и удержания в течение года, а также фактически полученные работником доходы за месяц за вычетом удержанных сумм подоходного налога и 1% в Пенсионный фонд. Благодаря диаграмме можно проследить в какие месяцы работником был получен наибольший доход: январь, апрель, июль, октябрь (ежеквартальная выплата премий), ноябрь (материальная помощь).

Диаграмма “Распределение выплат в совокупном годовом доходе”

Диапазон ячеек: $I$8:$P$8; $I$21:$P$21 (названия и значения выплат)

Тип диаграммы — круговая

Формат диаграммы 8

РЯДЫДАННЫХ — в строках

Отведена одна строка для меток сегментов

Диаграмма дает наглядное представление о распределение выплат в совокупном годовом доходе. Из диаграммы видно, что основным доходом работника является заработная плата. Она составляет более половины его доходов (56%). Значительный удельный вес занимают премии (21%) и дотации на питание (11%). Остальные доходы носят разовый характер, их удельный вес не значителен.

Защита информации

Для того чтобы избежать случайных изменений можно защитить данные, находящиеся в таблице. В данной работе были защищены ячейки с формулами и заголовками.

Блокирование ячеек действует только после защиты рабочего листа.

Для защиты рабочего листа в меню “Сервис” необходимо выбрать пункт “Защита”, а в нем — “Защитить лист”. При этом можно установить пароль.

(Для снятия защиты — выбрать команду “Снять защиту листа”

Если при установке защиты был назначен пароль, то для снятия защиты необходимо ввести тот же пароль)

Далее необходимо выделить ячейки, с которых мы хотим снять защиту.

В меню “Формат выбрать пункт “Ячейки”, затем вкладку “Защита”

Для снятия защиты — выключить переключатель ”Заблокировано”

Список литературы

1. Волкова Т.С., Степанова Н.В. МЕТОДИЧЕСКИЕ УКАЗАНИЯ И ЗАДАНИЯ для работы по теме ТАБЛИЧНЫЙ ПРОЦЕССОР EXCEL 5.0. Москва - 1995 г.

2. Демин И.С. Система Microsoft Excel 5.0 и ее применение в решении экономических задач (учебно-методическое пособие для студентов IV курса).

Москва - 1996 г.

3. Козлова Е.П., Парашутин Н.В., Бабченко Т.Н., Галанина Е.Н. Бухгалтерский учет. Москва “Финансы и статистика” 1995 г.

4. Луговой В.А. Учет операций по оплате труда // Бухгалтерский учет №11-1996 г.

5. РФ ГНС. Инструкция №35 от 29.06.95 г. по применению Закона РФ “О подоходном налоге с физических лиц”