Лекция

1. Фонд заработной платы. Организация оплаты труда.

2. Повременная система оплаты труда

3. Сдельная система оплаты труда

4. Бестарифная система оплаты труда. Смешанные системы оплаты труда.

Фонд заработной платы. Основным источником выплат заработной платы всем категориям работающих является фонд оплаты труда или фонд заработной платы.

Фонд заработной платы – это сумма вознаграждений, предоставленных наемным работникам в соответствии с количеством и качеством их труда, а также компенсаций, связанных с условиями труда.

По своей структуре фонд заработной платы является довольно сложной составляющей издержек на содержание рабочей силы. Фонд оплаты труда включает все денежные выплаты работникам предприятия по тарифным ставкам, сдельным расценкам, оклады, премии (без учета выплачиваемых из фонда материального поощрения), доплаты и все виды надбавок.

Фонд заработной платы должен быть обоснованным и достаточным для нормального функционирования предприятия. Излишек фонда оплаты труда ложится на себестоимость продукции, сокращает прибыль, снижает рентабельность. В то же время недостаток фонда, особенно в период инфляции, вызывает относительное снижение заработной платы и может привести к увеличению текучести кадров, дестабилизации коллектива и даже к социальным конфликтам, вплоть до забастовок.

Плановая величина фонда оплаты труда (ФОТ) может быть определена различными способами.

Метод прямого счета:

,

,

где  – среднесписочная плановая численность работающих;

– среднесписочная плановая численность работающих;

– средняя заработная плата одного работающего в плановом периоде с доплатами и начислениями.

– средняя заработная плата одного работающего в плановом периоде с доплатами и начислениями.

С помощью метода прямого счета общий фонд оплаты труда может быть рассчитан как исходя из численности работающих и их заработной платы в целом по предприятию, так и по категориям и отдельным группам работников.

|

|

Нормативный метод:

,

,

где  – общий объем выпускаемой продукции в плановом периоде;

– общий объем выпускаемой продукции в плановом периоде;

– норматив заработной платы на 1 рубль выпускаемой продукции.

– норматив заработной платы на 1 рубль выпускаемой продукции.

При обосновании норматива заработной платы на 1 рубль выпускаемой продукции предприятие должно учитывать планируемое изменение производительности труда, ожидаемый уровень инфляции и планируемое изменение реальной заработной платы работников.

Для покрытия непредвиденных трудовых затрат (в связи с аварийными ситуациями либо резкими изменениями рыночной конъюнктуры) на предприятии обычно создается резервный фонд оплаты труда.

Помимо фонда заработной платы в составе издержек на рабочую силу учитывают выплаты социального характера, а также другие выплаты, не относимые к фонду заработной платы и выплатам социального характера.

В современных условиях предприятие вправе выбирать вид, систему оплаты труда, условия премирования, но в пределах заработанных на эти цели средств и с соблюдением установленного в отрасли соотношения между квалифицированным и неквалифицированным трудом по одной профессии (специальности).

Заработную плату подразделяют на основную и дополнительную.

Под основной заработной платой принято понимать ту часть заработка работника, которая соответствует оплате по тарифным ставкам (окладам) за конкретный рабочий период. Это относительно постоянная часть заработной платы: выплаты за отработанное время при повременной оплате, за количество и качество выполненных работ при сдельной оплате.

|

|

К дополнительной оплате принято относить поощрительные выплаты – ту часть системы оплаты, которая нацеливает работника на достижение показателей, расширяющих или выходящих за круг обязанностей, предусмотренных основной нормой труда.

Деление заработной платы на основную (тарифную) и дополнительную (поощрительную) неизбежно ставит вопрос об их соотношении. Следует предположить, что для того, чтобы оправдать свое название, основная заработная плата должна составлять не менее 50%, а дополнительная, соответственно, менее 50%.

На предприятии организация оплаты труда должна включать меры по определению критериев справедливой оценки профессиональных качеств персонала для установления достойной оплаты труда в соответствии с отдачей каждого конкретного работника.

Организация оплаты труда определяется тремя взаимосвязанными и взаимозависимыми элементами: тарифной системой, нормированием труда, формами оплаты труда.

Тарифная система позволяет качественно оценить труд, нормирование – учесть количество затраченного труда, а формы – определить порядок расчета заработной платы.

Тарифная система служит основой организации заработной платы рабочих и служащих и строится в зависимости от условий труда, квалификации работающих и формы оплаты труда.

Нормирование труда предусматривает установление меры затрат труда на изготовление единицы изделия (шт., м, т), за единицу времени (час, смену, месяц) или выполнение заданного объема работы в определенных организационно-технических условиях.

|

|

Нормы труда (нормы выработки, времени, обслуживания, численности) устанавливаются для работников в соответствии с достигнутым уровнем техники, технологии, организации производства и труда.

Формы, системы и размер оплаты труда работников предприятий, премии, надбавки, а также другие виды доходов устанавливаются предприятием самостоятельно. Вопросы оплаты труда регулируются с помощью договоров.

Конституция РФ гарантирует вознаграждение за труд без какой бы то ни было дискриминации и не ниже установленного федеральным законом минимального размера оплаты труда, а предприятие обеспечивает гарантированный законом минимальный размер оплаты труда.

Месячная заработная плата работника, полностью отработавшего за этот период норму рабочего времени и выполнившего нормы труда (трудовые обязанности), не может быть ниже минимального размера оплаты труда (ст. 133 ТК РФ).

Минимальный размер оплаты труда применяется для регулирования оплаты труда и определения размеров пособий по временной нетрудоспособности. Применение минимального размера оплаты труда для других целей не допускается.

Труд работников оплачивается повременно, сдельно или по иным системам оплаты труда. Оплата может производиться за индивидуальные и коллективные результаты работы.

Для усиления материальной заинтересованности работников в выполнении планов и договорных обязательств, повышении эффективности производства и качества работы могут вводиться системы премирования, вознаграждение по итогам работы за год, другие формы материального поощрения.

Основными формами оплаты труда являются повременная и сдельная.

Они в свою очередь подразделяются на системы, которые определяют порядок стимулирования производительного и эффективного труда, исчисления дополнительных вознаграждений работникам за определенные количественные и качественные достижения в труде. Например, повременно-премиальная, сдельно-премиальная, сдельно-прогрессивная, аккордная и т.д. Выбор применяемых форм и систем оплаты труда производится организацией самостоятельно исходя из производственно-хозяйственных условий.

При организации оплаты труда основное внимание уделяется выбору формы оплаты труда и тарифной системы, соблюдению норм труда.

1. При повременных формах оплата производится за определенное количество отработанного времени независимо от количества выполненных работ.

При повременно-премиальной системе оплаты труда к сумме заработка по тарифу прибавляют премию в определенном проценте к тарифной ставке или другому измерителю. Первичными документами по учету труда работников при повременной оплате являются табели учета рабочего времени.

Повременная форма оплаты труда предусматривает расчет заработной платы исходя из количества отработанного работником времени и тарифной ставки за час работы.

При повременной форме оплата рассчитыватся на основе табеля учета рабочего времени. При оплате по должностному окладу работнику, проработавшему все дни по графику, начисляется установленный оклад за месяц. Если он в течении месяца отработал не все рабочие дни, оплата труда начисляется пропорционально количеству отработанных дней:

размер оплаты труда = оклад за месяц * количество проработанных дней

/количество рабочих дней в месяце

При почасовой оплате часовая тарифная ставка умножается на количество рабочих часов.

Разновидностью повременной оплаты является повременно-премиальная. Эта система оплаты труда предусматривает начисление премии за качественные и количественные показатели. Она применяется при расчете заработной платы рабочих повременщиков, служащих, которым установлены месячные должностные оклады. Премия начисляется по утвержденному и действующему на предприятии Положению о премировании из расчета отработанного времени должностного оклада или тарифной ставки.

Окладная оплата труда предполагает выплату должностного оклада, устанавливаемого в зависимости от квалификации специалиста и типа выполняемых работ, при контрактной оплате сумма заранее оговаривается в контракте. В этом состоят главные различия между повременной и окладной видами оплаты труда.

Пример: Специалист по кадрам Ковалева А.И. работает на условиях неполного рабочего времени (0,5 штат. ед.). Ее оклад на полную ставку составляет 25 000 руб. В месяце она отработала три дня (всего в месяце 22 рабочих дня), остальное время находилась в отпуске без сохранения заработной платы. Зарплата Ковалевой А.И. за месяц составит: (25 000 руб. × 0,5 штат. ед.): 22 дн. × 3 дн. = 1704,5 руб.

Пример.

Работнику установлена часовая тарифная ставка 25 руб. В соответствии с табелем учета использования рабочего времени за отчетный месяц отработано 160 часов. Норма рабочего времени в отчетном месяце составляет 168 часов, но часовая тарифная ставка распространяется только на отработанное количество часов.

Расчет заработной платы:

25 руб. х 160 час. = 4000 руб.

Заработок других категорий работников определяют следующим образом:

· если работники отработали все рабочие дни месяца, то в оплату им ставят установленные оклады;

Пример.

Бухгалтеру на предприятии был установлен оклад в размере 5000 руб., в соответствии с табелем учета использования рабочего времени отчетный месяц отработан полностью, таким образом начисленная заработная плата составляет ________ руб.

· если же они отработали неполное число рабочих дней, то заработок определяют делением установленной ставки на календарное количество дней и умножением полученного числа на количество фактически отработанных дней.

Пример.

Работнику на предприятии установлен оклад в размере 4000 руб., в соответствии с табелем учета использования рабочего времени из 20 рабочих дней отработано 17 рабочих дней (три дня – отпуск без сохранения заработной платы).

Расчет заработной платы:

4000 руб.: 20 дней х 17 дней = 3400 руб.

Тарифная система — это форма оплаты труда, основанная на совокупности нормативно установленных ставок и тарифных коэффициентов, в соответствии с которыми устанавливается и изменяется уровень заработной платы работников. Тарифная система используется для регулирования уровня заработной платы работников. Основу тарифной системы составляют тарифные ставки, тарифная сетка, тарифно-квалификационные справочник и, схемы должностных окладов, квалификационные справочники служащих.

Тарифные системы оплаты труда - системы оплаты труда, основанные на тарифной системе дифференциации заработной платы работников различных категорий.

Тарифная система дифференциации заработной платы работников различных категорий включает в себя: тарифные ставки, оклады (должностные оклады), тарифную сетку и тарифные коэффициенты.

Тарифная сетка - совокупность тарифных разрядов работ (профессий, должностей), определенных в зависимости от сложности работ и требований к квалификации работников с помощью тарифных коэффициентов.

Тарифный разряд - величина, отражающая сложность труда и уровень квалификации работника.

Квалификационный разряд - величина, отражающая уровень профессиональной подготовки работника.

Тарификация работ - отнесение видов труда к тарифным разрядам или квалификационным категориям в зависимости от сложности труда.

Сложность выполняемых работ определяется на основе их тарификации.

Тарификация работ и присвоение тарифных разрядов работникам производятся с учетом единого тарифно-квалификационного справочника работ и профессий рабочих, единого квалификационного справочника должностей руководителей, специалистов и служащих или с учетом профессиональных стандартов. Указанные справочники и порядок их применения утверждаются в порядке, устанавливаемом Правительством Российской Федерации.

(в ред. Федерального закона от 03.12.2012 N 236-ФЗ)

Тарифные системы оплаты труда устанавливаются коллективными договорами, соглашениями, локальными нормативными актами в соответствии с трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права. Тарифные системы оплаты труда устанавливаются с учетом единого тарифно-квалификационного справочника работ и профессий рабочих, единого квалификационного справочника должностей руководителей, специалистов и служащих или профессиональных стандартов, а также с учетом государственных гарантий по оплате труда.

(в ред. Федерального закона от 03.12.2012 N 236-ФЗ)

Тарифные ставки характеризуют размер заработной платы работников различных квалификационных разрядов за единицу рабочего времени в денежной форме, тарифная сетка состоит из принятых классификацией тарифных разрядов и соответствующих им часовых тарифных ставок; тарифные разряды являются показателем квалификации рабочих и квалификационного уровня работ; тарифно-квалификационные справочники представляют собой свод требований и знаний для определения тарификации выполняемых работ и присвоения работнику квалификационного разряда.

С помощью тарифно-квалификационных справочников обеспечивается единый подход к тарификации работников различных специальностей и различных отраслей производства.

Тарифные сетки и тарифные ставки позволяют соразмерить труд работников различных профессий и определить квалификацию каждого из них в зависимости от уровня знаний, специальной подготовки, стажа работы и выполняемых квалификационных работ.

Соотношение между размерами тарифных ставок в зависимости от разряда выполненной работы определяется с помощью тарифного коэффициента, который устанавливается в тарифной сетке для каждого разряда по отношению к размеру ставки 1-го (низшего) разряда.

Труд работников может оплачиваться по часовым тарифным ставкам, по дневным тарифным ставкам исходя из установленного оклада.

Заработная плата рассчитывается как произведение часовой или дневной тарифной ставки и количества отработанных часов или дней за отчетный период. Заработная плата по установленным окладам начисляется в полном объеме, если работник отработал полный рабочий месяц. Если им отработано неполное число рабочих дней, то причитающуюся ему заработную плату определяют делением установленного оклада на календарное число рабочих дней в месяце и умножением полученного результата на число отработанных рабочих дней. Размеры часовых тарифных ставок и окладов для различных работников устанавливаются разработанными организацией положением об оплате труда, штатным расписанием и записываются в коллективном договоре.

Для контроля и учета отработанного работниками времени ведется табель учета рабочего времени, на основании которого определяется среднесписочная численность работников за отчетный месяц.

При повременно-премиальной системе оплаты т р уд а к сумме заработной платы по тарифу начисляются премиальные и другие поощрительные доплаты согласно установленному проценту к тарифной ставке или к другому измерителю. Премии и поощрения могут устанавливаться как в твердых суммах, так и в процентах от оклада или начисленной заработной платы за отработанное время, или от выручки проданной продукции и др.

Сумма премий и поощрений прибавляется к заработной плате работника и выплачивается вместе с заработной платой.

При системе повременной оплаты труда с учетом нормированных заданий начисление заработной платы производится исходя из отработанного времени и выполнения установленного нормативами задания. При перевыполнении нормированных заданий работникам-повременщикам начисляется премия. При недовыполнении нормированных заданий сумма оплаты труда за фактически отработанное время уменьшается на процент недовыполнения нормированного задания.

При повременно-премиальной системе заработная плата работника (Зпл) может быть определена по следующей формуле:

,

,

где S – часовая (дневная) тарифная ставка;

t – фактически отработанное время;

P – размер премии в процентах к тарифной ставке за выполнение установленных показателей и условий премирования;

К – размер премии за каждый процент перевыполнения установленных показателей и условий премирования, %;

L – процент перевыполнения установленных показателей и условий премирования.

Пример.

Продавец с месячным окладом 3000 руб. в соответствии с табелем учета использования рабочего времени из 20 рабочих дней отработал 17 дней. Положением о премировании предусмотрена выплата ежемесячной премии в размере 25% от оклада.

Расчет заработной платы:

3000 руб.: 20 дней х 17 дней = 2550 руб. (повременная оплата труда);

2550 руб. х 25: 100 = 637 руб. 50 коп. (премия);

2550 руб. + 637 руб. 50 коп. = 3187 руб. 50 коп. (повременно-премиальная оплата труда).

Специалисты и другие работники, относящиеся к служащим, получают заработную плату по установленным месячным должностным окладам и в зависимости от отработанного количества дней в отчетном месяце. Премирование производится за производственные показатели работы предприятия согласно установленной системе премирования с включением их сумм в себестоимость продукции.

Пример.

Товаровед с должностным окладом 5000 руб. в соответствии с табелем учета использования рабочего времени из 20 рабочих дней отработал 20 дней. Положением о премировании предусмотрена выплата ежемесячной премии в размере 40% от оклада.

Расчет заработной платы:

5000 руб.: 20 x 20 = 5000 руб. (повременная оплата труда);

5000 руб. x · 40: 100 = 2000 руб. (премия);

5000 руб. + 2000 руб. = 7000 руб. (повременно-премиальная оплата труда).

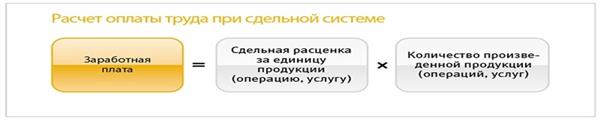

2. Сдельная система оплаты труда предусматривает начисление заработной платы работникам за фактически произведенное количество продукции или выполненную работу по установленным сдельным расценкам за единицу продукции, рассчитанным с учетом квалификации.

Заработная плата по сдельной оплате труда исчисляется как произведение сдельной расценки за единицу продукции и количества изготовленной продукции.

Сдельная расценка рассчитывается делением часовой (дневной) ставки соответствующего разряда выполняемой работы на часовую (дневную) норму выработки.

Норма выработки — это количество продукции, которое работник должен и может произвести при данной организации труда за единицу времени. Норма времени рассчитывается исходя из технической и технологической возможности оборудования, инструмента; с помощью хронометрических изучений по элементам трудового процесса и другими, принятыми в нормировании труда методами Сдельно-премиальной системой оплаты труда работников предусматривается помимо заработной платы начисление премиальных доплат за перевыполнение норм и достижение определенных качественных показателей. Премии рассчитываются в процентах от заработной платы по сдельным расценкам или в твердых суммах.

Заработная плата при сдельно-премиальной оплате труда рассчитывается в порядке аналогичном при сдельной оплате труда с прибавлением в дальнейшем суммы премии.

Сдельно-прогрессивная система оплаты труда предусматривает применение повышенных сдельных расценок за изготавливаемую продукцию (работы) сверх минимального задания на изготовление продукции за определенное время. При этом выполнение установленного задания оплачивается по принятым сдельным расценкам, выполнение дополнительного объема продукции сверх задания оплачивается по повышенным сдельным расценкам.

Косвенно-сдельная система оплаты труда применяется для оплаты труда работников обслуживающих и вспомогательных производств. При такой системе сумма заработной платы работников вспомогательных и обслуживающих производств начисляется в зависимости от выполненных объемов работ работниками основного производства или начисленной сдельной оплаты труда работникам основного производства.

Бестарифные системы оплаты труда- это формы организации оплаты труда, в которых не используются гарантированные тарифные ставки и должностные оклады. В основе бестарифных систем лежит долевое распределение заработанных коллективом средств между работниками в соответствии с принятыми коэффициентами в оплате труда разного качества.

Аккордная система оплаты труда применяется для оплаты труда бригады работников в целом. Сумма оплаты труда рассчитывается и выплачивается за выполнение определенного комплекса работ в установленные сроки. Полученная сумма оплаты труда распределяется между членами бригады в зависимости от отработанного времени каждым членом бригады и его разряда.

Сдельная заработная плата рассчитывается на основе количества произведенной продукции (работ) и расценки за ее единицу.

Пример: Норма выработки для рабочего Макеева Р.В. составляет 20 деталей в день. Его тарифная ставка – 800 руб. в день. Сдельная расценка равна 40 руб. за одну деталь (800 руб.: 20 дет.). За месяц Макеев Р.В. изготовил 380 деталей. Его заработная плата составит 15 200 руб. (40 руб. × 380 дет.).

Пример 1.

Работнику-сдельщику установлена часовая тарифная ставка 30 руб. Норма выработки – 3 изделия в час. Расценка за единицу продукции – 10 руб. (30 руб.: 3 изд.). Работник в соответствии с документом о выработке изготовил за месяц 480 изделий.

Расчет заработной платы:

30 руб.: 3 изд. x 480 изд. = 4800 руб.

Пример 2.

Работнику-сдельщику установлена часовая тарифная ставка 20 руб. Норма времени на изготовление единицы продукции – 1 час. Расценка за единицу продукции – 20 руб. (20 руб.: 1 час.). Работник в соответствии с документом о выработке изготовил за месяц 150 изделий.

Расчет заработной платы:

20 руб. x 150 изд. = 3000 руб.

Пример 3.

Бригада, состоящая из трех человек, выполнила в соответствии с договором объем работ по наряду. На выполнение задания было затрачено 360 часов. Сумма оплаты за выполненный объем работ составила 16000 руб.

Члены бригады имеют различные часовые тарифные ставки, соответствующие уровню квалификации, и каждым отработано неодинаковое количество часов:

| Ф.И.О. | Часовая тарифная ставка (руб.) | Отработано (час.) |

| Мискин А.А. | ||

| Кружкин Б.Б. | ||

| Ложкин В.В. |

Расчет заработной платы:

1. Определим тарифный заработок членов бригады:

Мискин А.А. 60 x 100 = 6000 руб.

Кружкин Б.Б. 50 x 120 = 6000 руб.

Ложкин В.В. 40 x 140 = 5600 руб.

Общая сумма тарифного заработка членов бригады составила – 17600 руб.

2. Определим коэффициент распределения фактического заработка:

16000 руб. (сдельный заработок)

————————————— = 0,9090

17600 руб. (тарифный заработок)

3. Определяем фактический заработок членов бригады:

| Ф.И.О. | Зарплата по тарифу (руб.) | Коэффициент распределения | Фактический заработок (руб.) |

| Мискин А.А. | 0,9090 | 5454,50 | |

| Кружкин Б.Б. | 0,9090 | 5454,50 | |

| Ложкин В.В. | 0,9090 | 5091,00 | |

| Итого |

Сдельно-премиальная оплата труда позволяет стимулировать персонал к повышению производительности труда путем начисления премий за перевыполнение базовых норм выработки при сохранении надлежащего уровня качества (изделия проверяются на наличие брака, услуги — на соответствие применяемым работодателем стандартам).

Заработок рабочего или бригады рабочих при сдельно-премиальной системе может быть определен по следующей формуле:

,

,

где Rn – расценка на n -й вид продукции или работы;

Gn – количество обработанных изделий n -го вида;

P – размер премии в процентах к тарифной ставке за выполнение установленных показателей и условий премирования;

К – размер премии за каждый процент перевыполнения установленных показателей и условий премирования, %;

L – процент перевыполнения установленных показателей и условий премирования.

Пример.

Рабочий-сдельщик выполнил норму выработки на 110%. Заработная плата по сдельным расценкам составила 4000 руб. В соответствии с Положением о премировании за перевыполнение нормы выработки работнику выплачивается премия в размере 10% от суммы заработка.

Расчет заработной платы:

4000 руб. x 10: 100 = 400 руб. (премия);

4000 руб. + 400 руб. = 4400 руб. (начислено с учетом премии).

Сдельно-прогрессивная схема оплаты предполагает оплату изготовленных сверх нормы изделий по повышенным (прогрессивным) расценкам, превышающим базовые не более, чем в два раза. Главное различие между этими видами оплаты труда - сдельно-прогрессивная оплата предполагает повышенные расценки за единицу, а сдельно-премиальная - фиксированную премию за перевыполнение нормы.

Пример: Норма выработки для рабочего Макеева Р.В. составляет 20 деталей в день. Сдельная расценка равна 40 руб. за одну деталь. Повышенная расценка за дополнительные детали составляет 80 рублей за каждую. За месяц Макеев Р.В. изготовил 500 деталей (при условии, что работал 22 дня). Его заработная плата составит 22 400 руб. (17 600 руб. за выполнение нормы + 4800 руб. за перевыполнение нормы).

Пример.

Рабочий-сдельщик выполнил норму выработки на 110%. Заработная плата по прямым сдельным расценкам составила 4000 руб. В соответствии с договором оплата изделий, произведенных сверх 100% (нормы), производится в 1,5 размере к сдельным расценкам.

Расчет заработной платы:

4000 руб. x (110% – 100%)

——————————— x 1,5 = 600 руб.

100%

(начислено за изделия, произведенные сверх нормы);

4000 руб. + 600 руб. = 4600 руб. (начислено всего).

Косвенно-сдельная оплата труда применяется нечасто и только в определенных условиях: по такой схеме оплачивается труд специалистов, обслуживающих производственное оборудование или рабочие места. Уровень их зарплаты зависит от объема продукции, выпущенной персоналом на обслуживаемых рабочих местах, и рассчитывается по косвенно-сдельным расценкам. Выбираем, какую систему оплаты труда выбрать: сдельную или повременную

При коллективно-сдельной оплате работодатель выдает заработанную сумму на коллектив, а дальнейшее распределение зарплат происходит по решению его членов. Заработок конкретного работника зависит от эффективной деятельности всего коллектива (бригады, звена и т. д.), а также от объема его личного трудового вклада.

Пример. Заработок бригады из двух рабочих составил 23 900 рублей.

| Разряд | Отработано часов | Тарифный коэффициент | Количество часов работника I разряда | Сдельный заработок | |

| 1,3 | 208*50=10 400 | ||||

| 1,5 | 270*50=13 500 |

Оплата за один час отработанного времени = 23 900 руб./(208+270) час.=50 рублей.

- Рассчитывается пропорционально заработку, исчисленному по тарифным ставкам.

Пример. Пусть заработок бригады из двух рабочих составляет 18 616 рублей.

| Разряд | Отработано часов | Тарифный коэффициент | Заработок по тарифной ставке | Фактический заработок | |

| 40 руб/час | 6 400 | 6400*1,268=8116 руб. | |||

| 46 руб/час | 8 280 | 8280*1,268=10500 руб. |

- Заработок по тарифной ставке = 6 400 + 8 280 = 14 680 руб.

Отношение фактической заработной платы к заработку по тарифной ставке = 18 616/14 680 = 1,268

Сдельный заработок может корректироваться на коэффициент трудового участия, устанавливаемый каждому работнику советом трудового коллектива (тарифный заработок умножается на установленный ему коэффициент).

Система плавающих окладов предусматривает определение размера заработной платы работников в зависимости от результатов работы подразделения, организации, прибыли, полученной организацией, и суммы денежных средств, направляемых на выплату заработной платы.

Сумма начисляемой оплаты труда работнику определяется как произведение установленного оклада и коэффициента повышения или понижения заработной платы. Коэффициент рассчитывается как отношение суммы, направляемой на выплату заработной платы, к фонду оплаты труда по штатному расписанию.

В торговых организациях оплата труда работников зависит от. размера выручки, которую получает организация в результате деятельности работника. Сумма заработной платы определяется как произведение суммы выручки, полученной в результате деятельности работника, и установленного процента от выручки. Комбинируется применение оплаты труда работникам за фактически отработанное время (по норме — рабочий день) плюс оплата труда в зависимости от полученной выручки.

Коллективная (бригадная) форма, система плавающих окладов и другие виды коллективного начисления оплаты труда в зависимости от конечных результатов предопределили значение личной ответственности каждого работника за результаты труда коллектива через систему применения коэффициентов трудового участия. По итогам работы труд каждого работника оценивается с помощью разрабатываемой шкалы нормативов вклада работника в конечный, результат деятельности организации. Определяемый общий коэффициент трудового участия каждого работника умножается на установленную оплату труда, и результат определяет сумму заработной платы работника за отчетный период (месяц).

Применяемые в организации системы, виды оплаты труда, коэффициенты, положения должны быть утверждены ее руководителем и внесены в коллективный договор. При этом условия оплаты труда не должны ухудшать положения работников по сравнению с трудовым законодательством.

Бестарифная система оплаты труда. В коллективном договоре может быть установлена бестарифная оплата труда. Бестарифный (распределительный) вариант выступает в противоположность тарифному варианту организации оплаты труда.

Бестарифная система оплаты труда ставит заработок работника в полную зависимость от конечных результатов работы коллектива и представляет собой его долю в заработанном всем коллективом фонде оплаты труда. При этой системе не устанавливается твердого оклада или тарифной ставки, а, как правило, эта доля определяется на основе присвоенного работнику коэффициента, который определяет уровень его трудового участия.

Применяется два варианта бестарифной системы оплаты труда.

Первый вариант основан на применении двух коэффициентов – коэффициента квалификационного уровня и коэффициента трудового участия.

Коэффициент квалификационного уровня (КKY) отражает уровень сложности труда, выполняемого работником, его принадлежность к той или иной квалификационно-должностной группе. Например, неквалифицированным работникам устанавливается коэффициент 1,0; специалистам III категории и квалифицированным рабочим – 1,5 и т.д.

Коэффициент трудового участия (КТУ) – это показатель личного вклада

работника в общие результаты труда, представляющий собой обобщенную количественную оценку трудового вклада каждого члена бригады в зависимости от индивидуальной производительности труда и качества работы. Шкала с конкретными размерами КТУ устанавливается руководителем производственного подразделения по согласованию с комитетом профсоюза.

Второй вариант бестарифной системы использует один сводный коэффициент распределения вместо двух. При его расчете учитываются как факторы квалификационного уровня работника, так и факторы результативности его работы и отношения к труду.

Показатели, учитываемые при определении КТУ, могут увеличивать или умень-

шать фактический заработок работника. Так, показателями, повышающими размер КТУ, могут быть: участие в выполнении более сложных и ответственных работ, перевыполнение установленного производственного задания, экономия материальных ресурсов, совмещение профессий, увеличение зон обслуживания и подмена отсутствующего рабочего, помощь в работе другим членам бригады, соблюдение трудовой и производственной дисциплины и т.п. К показателям, понижающим значение КТУ, относятся: нарушения трудовой дисциплины, несоблюдение техники безопасности, невыполнение указаний мастера, бригадира, перерасход материальных ресурсов и т.д.

Расчет заработной платы производится следующим образом. Коллективный заработок делится на сумму коэффициентов всех работников. Таким образом определяется «стоимость» единицы значения коэффициента. Затем эта базовая величина умножается на коэффициент (коэффициенты, если применяется первый вариант) каждого работника. При этом учитывается количество отработанного времени.

Индивидуальная заработная плата конкретного работника (q) равна:

где  – фонд оплаты труда коллектива, распределяемый между работниками;

– фонд оплаты труда коллектива, распределяемый между работниками;

– коэффициент квалификационного уровня, присвоенный работнику трудовым коллективом, баллы, доли, единицы;

– коэффициент квалификационного уровня, присвоенный работнику трудовым коллективом, баллы, доли, единицы;

– коэффициент трудового участия в текущих результатах работы конкретного работника (q);

– коэффициент трудового участия в текущих результатах работы конкретного работника (q);

t q – количество рабочего времени, отработанного работником (q);

m – число работников, участвующих в распределении оплаты труда.

К полученной величине расчетного заработка прибавляются индивидуальные доплаты, носящие компенсационный характер.

Применение бестарифной системы целесообразно лишь в тех случаях, когда есть реальная возможность учесть в общих результатах труда вклад каждого работника. При этом необходима ответственность и добросовестное отношение к труду каждого члена к