Как показывает практика, в странах с развитой экономикой огромное внимание уделяется вопросам, связанным с квалификацией персонала. Лидирующие мировые корпорации решают данный вопрос комплексно как в плане подготовки, так и в плане дальнейшего повышения уровня его квалификации. На предприятиях Соединенных Штатов Америки все аспекты, связанные с текущей деятельностью, а также с краткосрочным и долгосрочным планированием организовано в виде программ управления карьерой для старших сотрудников. Такие программы содержат следующие основные пункты:

- Перечень потенциально вакантных руководящих должностей, предельно конкретизированный и детализированный;

- Гибкая система оплаты и премирования, привязанная к результатам работы, вкупе с перспективами карьерного роста, имеющая целью стимулирование работников к повышению эффективности труда;

- Применительно к каждому сотруднику, составляющему кадровый резерв – от служащего и специалиста, и до руководителя, применяется индивидуальное планирование карьерного роста, зависящее от деловых качеств сотрудника и учитывающее потребности и возможности предприятия-работодателя;

- Обычно такие планы-схемы составляются на пятилетний период и предусматривают движение сотрудника по карьерной лестнице с учетом планируемых вакантных мест;

- Предприятия очень широко применяют схему ротаций, иными словами, горизонтальное передвижение руководящих сотрудников из одного подразделения в другое, и даже перемещение в пределах предприятия, но в структурные подразделения или филиалы, территориально удаленные от предыдущего места работы сотрудника. Такого рода кадровая ротация обусловливает дальнейшее повышение квалификации руководящего персонала и способствует формированию резерва управленцев широкого профиля.

В системе кадрового менеджмента предприятий Японии практикуется также увольнение сотрудников по достижении ими шестидесятилетнего возраста. При этом сотрудник, в отношении которого принято решение о целесообразности продолжения его трудовой деятельности на предприятии, практически вынужден начинать свою карьеру заново, с соответствующими потерями в размерах оплаты труда

Система оплаты труда на японских предприятиях зависит от результатов труда сотрудника, стажа его работы на фирме и занимаемой на предприятии должности.

В Соединенных Штатах Америки подготовкой специалистов в области управления занимается более тысячи различных специализированных учебных заведений. Их выпускникам присваивается степень магистра деловой администрации. Предприятия частного бизнеса инвестируют в переподготовку персонала суммы, эквивалентные 30 процентам бюджета предприятия, и школы делового администрирования осуществляют свою образовательную деятельность под конкретные заказы частных фирм-клиентов, разрабатывая учебные программы, отвечающие их запросам.

Система материального стимулирования сотрудников и ее постоянное совершенствование являются важной составляющей в процессе повышения эффективности работы руководящего персонала. Стимулирование напрямую привязано к показателям максимальной прибыли, выражающих конечный результат труда управленцев. Премирование организуется, исходя из уровней данных показателей. Премии распределяются от 10 до 35% от дохода. Приоритет отдается стимулированию управленческого персонала, занятого в подразделениях, связанных с освоением и разработкой новых видов продукции.

Факторы морального стимулирования также широко применяются на предприятиях США. При помощи моральных стимулов осуществляется поддержка наиболее инициативных работников, творчески подходящих к выполнению своей работы, сплачивается коллектив и повышается заинтересованность в работе. Наиболее творческим и инициативным сотрудникам предоставляется значительная самостоятельность и оказывается общественное признание в занимаемой области его деятельности.

На немецких предприятиях для подготовки, переподготовки и повышения квалификационного уровня управленческого персонала существуют специализированные курсы и академии, осуществляющие деятельность по следующим направлениям:

- подготовка управленцев высшего звена, владельцев предприятий и организаций, членов правлений (советов);

- подготовка управленческого персонала высшего уровня, директоров, управляющих филиалов;

- подготовка среднего руководящего состава, руководителей отделов, групп и старших мастеров;

- подготовка управляющих низшего звена, мастеров участков, заведующих бюро и т. д.

Главным отличием немецкой системы от американской является то, что в Германии программа занимает ведущее место. Методика преподавания предусматривает чтение лекций с иллюстрацией их плакатами, проведение практических занятий и семинаров.

Во Франции система подготовки и повышения квалификации управленческих кадров вообще не использует централизованных программ. В качестве преподавателей приглашаются лица, имеющие различный опыт работы на руководящих должностях в учреждениях и организациях, а также значимые фигуры из представителей мира бизнеса. В результате приходят к определенной поверхностности и шаблонности учебного процесса.

Таким образом, в мире в принципе не существует единой системы подготовки и переподготовки управленческих кадров. Каждая страна применяет свой собственный опыт, свою систему подготовки и свое видение данных вопросов, и получает в итоге свой определенный результат.

Глава 2. Анализ организации повышения квалификации персонала в системе управления персоналом

ООО Агентство "ЛУКОМ-А" и методические рекомендации по её развитию

2.1 Организационно-экономическая характеристика

ООО Агентство "ЛУКОМ-А"

Группа компаний по обеспечению безопасности ООО Агентство

"ЛУКОМ-А" было основана в г. Москве в 1992 году. Частное охранное предприятие работает на основании лицензии, позволяющей осуществлять частную охранную деятельность в РФ. На базе организации открыт и успешно развивается Центр специальной подготовки охранников.

ООО Агентство "ЛУКОМ-А" предоставляет полный спектр профессиональных услуг по обеспечению безопасности: от вооруженной охраны различных объектов и массовых мероприятий до личных телохранителей и сопровождения инкассации и ценных грузов.

ООО Агентство "ЛУКОМ-А" было создано и действует согласно ГК РФ, ФЗ РФ «Об обществах с ограниченной ответственностью» и ФЗ РФ «О частной детективной и охранной деятельности в РФ». Предприятие является юридическим лицом и свою деятельность строит в соответствии с Уставом общества и действующим законодательством РФ. У общества неограниченны сроки деятельности.

Основным документом, регулирующим и регламентирующим деятельность ООО Агентство "ЛУКОМ-А" выступает Устав предприятия. Организация согласно этому документу является юридическим лицом, в собственности имеет обособленное имущество и действует на основании самофинансирования и самоокупаемости, полного хозрасчета.

Основные показатели деятельности ООО Агентство "ЛУКОМ-А" приведены в таблице 3. Представленные в данной таблице показатели взяты из годовой бухгалтерской отчетности, приложений А и Б.

Таблица 3 - Основные показатели деятельности ООО Агентство "ЛУКОМ-А"

| Показатель | 2016г. | 2017г. | 2018г. | Отклонение 2018г. от 2017г. | Отклонение 2018г. от 2016г. |

| Выручка от продаж, тыс. руб. | -9518 | -11255 | |||

| Себестоимость оказанных услуг, тыс. руб. | -10170 | ||||

| Прибыль от продаж, тыс. руб. | -7917 | ||||

| Среднегодовая стоимость активов (валюта баланса), тыс. руб. | -4471 | ||||

| Рентабельность активов, % | 4,18 | 16,43 | 6,82 | -9,61 | 2,65 |

| Рентабельность продаж, % | 1,19 | 4,39 | 1,91 | -2,49 | 0,72 |

| Среднегодовая стоимость основных средств, тыс. руб. | -1238 | -2517 | |||

| Фондоотдача основных средств, руб. | |||||

| Доля основных средств в активах, % | 4,21 | 340,97 | 392,92 | 51,95 | 388,71 |

Из таблицы 3 видно, что за период 2016-2018 гг. анализируемое предприятие работало достаточно нестабильно, наблюдается снижение многих финансово-экономических показателей хозяйственной деятельности предприятия.

В частности, выручка от реализации услуг снизилась в 2018 г. по сравнению с уровнем 2017 г. на 9518 тыс. руб. или на 3,06 %, а в 2018 г. по сравнению с 2016г. - на 11255 тыс. руб. Себестоимость реализованной продукции в 2018г. в сравнении с 2017г. увеличилась на 905 тыс. руб. или на 0,35 %, что отрицательно повлияло на показатели прибыли: налицо тенденция к ее уменьшению по отношению к 2017 г., а рентабельность продаж, соответственно, уменьшилась на 2,49 %.

Фондоотдача основных средств растет год от года и в 2018 г. на каждый рубль основных средств приходится 24576 руб. выручки от реализации, что выше аналогичного показателя в 2016 г. на 12092 руб.

Основные средства предприятия к 2018 г. уменьшились на 1238 тыс. руб.

Комплексная оценка финансового состояния предприятия основана на системе финансовых показателей, которая характеризует структуру источников формирования капитала и их распределение, баланс активов и пассивов компании, эффективность и интенсивность использования капитала, ликвидность и качество активов, их привлекательность для инвестиций и т. д.

Вертикальный и горизонтальный анализ структуры баланса представлен в приложении В.

В процессе анализа в первую очередь следует изучить динамику активов предприятия, изменения в их составе и структуре и дать им оценку. Данные таблицы 3 показывают, что общий оборот хозяйственных средств, т.е. активов, в конце 2018 г. по сравнению с его началом увеличился на 1118 тыс. руб., а в сравнении с 2016 г. уменьшился на 4471 тыс. руб. При этом в большей степени уменьшились внеоборотные активы на 5450 тыс. руб., а величина оборотных активов увеличилась на 979 тыс. руб. по сравнению с 2016 г.

В составе оборотных активов в период 2016-2018 гг. наблюдается уменьшение запасов на 16,61%. В то же время уменьшилась дебиторская задолженность на 26,46%. Увеличились денежные средства с 16597 тыс. руб. в 2016 г. до 30365 тыс. руб. на конец 2018 г.

Размер внеоборотных активов к концу анализируемого периода уменьшился на 5450 тыс. руб. при снижении стоимости основных средств на 2517 тыс. руб. Такую динамику можно рассматривать как негативную, свидетельствующую об уменьшении экономического потенциала предприятия.

Формируется капитал ООО Агентство "ЛУКОМ-А" как за счет собственных, так и за счет заемных источников.

Основным источником финансирования на предприятия является собственный капитал. В 2016 г. удельный вес собственного капитала, в общем, его объеме составлял 60,75%, а к концу 2018 года этот показатель уменьшился до 54,54 %. В состав собственного капитала входят уставной капитал и нераспределенная прибыль. За анализируемый период уставной капитал не изменился и составил 30000 тыс. руб., его доля на конец 2018 года - 35,59 %.

Основным источником пополнения собственного капитала является прибыль компании. В 2018 году нераспределенная прибыль составила 15976 тысяч рублей, то есть на 7948 тысяч рублей. меньше, чем в 2016 г., а ее удельный вес к концу 2018 г. составил 18,95 %, что на 8 процентных пункта меньше, в 2016 году.

Значительное влияние на финансовое состояние организации оказывают структура и состав заемных средств, то есть соотношение долгосрочных, среднесрочных и краткосрочных обязательств. В ООО Агентство "ЛУКОМ-А" совокупность заемного капитала возросла на 3477 тыс. руб. либо на 9,98 %. Чсть кредиторской задолженности увеличилась с 39,25 % до 45,46 %, причем за счет роста по всем обязательствам.

Нормальной практикой на современном этапе является увеличение оборотных средств предприятия за счет привлечения заемных средств. В том случае, если заемные средства в обороте предприятия не замораживаются, не находятся без движения в течение продолжительного периода времени и своевременно возвращаются, их привлечение содействует улучшению общего финансового состояния предприятия. В случае несоблюдения указанных условий наблюдается возникновение просроченной кредиторской задолженности, что в конечном итоге приводит к наложению штрафных санкций и, соответственно, приводит к общему ухудшению финансового состояния

Результативность как критерий оценки эффективности работы предприятия является одной из главных в рыночной экономике. Общей же характеристикой результативности хозяйственной и финансовой деятельности считается оборот, или же, говоря другими словами, общий объем продаж и прибыль в течение отчетного периода времени. Деловая активность, с точки зрения финансов, проявляется прежде всего, в виде скорости оборота средств. Оценка деловой активности сводится фактически к оценке уровней и динамики различных финансовых коэффициентов, а именно коэффициентов – показателей оборачиваемости, представленных в таблице 4

Коэффициент общей оборачиваемости капитала или, по другому, коэффициент трансформации характеризует скорость оборота всего капитала предприятия или эффективность использования всех имеющихся ресурсов независимо от их источников. Данные таблицы 4 показывают, что за анализируемый период этот показатель вырос на 0,05. Это означает, что на предприятии быстрее совершался цикл обращения, приносящий прибыль.

Коэффициент оборачиваемости оборотного капитала отражает активность использования денежных средств в ООО Агентство "ЛУКОМ-А". Этот показатель в отчетном периоде меньше на 0,18 по сравнению с 2016 г., что отрицательно характеризует деловую активность предприятия. Уровень этого показателя недостаточно высок: на каждый рубль инвестированных собственных средств в отчетном периоде приходится 3,7 руб. выручки от реализации охранных услуг.

Таблица 4 - Динамика показателей деловой активности

| Показатель | 2016г. | 2017г. | 2018г. | Изменение 2018г. к 2016г.(+,-) |

| Исходные показатели | ||||

| 1. Выручка от реализации охранных услуг, тыс. руб. | -11252 | |||

| 2. Среднегодовая стоимость активов, тыс. руб. | -4471 | |||

| 3. Среднегодовые остатки основных средств, тыс. руб. | -2517 | |||

| 4. Среднегодовые остатки оборотных активов, тыс. руб. - всего | ||||

| в т.ч. а) запасов, тыс. руб. | -6701 | |||

| б) дебиторской задолженности, тыс. руб. | -6123 | |||

| в) денежных средств, тыс. руб. | ||||

| 5. Среднегодовая стоимость собственного капитала, тыс. руб. | -7942 | |||

| 6. Среднегодовая стоимость кредиторской задолженности, тыс. руб. | ||||

| Общие показатели оборачиваемости | ||||

| Коэффициент общей оборачиваемости капитала | 3,52 | 3,74 | 3,58 | 0,05 |

| Коэффициент оборачиваемости оборотных средств | 3,89 | 3,93 | 3,70 | -0,18 |

| Фондоотдача, тыс. руб. | 83,75 | 126,65 | 247,56 | 163,82 |

| Коэффициент отдачи собственного капитала | 5,80 | 7,08 | 6,56 | 0,76 |

| Оборачиваемость материальных запасов | 47,11 | 46,04 | 40,75 | -6,36 |

| Оборачиваемость денежных средств | 19,37 | 22,38 | 36,76 | 17,39 |

| Коэффициент оборачиваемости дебиторской задолженности | 13,51 | 15,38 | 17,71 | 4,20 |

| Срок погашения дебиторской задолженности, дн. | 27,02 | 23,73 | 20,61 | -6,41 |

| Коэффициент оборачиваемости кредиторской задолженности | 8,98 | 7,93 | 7,87 | -1,11 |

| Срок погашения кредиторской задолженности, дн. | 40,66 | 46,06 | 46,38 | 5,73 |

Для оценки способности предприятия своевременно и в полном объеме рассчитываться по всем своим обязательствам или, иными словами, кредитоспособности организации, проведем анализ ликвидности его баланса.

Ликвидность баланса предприятия характеризуется как степень обеспечения обязательств организации ее активами, срок превращения которых в деньги соответствует сроку погашения обязательств. Активы предприятия делятся на группы в зависимости от степени их ликвидности. Градация активов в зависимости от уровня ликвидности и обязательств по срочности оплаты представлены в таблице 5.

Таблица 5 - Группировка активов по уровню ликвидности и обязательств по срочности оплаты

| Показатели | 2016г. | 2017г. | 2018г. | Показатели | 2016г. | 2017г. | 2018г. |

| Наиболее ликвидные активы (А1), тыс. руб. | Наиболее срочные обязательства (П1), тыс. руб. | ||||||

| Быстрореализуемые активы (А2), тыс. руб. | Краткосрочные обязательства (П2), тыс. руб. | ||||||

| Медленно реализуемые активы (А3), тыс. руб. | Долгосрочные обязательства (П3), тыс. руб. | ||||||

| Труднореализуемые активы (А4), тыс. руб. | Собственный капитал (П4), тыс. руб. | ||||||

| Валюта баланса, тыс. руб. | Валюта баланса, тыс. руб. |

По итогам расчетов выполняются следующие неравенства:

2016 г.: 16579 < 34842, 23157 > 0, 40179 > 0, 8239 < 53924;

2017 г.: 19219 < 39249, 20223 > 0, 39650 > 7746, 4085 < 43928;

2018 г.: 30365 < 38319, 17030 > 0, 34057 > 0, 2843 > 45976.

Ликвидность баланса будет в различной мере отличаться от абсолютной в тех случаях, если ряд неравенств системы будут иметь знак, противоположный прописанному в оптимальном варианте. При этом в параметрах стоимостной оценки недостаток средств в одной группе активов может компенсироваться избытком в другой группе. В реальности надо учитывать, что менее ликвидные активы не могут заместить собой более ликвидные. Легко видеть, что в данном случае в балансе рассматриваемой организации не выполняется первое неравенство в 2016-2018 гг., таким образом, баланс не может считаться абсолютно ликвидным.

Анализ финансовой отчетности и ликвидности баланса, проведенный по приведенной выше схеме, является приблизительным. Более детальным является анализ показателей финансовой устойчивости и платежеспособности, представленный в приложении Г.

Из данных приложения Г видно, что значение показателей, отражающих параметры финансовой устойчивости ООО Агентство "ЛУКОМ-А" находится на низком уровне, наблюдается отрицательная динамика некоторых показателей. Коэффициент финансовой устойчивости находится на уровне 0,55, что означает, что доля заемных средств в финансировании предприятия составляет более половины.

Индекс гибкости капитала показывает, какая его часть используется для финансирования текущей деятельности, то есть инвестируется в оборотный капитал и какая часть капитализируется. Значение этого показателя может значительно варьироваться в зависимости от промышленного сектора компании. Значение данного показателя за анализируемый период 094, означающее, что ООО Агентство "ЛУКОМ-А" собственные средства использует эффективно.

Коэффициент постоянного актива отражает долю собственных средств, направленных на финансирование внеоборотного капитала. Из приложения В видно, что значение данного коэффициента гораздо выше нормы, что говорит о неразумном использовании собственных средств. Коэффициент постоянного актива показывает, что 0,15 часть собственного капитала в 2016 г., 0,09 в 2017 г. и 0,06 в 2018 г. направлена на финансирование внеоборотного капитала. За отчетный период возможность маневрировать свободно собственными средствами снизилась. При этом соблюдение минимального условия финансовой устойчивости ООО Агентство "ЛУКОМ-А" - это наличие собственных оборотных средств, т.е. положительное значение коэффициента маневренности сохранилось. Основной целью анализа доходов предприятия является получение небольшого числа ключевых (наиболее информативных) параметров, дающих объективную и точную картину финансового состояния экономического субъекта, изменений в структуре его доходов и прибылей. При этом, аналитика может интересовать как текущее финансовое состояние организации, так и его проекция на ближайшую или более отдаленную перспективу, т. е. ожидаемые параметры финансового состояния. Рассмотрим состав, структуру и динамику доходов в таблице 6.

Таблица 6 - Анализ состава и структуры доходов и расходов компании

| Показатель | Состав, структура, динамика доходов и расходов | |||||

| 2016 г. | 2017 г. | 2018 г. | ||||

| тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | |

| 1. Доходы организации - всего, в т.ч. | 100,00 | 100,00 | 100,00 | |||

| 1.1. Выручка (нетто) от продажи товаров, продукции, работ, услуг | 99,36 | 99,52 | 96,97 | |||

| 1.2.Доходы от участия в других организациях | 0,29 | 0,58 | 0,59 | |||

| 1.3. Проценты к получению | 0,12 | 0,17 | 0,01 | |||

| 1.4. Прочие доходы | 0,23 | -854 | -0,27 | 2,43 | ||

| 2. Расходы организации - всего, в т.ч. | 100,00 | 99,09 | 100,00 | |||

| 2.1. Себестоимость проданных товаров, продукции, работ, услуг | 86,29 | 82,98 | 84,62 | |||

| 2.2. Управленческие расходы | 13,16 | 13,00 | 12,39 | |||

| 2.3. Прочие расходы | 0,55 | 3,10 | 2,57 | |||

| 2.4. Налог на прибыль | 0,00 | 0,00 | 0,42 | |||

| 2.5. Прочее | 0,00 | 1,10 | 0,00 | |||

| 3. Коэффициент соотношения доходов и расходов организации | х | 1,013 | х | 1,009 | х | 1,020 |

Как показывают данные таблицы 6, в отчетном году доходы по сравнению с 2016 годом уменьшились на 3851 тыс. руб. или на 1,22 %. При этом наблюдается рост выручки от оказания охранных услуг на 11255 тыс. руб. и рост прочих доходов на 6815 тыс. руб.

Анализ структуры доходов ООО Агентство «ЛУКОМ-А» свидетельствует о том, что наибольшую долю составляют доходы по общим видам. В рассматриваемом периоде его доля практически не изменилась и в 2018 году возрастет до 96,97%.

Расходы предприятия в 2018 г. по сравнению с 2016 г. уменьшились на 5891 тыс. руб. или на 1,9 %, себестоимость оказанных охранных услуг понизилась на 10170 тыс. руб., а управленческие расходы снизились на 3219 тыс. руб., прочие расходы выросли на 61126 тыс. руб.

Выявленная динамика изменения доходов и расходов проявилась в увеличении коэффициента соотношения доходов и расходов предприятия с 1,01 до 1,02, что свидетельствует о росте деловой активности.

В таблице 7 приведены показатели, характеризующие состав и структуру прибыли.

Таблица 7 - Состав, структура и динамика показателей прибыли, в % к сумме доходов

| Показатель | 2016 г. | 2017 г. | 2018 г. | |||

| тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | |

| 1. Общая величина доходов | х | х | х | |||

| 2. Валовая прибыль | 14,17 | 17,26 | 14,00 | |||

| 3. Прибыль (убыток) от реализации охранных услуг | 1,18 | 4,37 | 1,85 | |||

| 4. Прибыль (убыток) до налогообложения | 1,27 | 1,78 | 2,36 | |||

| 5. Чистая прибыль (убыток) отчетного года | 1,04 | 0,00 | 1,95 |

Валовая прибыль предприятия за анализируемый период уменьшилась на 1085 тыс. руб., а прибыль от обычной деятельности выросла на 2044 тыс. руб., чистая прибыль увеличилась на 2775 тыс. руб. Прибыль от обычной деятельности сформировалась не только за счет прибыли от продаж. ООО Агентство "ЛУКОМ-А" использует возможности получения дополнительных доходов: поступления, связанные с предоставлением за плату во временное пользование активов центра (сдача в аренду свободных помещений).

Удельный вес валовой прибыли в общей величине доходов в отчетном году уменьшился по сравнению с предыдущими годами – с 14,17 % в 2016г. до 14 % в 2018 г., уровень этого показателя достаточно низок.

В итоге можно сделать общий вывод, что ООО Агентство "ЛУКОМ-А" за 2016-2018 гг. имеет нестабильную рыночную финансовую устойчивость. Отрицательная динамика почти всех полученных коэффициентов свидетельствует о снижении рыночной финансовой устойчивости. В компании за исследуемый период имеет тенденцию к снижению, как доходы, так и расходы. При этом к изменению данных показателей в первую очередь привело уменьшение доходов от основной деятельности (выручки от продаж) и относительное снижение себестоимости.

2.2Анализ действующей системы управления ООО Агентство "ЛУКОМ-А"

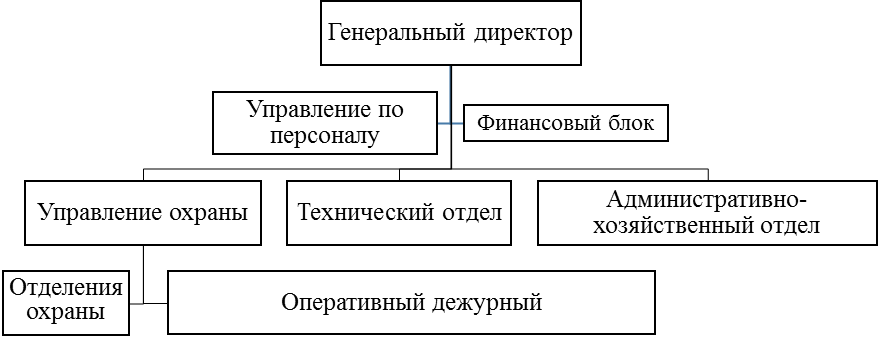

Охранное предприятие ООО Агентство "ЛУКОМ-А" имеет линейно-функциональную структуру управления. На рисунке 2 представлена система управления ООО Агентство "ЛУКОМ-А".

Генеральный директор отвечает за развитие компании. Он контролирует и координирует работу всех структурных подразделений организации.

Управление по работе с персоналом подразделяется на отдел кадров и отдел подбора персонала. Цель деятельности Управления по работе с персоналом состоит в обеспечении потребности организации в персонале требуемого состава и квалификации и поддержании необходимой работоспособности персонала с минимальными затратами.

Рисунок 2 - Система управления в ООО Агентство "ЛУКОМ-А"

Финансовый блок обобщает информацию об операционных доходах, составляет Бюджет доходов и расходов на год, составляет инвестиционную программу.

Начальник управления охраны координирует операционную работу всего подразделения – контролирует работу начальников отделений охраны, занимается физической подготовкой работников.

Технических отдел занимается организацией работ по обеспечению инженерно-технической защищенности на объектах Заказчика;

Работники административно-хозяйственного отдела контролируют процессы заключенных договоров по своему направлению.

Оперативный дежурный принимает доклады об изменении обстановки от начальников отделений (объектов охраны) и в случае внештатной ситуации принимает необходимые решения.

Охранники обеспечивают физическую безопасность на объектах Заказчика или находятся в группе быстрого реагирования для выезда на объект по сигналу.

Такое построение управленческой структуры позволит эффективно осуществлять конкретное и систематическое руководство деятельностью персонала частной охранной организации, оказывать ему практическую помощь и постоянно контролировать работу, а самое важное - дает возможность эффективно распределить управленческие функции среди подчиненных, а также в случае необходимости делегировать полномочия руководителя другим должностным лицам [26, с.189].

ООО Агентство "ЛУКОМ-А" имеет следующие уровни управления – это высший, средний и оᴨеративный.

На высшем уровне управления находится генеральный директор, который принимает наиболее общие решения по управлению предприятием и осуществляет функции стратегического планирования, распределения финансовых потоков, общего контроля и связи с внешними структурами.

На среднем уровне находится главный бухгалтер, начальник управления охраны, начальник управления по персоналу.

На данном уровне управления происходит детализация решений высшего уровня с последующей их трансформацией в конкретизированные планы, осуществляется процесс реализации функций, связанных с текущим планированием, взаимодействием между высшим и низшим уровнями управления, осуществлением контроля, непосредственного управления бизнес-процессом предоставления охранных услуг и потоками ресурсов

Результатом деятельности работников оᴨеративного уровня (охранники, оперативный дежурный) является выполнение программы оказания охранных услуг, осуществляется процесс реализации функций управления основным и вспомогательным производством, оᴨеративного управления и местного контроля.

Отношения между элементами структуры управления ООО Агентство «ЛУКОМ-А» поддерживаются через отношения, которые делятся на горизонтальные и вертикальные.

Горизонтальные коммуникации носят координационный характер и имеют единый уровень. Примером является взаимодействие охранников, эксперта по установке сигнализаций. Оба занимают место на одном уровне управления. Кроме того, примером является общение двух охранников, которые просто соглашаются с порядком действий, который не имеет формы приказа.

Вертикальными связями в ООО Агентство "ЛУКОМ-А" являются отношения подчинения: отношения между генеральным директором и начальником управления охраны, генеральным директором и главным бухгалтером.

Основными структурообразующими документами, обеспечивающими деятельность ООО Агентство "ЛУКОМ-А" являются устав, договор, штатное расписание, должностные инструкции и положения о подразделениях. Перечень основных структурообразующих документов представлен в таблице 8.

Положение об организационной структуре в ООО Агентство "ЛУКОМ-А" отсутствует, что не разрешает выстроить эффективную систему контроля над деятельностью аппарата управления на предприятии и образовывает значительные трудности при обнаружении недостатков структуры управления.

Таблица 8 - Классификация нормативно-методических документов ООО Агентство "ЛУКОМ-А"

| Тип документов | Виды документов |

| Нормативные | ГК Российской Федерации; ТК Российской Федерации; закон «О защите прав потребителей»; Нормативно-техническая документация (инструкции по заключению договоров, инструкции по соблюдению правил ТБ) |

| Организационные | Учредительные документы (устав и договор), правила внутреннего трудового распорядка; структура и штатная численность; штатное расписание; положение о структурных подразделениях; должностные инструкции работников |

| Распорядительные | Постановления, решения; приказы; распоряжения; указания |

| Справочно - информационные | Справки, докладные и объяснительные записки, акты, письма, телеграммы |

| Личный учет | Трудовой договор, трудовая книжка, личные карточки |

Неотъемлемой частью правового статуса частного охранника является наличие трудового договора, подписанного с ООО Агентство "ЛУКОМ-А" деятельностью, которого является оказание охранных услуг.

ООО Агентство "ЛУКОМ-А" заключает с охранником трудовой договор на неопределенный срок (ст. 58 ТК РФ). В этом случае, когда охранник в ООО Агентство "ЛУКОМ-А" работает на условиях совместительства, с ним может быть заключен срочный договор.

Статьей 65 ТК РФ установлен перечень документов, которые работник должен представить при приеме на работу в ООО Агентство "ЛУКОМ-А". К ним относятся:

- паспорт;

- трудовая книжка, за исключением случаев, если трудовой договор не заключен впервые;

- СНИЛС;

- военный билет.

При заключении трудового договора впервые работнику выдается трудовая книжка в организации.

Также при трудоустройстве работник предоставляет в отдел кадров удостоверение частного охранника, диплом об окончании специализированного учреждения и свидетельство о присвоении разряда. Для категории кандидатов, не имеющих лицензионных документов, прием на работу в ООО Агентство "ЛУКОМ-А" возможен на должность специалиста.

Прием на работу оформляется приказом генерального директора ООО Агентство "ЛУКОМ-А", выданным на основании заключенного трудового соглашения. Содержание приказа должно соответствовать условиям заключенного трудового договора.

В день подписания трудового договора работник отдела кадров знакомит охранника с правилами внутреннего трудового распорядка, действующими в ООО Агентство "ЛУКОМ-А" и другими локальными нормативными актами.

Обеспеченность ООО Агентство "ЛУКОМ-А" персоналом приведена в таблице 9.

Таблица 9 - Обеспеченность ООО Агентство "ЛУКОМ-А" персоналом

| Категории работающих | Среднесписочная численность, чел | Удельный вес, % | Динамика, % 2018/2016 | ||||

| 2016 г. | 2017 г. | 2018 г. | 2016 г. | 2017 г. | 2018 г. | ||

| Руководители, чел. | 12,6 | 11,1 | 10,7 | ||||

| Специалисты, чел. | 43,2 | 42,2 | 36,9 | 75,6 | |||

| Охранники, чел. | 35,8 | 37,8 | 42,9 | 105,9 | |||

| МОП, чел. | 8,4 | 8,9 | 9,5 | ||||

| Итого: | 88,4 |

Как следует из анализа, наблюдается снижение общего количества работников ООО Агентство "ЛУКОМ-А" с 2016 г. по 2018 г. (на 25%), причем это снижение осуществляется в основном за счет руководителей и специалистов (их количество уменьшилось соответственно 3 и на 10 человек с 2016 г. до 2018 г.). Число охранников выросло на 5,9%. Снижение численности работников ООО Агентство "ЛУКОМ-А" связано с реализацией комплексных мероприятий, которые направлены на оптимизацию численности работников и увеличение эффективности работы компании.

Информация о возрастной структуре персонала представлена в таблице 10 и свидетельствует, что средний возраст служащих в течение последних лет составляет 39 лет, наблюдается также довольно ровное распределение удельного веса работников по возрастным категориям, что говорит о сбалансированности по возрастному признаку кадрового состава компании.

Таблица 10 - Динамика численности персонала ООО Агентство "ЛУКОМ-А" (в % от общей численности персонала)

| Категории | 2016 г. | 2017 г. | 2018 г. |

| До 30 лет | 27,9 | 27,9 | 26,2 |

| 30-39 лет | 24,3 | 25,9 | 26,9 |

| 40-49 лет | 22,7 | 21,7 | 20,9 |

| 50-59 лет | 19,2 | 18,8 | 18,7 |

| 60 лет и старше | 2,2 | 2,4 | 2,3 |

При этом количество персонала в возрасте до 30 лет незначительно уменьшается, существенно снижается число работников в возрасте 40-49 лет и растет число в старше 60 лет. Получается, что происходит своеобразное «вымывание» служащих, которые находятся в периоде, наиболее продуктивном для профессионального развития.

Таким образом, для ООО Агентство "ЛУКОМ-А" характерна тенденция старения кадрового состава персонала при одновременном снижении количества служащих в наиболее продуктивном возрасте, что негативно может отразиться на эффективности функционирования компании.

Распределение персонала по трудовому стажу, которое довольно часто, но не всегда совпадает с распределением по возрасту представлено в таблице 11.

Таблица 11 - Распределение персонала по трудовому стажу

| Категории работающих | Количество, чел. | Удельный вес, % | Динамика, % 2018/2016 | |||||

| 2016 г. | 2017 г. | 2018 г. | 2016 г. | 2017 г. | 2018 г. | |||

| До 3-х лет | 8,4 | 11,1 | 13,1 | 137,5 | ||||

| 3 – 6 лет | 9,5 | 8,9

Поиск по сайту©2015-2026 poisk-ru.ru

Все права принадлежать их авторам. Данный сайт не претендует на авторства, а предоставляет бесплатное использование. Дата создания страницы: 2020-10-21 Нарушение авторских прав и Нарушение персональных данных |

Поиск по сайту: Читайте также: Деталирование сборочного чертежа Когда производственнику особенно важно наличие гибких производственных мощностей? Собственные движения и пространственные скорости звезд |