Основными источниками, формирующими фармацевтический рынок Республики Беларусь, являются:

Продукция медицинского назначения, производимая непосредственно фармацевтическими предприятиями РБ.

Медицинские препараты, централизованно закупаемые Министерством здравоохранения РБ и его учреждениями на бюджетные средства, в том числе и за валюту на внешнем рынке.

Получение медикаментов, а также субстанций препаратов для фармацевтической промышленности в качестве гуманитарной помощи со стороны других государств (Германия, Швейцария, Китай).

Обеспечение препаратами внутреннего рынка коммерческими фирмами и организациями, не относящимися к фармацевтической промышленности и системе здравоохранения, в том числе и частными.

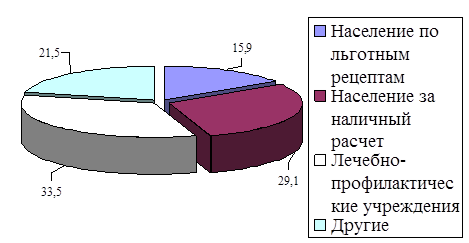

Рис. 1. Структура товарооборота лекарственных средств в РБ в 2008 г.

В 2003 г. товарооборот лекарственных средств (ЛС) в Республике Беларусь достиг 276 млн. у. е., в том числе товарооборот РУП «Белфармация» составил 194 млн. у. е. Структура товарооборота лекарственных средств представлена в виде диаграммы (рис. 1).

К основным производителям продукции медицинского назначения, входящими в структуру фармацевтической промышленности Республики Беларусь, относятся:

1. РУП «Белмедпрепараты».

2. Борисовский завод медпрепаратов.

3. Несвижский завод медпрепаратов.

Кроме основных производителей медицинской продукции необходимо отметить предприятия и фирмы с небольшим объемом производства и реализации отдельных видов препаратов и их готовых лекарственных форм:

1. Предприятие диагностических и лекарственных препаратов «Диалек».

2. АО «Белмед».

3. Предприятие «Экзон».

4. ООО «Фармтехнология».

В 2000 г. общее количество наименований продукции, выпускаемой белорусскими предприятиями, составляло 330 наименований, а в 2008 г. – уже 1200. В Министерстве здравоохранения на данный момент зарегистрировано более 4000 наименований лекарственных препаратов и средств, из которых часть периодически ввозится и реализуется на рынке РБ. Из этого следует, что фармацевтическая промышленность РБ производила в 2003 г. всего лишь 8% от общего объема ассортимента медпрепаратов, а в 2008 г. – около 15%.

До недавнего времени отечественные производители ориентировались на производство определенных групп лекарственных средств, специализировались на продукции узкого спектра номенклатуры:

а) антибиотики (тетрациклин, рифампицин, цефалексин);

б) кровезаменители (реополиглюкин, гемодез, полиамин и др.);

в) эндокринные препараты(препараты для лечения болезней эндокринной системы органов пищеварения и других заболеваний: инсулин, гепафин, андекалин, вигератин, холензим, тиреоидин, пепсин, гематоген и др.).

До 1994 г. номенклатура РУП «Белмедпрепараты» насчитывала до 40 наименований, в 1996 – 150, а в 2008 г. – более 300 наименований.

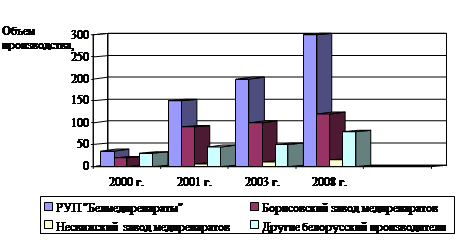

Для того чтобы наглядней показать номенклатуру выпускаемой этими предприятиями медицинской продукции, а также проследить ее динамику на каждом из них, приводится табл. 4.

Таблица 4. Номенклатура рынка белорусской промышленности медпрепаратов и его динамика

| Количество наименований производимой продукции | ||||

| РУП «Белмедпрепараты» | до 36 | |||

| Борисовский завод медпрепаратов | до 20 | |||

| Несвижский завод медпрепаратов | - | |||

| Другие белорусские производители | до 30 | |||

| Всего белорусские производители | не более 100 | более 300 |

Представим номенклатуру выпускаемых препаратов в виде диаграммы (рис. 5).

Рис. 2. Номенклатура рынка белорусской продукции

Производство медицинских препаратов фармацевтических предприятий Республики Беларусь в настоящее время не в полной мере соответствуют международным требованиям GMP, лишь в РУП «Белмедпрепараты» в ноябре 1995 г. был введен в эксплуатацию участок стерильного разлива высокоочищенных форм инсулина, сертифицированный в соответствии с требованиями GMP, а в 1998 г. предприятие получило кредит в рамках кредитной линии Бельгии под гарантию Правительства Республики Беларусь для организации ампульного производства в соответствии с международными требованиями GMP с внедрением автоматической линии шприцевого наполнения ампул. Относительно других фармацевтических предприятий – только на белорусско-германском СП «Фребор» (дочерняя фирма от немецкой фирмы «Фрезениус» при Борисовском заводе почка»), где на отдельных стадиях соблюдаются вышеуказанные сведения медпрепаратов с 1993 г. организовано производство диализаторов.

Вся фармацевтическая продукция реализуется отечественными производителями следующим потребителям:

а) через систему Министерства здравоохранения (клинические, аптечные, различные медицинские учреждения);

б) организациям, фирмам и аптекам, не относящимся к системе Министерства здравоохранения и реализующим продукцию на внутреннем рынке;

в) фирмам и посредническим предприятиям, реализующим продукцию за пределами РБ;

г) реализация собственной продукции непосредственными производителями через сеть фирменных аптек и дилерскую сеть за пределами РБ.

Неплатежеспособность многих бюджетных организаций привела к оттоку отечественной фармацевтической продукции из государственной аптечной сети, однако за счет правительственных валютных ассигнований и гуманитарной помощи со стороны других государств обеспечена частичная наполненность рынка более дорогостоящими импортными препаратами.

Отечественные производители были вынуждены находить каналы сбыта через создание сети фирменных аптек или осуществлять реализацию продукции через дилерскую сеть. Поэтому показатели незначительных долей в номенклатуре отечественной продукции на внутреннем рынке ни в коей мере не обусловлены нежеланием фармацевтических предприятий насыщать внутренний рынок более дешевыми препаратами, а связаны с вынужденной мерой – в существующих условиях выживание производства возможно за счет снижения себестоимости и реализации продукции с целью извлечения прибыли и накопления оборотных средств для дальнейшего сохранения и развития производства и решения социальных вопросов работников предприятия.

Основными конкурентами для РУП «Белмедпрепараты» в области производства и реализации медицинских препаратов являются:

1. На внутреннем рынке:

а) Борисовский завод медицинских препаратов;

б) ООО «Фармтехнология»;

в) Schering Plough (США);

г) Sun Pharmaceutical (Индия);

д) Novo Nordisk (Дания);

е) Pierre Fabre Medicament (Франция);

ж) Nycomed (Австрия) и др.

2. На внешнем рынке (стран СНГ):

а) ФАО «Ферейн» (г. Москва);

б) ЗАО «Брынцалов‑А» (г. Москва);

в) ФГПО Мосхимфармпрепараты (г. Москва);

г) ФУП Московский эндокринный завод;

д) АО «Фармакон» (г. Санкт-Петербург);

е) ОАО «Нижфарм» (г. Нижний Новгород);

ж) АО «Фармакс» (г. Киев);

з) АО «Дарница» (г. Киев) и др.

С Борисовским заводом медпрепаратов на рынке Республики Беларусь РУП «Белмедпрепараты» конкурируют по некоторым препаратам таблеточной формы, с ООО «Фармтехнология» – по препаратам ампульной и таблеточной формы.

РУП «Белмедпрепараты» располагает значительным промышленным и научным потенциалом, позволяющим производить более 300 наименований различных лекарственных средств (таблетки, твердые и мягкие желатиновые капсулы, инъекционные препараты во флаконах и ампулах, инфузионные препараты).

Исходя из того, что номенклатура Борисовского завода медпрепаратов – 120 наименований, а Несвижского – 12, можно сказать, что по ассортименту и объему выпускаемой продукции РУП «Белмедпрепараты» являются ведущим отечественным фармацевтическим предприятием, удовлетворяющим более 25% потребности Республики в лекарственных средствах (несмотря на то, что в Министерстве здравоохранения Республики Беларусь зарегистрировано 4000 наименований медпрепаратов, всего белорусский рынок медицинских препаратов составляет около 1 400 наименований, а остальные медпрепараты) периодически ввозятся иностранными фирмами).

Что же касается удовлетворения потребностей рынка Республики Беларусь и дальнего зарубежья в предлагаемых препаратах, то для РУП «Белмедпрепараты» существует устойчивая ниша на рынке, поскольку потребность этих рынков превышает предполагаемый объем сбыта, а в ряде случаев и планируемую мощность производства.

Однако нельзя сбрасывать со счета и фирмы не производящие, а лишь реализующие медицинские препараты, которые могут составить серьезную конкуренцию по обеспечению внутреннего рынка медицинскими препаратами, в том числе и импортными.

В сложившейся ситуации имеется ряд возможностей для отечественных производителей:

1. Увеличение объемов производства.

2. Снижение себестоимости продукции.

3. Расширение номенклатуры препаратов готовых лекарственных средств и по назначению.

4. Улучшение качества продукции, в том числе и внешнего вида (дизайна, форм упаковки и др.).

Одним из решений вышеперечисленных проблем является применение международных требований GMP к подготовке производственных помещений, строительно-монтажным и пуско-наладочным работам, использованию современного высокопроизводительного оборудования (автоматических линий), новых видов упаковки.

После анализа соперничества между имеющимися конкурентами мы полагаем целесообразным изучение ситуации в данной отрасли в контексте с возможностью появления на рынке Республики Беларусь и России новых конкурентов для РУП «Белмедпрепараты».

Анализируя данные об объемах продаж на фарморынке Беларуси, швейцарские эксперты (IMS) выделили семь производителей, которым принадлежали значительные доли местного рынка сбыта в 2008 г. Крупнейших мировых производителей – американские, немецкие, щвецарские, английские компании, такие как Pfizer, Janssen-Cilag, F. Hoffmann-La Roche, MSD, Hoehst, прочно занимающие свое место на глобусе (их оборот нередко превышает бюджет небольшой страны), относительно мало интересует наш рынок. Поэтому хотя в совокупности их доля превышает долю присутствия восточноевропейских производителей, мировые гиганты имеют скромные продажи – высокоэффективные и дорогие лекарственные средства уступают рынок более привычным для нас торговым маркам, известным еще со времен существования «всесоюзных аптек» в Венгрии, Польше и ГДР. Наши врачи учатся и привыкают к новым формулам и формам медленно даже в условиях активного промоционного участия представительств в их работе. Хотя агрессивное поведение некоторых («рекламная война» на транснациональных TV-каналах) уже дает заметный эффект в секторе нерецептурных препаратов.

Именно в связи с уже «завоеванным» сознанием потребителей мировые лидеры в области производства фармацевтических средств «скупают» наиболее преуспевающих восточноевропейских производителей. Завоевание рынка стран СНГ и наиболее интересного фарморынка России происходит посредством более привычных для местного потребителя купленных марок. Так, Будапештский завод Chinoin, известный у нас своим спазмалитиком «Но-шпа», приобретен французской фирмой Sanofi; предприятие Pharmalit стало собственностью компании Bristol-Myers Squibb.

Кроме «привычности» марок, лидерство восточноевропейских заводов объясняется тем, что во многом их специализация, как маркетинго-сбытовая, так и номенклатурная, рассчитана на восточноевропейский рынок потребления, уже проигранный мировым фармогигантам в большинстве стран. Поэтому сохранение рынков сбыта в странах СНГ для «Гедеона» (занимающего 70% рынка СНГ) или «Польфа», является одним из условий выживания. Эксперты прогнозируют достаточно благоприятное будущее их продукции, более дешевой по сравнению с немецкой, щвейцарской, американской («продвинутой», т.е. уже зарегистрированной местными контрольными службами и признанной потребителями) и более качественной по сравнению с турецкой или индийской. Хотя, по мнению некоторых экспертов, доля высокоэффективных препаратов производства мировых фармогигантов на рынках СНГ устойчиво растет.

Лидерство местных производителей объясняется просто – существующие входные барьеры: поддержка государства местных производителей, стандартизации и сертификация, а также государственная закупка продукции для стационаров и иных клинических учреждений остается приоритетной согласно желанию Министерства здравоохранения. Так же просто объясняется лидирующее положение БелРПП «Фармация» среди агентов фарморынка – оно получило в наследство не только обширную инфрастуктуру (7 оптовых складов и более 3,5 тыс. пунктов сбыта) и связи, но и приятную, хотя и не очень прибыльную должность государственного агента по закупкам.

Важную роль на этом рынке играют мелкие компании, количество которых, по разным оценкам, сократилось в два и более раз. Причиной этого стали сложности, вызванные государственным участием. Это, во-первых, невозможность свободного конвертирования. Во-вторых, контроль за ценообразованием – «потолок» наценок. Все это привело к тому, что часть мелких компании сразу «отсеялась». Крупные импортеры, чья работа более заметна и не допускает «черного» конвертирования и «ценовых игр» с производителями, были вынуждены перейти к квотированному механизму работы: объемы сделок регулировались тем количеством валюты, которое возможно было приобрести. Для мелких компаний выходом стало проведение «черного» конвертирования, бартерных сделок и работа с российскими компаниями за белорусские рубли, естественно, по цене, значительно превышающую цену, предлагаемую прямым импортером (реакция на введение «потолка» надбавок для защиты потребителя). В результате проигрывают и потребители, и крупные компании, торгующие по ценам прямого импорта.