Выполнил студент гр. № 512

Рыбакова Злата Алексеевна

Руководитель от организации

Табакаева Наталья Анатольевна

Научный руководитель

Толмачева Елена Михайловна

Барнаул 2014

Содержание

Введение

1. Общая информация о Банке ВТБ 24 (ЗАО)

1.1 История создания

1.2 Деятельность ЗАО "ВТБ 24" и его организационная структура

1.3 Конкурентные кредитные организации ЗАО "ВТБ 24"

2. Анализ финансовой деятельности ЗАО "ВТБ 24"

2.1 Анализ финансового состояния банка ВТБ 24 (ЗАО)

2.2 Характеристика автокредитования ЗАО "ВТБ 24"

Заключение

Список использованных источников и литературы

Приложение 1

Приложение 2

Приложение 3

Приложение 4

Приложение 5

Приложение 6

Приложение 7

Приложение 8

Приложение 9

Приложение 10

Введение

Как известно, банковская система в России состоит из двух уровней - верхний уровень - представлен Центральным банком Российской Федерации, а нижний — коммерческими банками. [1]

Подробнее в данном отчете будет представлена деятельность нижнего уровня, а конкретно кредитной организации ЗАО "ВТБ 24".

Банк ВТБ 24 входит в международную финансовую группу ВТБ и специализируется на обслуживании физических лиц, индивидуальных предпринимателей и предприятий малого бизнеса.

Предметом исследования является автокредитование в России на примере банка ВТБ 24 (ЗАО).

Информационная база исследования включает в себя Годовой отчет ВТБ 24 (ЗАО), Устав Банка ВТБ 24 (ЗАО), отчет о прибылях и убытках банка за 3 кв. 2013 года, а также другие документы и инструкции.

Цель учебной практики - дать краткую характеристику деятельности банка ВТБ 24 (ЗАО) и его программы автокредитования. Целью прохождения практики является овладение навыков научно-исследовательской работы в области финансово – банковских проблем, а также приобретение опыта анализа и оценки результатов деятельности банка.

Задачи практики:

- расширение и углубление теоретических знаний в области автокредитования;

- обучение практическим навыкам принятия решений в области автокредитования;

- закрепление навыков работы с годовыми отчетами.

Важным моментом учебной практики является сбор, систематизация и анализ материалов, необходимых для достижения поставленных целей.

Объектом исследования является ОО "Барнаульский" Филиала № 5440 ВТБ 24 (ЗАО), находящийся по адресу 656099, Алтайский край, г. Барнаул, ул. Папанинцев, д. 106а, тел. 346514, 666986. Режим работы: Понедельник—пятница: 09:00—20:00 Суббота: 09:00—17:00, по той причине, что в офисе идет ремонт фактически все находятся на ул. Малахова, 88в, тел. 222024.

банк автокредитование финансовый

Общая информация о Банке ВТБ 24 (ЗАО)

История создания

Банк ВТБ 24 (закрытое акционерное общество) (прежнее название – Закрытое акционерное общество "Коммерческий банк развития предпринимательской деятельности "ГУТА-БАНК") создан на основании решения общего собрания Участников Коммерческого банка развития предпринимательской деятельности "ГУТА-БАНК" (общество с ограниченной ответственностью) (протокол №77 от 31 марта 2000 года о преобразовании общества).

Кредитная организация является правопреемником КБ "ГУТА-БАНК" ООО по всем его правам и обязанностям в соответствии с передаточным актом.

До 16 июля 2004 года кредитная организация входила в состав группы дочерних компаний – "Группы "Гута", осуществляя функции основного расчетного центра Группы. Летом 2004 года, в результате "мини-кризиса" на банковском рынке, кредитная организация столкнулась с проблемой ликвидности. Дефицит ликвидных средств негативно повлиял на способность кредитной организации выполнить все обязательства по платежам клиентов в указанный период. Поскольку собственники кредитной организации - "Группы "Гута" не смогли в необходимом объеме консолидировать средства для оперативного восстановления ликвидности кредитной организации, 16 июля 2004 г. ими было подписано соглашение о продаже контрольного пакета акций кредитной организации (85,81%) ОАО Внешторгбанк. Таким образом, "Группа "Гута" утратила контроль над кредитной организацией 16 июля 2004 года.

Несмотря на кризис ликвидности 2004 года, а также связанный с ним отток клиентуры и снижение объема операций, кредитной организации удалось не только восстановить утраченные позиции, но и существенно увеличить кредитный портфель и ресурсную базу. 25 марта 2005 года Наблюдательным советом ОАО Внешторгбанк была утверждена стратегия развития ЗАО "КБ "ГУТА-БАНК", в соответствии с которой на базе кредитной организации – эмитента был создан специализированный розничный банк, фокусирующийся на обслуживании и кредитовании населения и малого бизнеса в рамках группы ВТБ. В рамках утвержденной стратегии развития и в соответствии с решением общего собрания акционеров от 6 июня 2005 года ЗАО "КБ "ГУТА-БАНК" был переименован в ЗАО Внешторгбанк Розничные услуги. На розничном рынке его деятельность осуществлялась с использованием торговой марки "Внешторгбанк-24". 14 ноября 2006 года ЗАО Внешторгбанк Розничные услуги был переименован в ВТБ 24 (ЗАО).

01.11.2013 в состав ВТБ24 вошел Транскредитбанк (состоялось юридическое присоединение ТКБ к ВТБ24). ВТБ24 имеет дочерний банк, ОАО "Лето Банк", ориентированный на массовый и нижнее - массовый сегмент. ОАО "Лето Банк" предлагает населению кредиты наличными и кредиты в торговых точках (лицензия ЦБ РФ на осуществление банковских операций № 650 от 05.10.2012).[2]

1.2 Деятельность ЗАО "ВТБ 24" и его организационная структура

ВТБ 24 имеет генеральную лицензию № 1623 от 15.10.2012 г., выданную Центральным банком Российской Федерации на проведение банковских операций в рублях и в иностранной валюте с юридическими и физическими лицами, лицензию на осуществление операций с драгоценными металлами, лицензию дилера на рынке ценных бумаг, лицензию брокера на рынке фьючерсов и опционов и т.д.

Размер уставного капитала ВТБ 24 на дату окончания последнего отчетного квартала составляет 50 825 681 000 рублей (Дата изменения размера уставного капитала 22.03.2013, протокол №04/12), размер собственных средств (капитала)— 154 млрд. рублей. Доля Банк ВТБ (открытое акционерное общество) в уставном капитале ВТБ 24 равна 100%. Доля обыкновенных акций в уставном капитале равна 100%.

Банк ВТБ24 является одним из крупнейших участников российского рынка банковских услуг. Он входит в международную финансовую группу ВТБ и специализируется на обслуживании физических лиц, индивидуальных предпринимателей и предприятий малого бизнеса.

Сеть банка формируют 1023 офиса в 72 регионах страны. ВТБ24 предлагает клиентам основные банковские продукты, принятые в международной финансовой практике. В числе предоставляемых услуг: выпуск банковских карт, ипотечное и потребительское кредитование, автокредитование, услуги дистанционного управления счетами, кредитные карты с льготным периодом, срочные вклады, аренда сейфовых ячеек, денежные переводы.

Коллектив банка придерживается ценностей и принципов международной финансовой группы ВТБ. Одна из главных задач группы - поддержание и совершенствование развитой финансовой системы России.[3]

Организационная структура офисов ЗАО "ВТБ 24" стандартная, она приведена на рис. 1. Приложение 1

Как видно из рис. 1, организационная структура ЗАО "ВТБ 24" может быть охарактеризована как функциональная. Руководство работой анализируемого отделения банка возложено на Управляющего банком, который имеет Первого заместителя и двух заместителей.

Группа развития бизнеса осуществляет сбор, обобщение, систематизацию и координацию работ по обслуживанию всех клиентов банка (юридических и физических лиц). Данное подразделение осуществляет разработку розничных и корпоративных продуктов.

Казначейство обеспечивает дилинг, осуществляет привлечение ресурсов, проводит аналитическую работу по операциям банка с ценными бумагами, обобщает и анализирует информацию по осуществленным операциям, проводит операции, связанные с покупкой, продажей, хранением ценных бумаг.

Задачей Операционного управления ЗАО "ВТБ 24" (ОПЕРУ) является ведение счетов отделений и обеспечение проведения всех расчетных операций, в т.ч. внутрибанковских. Данное подразделение осуществляет следующие функции:

· обслуживание клиентов;

· расчеты и обработка платежей;

· валютный контроль.

Кредитное управление осуществляет анализ кредитных рисков, оформление кредитных операций, мониторинг кредитных рисков, проводит документарные операции, обеспечивает оформление и мониторинг залогов.

Отдел финансового контроля и бюджетирования организует финансовый контроль и проведение аудиторских проверок, осуществляет бюджетирование и финансовое планирование.

Отдел бухгалтерского учета и отчетности офиса обеспечивает контроль за использованием собственных и привлеченных ресурсов и управление ими, контроль за состоянием, наличием и движением имущества банка, обеспечение полной достоверной и своевременной информации о состоянии расчетов с контрагентами, ценных бумаг, финансовых обязательств, финансовых результатов банка и резервов.

Отдел финансового мониторинга выполняет функции сбора и обобщения экономической информации в целом по отделению банка, оценки выполнения всех экономических нормативов деятельности отделения; анализа финансово-хозяйственной деятельности; выявляет причины, оказывающие влияние на прибыль и определяет направления ее увеличения; анализирует эффективность совершенных операций и оказанных услуг физическим и юридическим лицам.

Кредитное управление генерирует и анализирует информацию о выданных кредитах в целом по отделению, изучает кредитные заявки и производит выдачу кредитов по решению Кредитного комитета, осуществляет контроль за использованием и возвратом кредитов.

Группа поддержки бизнеса осуществляет поддержку работы всех подразделений банка. Юридический отдел обеспечивает правовое обеспечение деятельности ЗАО "ВТБ 24" в целом и каждого дополнительного офиса.

Служба безопасности осуществляет предотвращение случаев мошенничества с кредитными, финансовыми, платежными документами, защиту информации, выполняет охранные и контрольные функции.

Отдел информационных технологий:

· обеспечивает оперативное пользование необходимой информацией, связанной с деятельностью банка;

· поддерживает компьютерную технику банка в рабочем состоянии, обеспечивает их бережное использование;

· осуществляет мероприятия по совершенствованию и приведению в соответствие с международными стандартами программного обеспечения банка;

· контролирует проводимые операции и обеспечивает их безопасность;

· поддерживает в рабочем состоянии электронную связь банка с Центральным банком РФ и контролирует обмен информацией.

Административно – хозяйственный отдел обеспечивает решение хозяйственных вопросов и товарно-материального обеспечения офисов, проводит договорную работу.

Отдел кадров организует подбор, подготовку, расстановку и повышение квалификации работников, совместно с начальниками отделов и руководителями групп добивается добросовестного отношения работников к своим обязанностям, соблюдения ими трудовой дисциплины и трудового законодательства.

Высшим органом управления банка является общее собрание акционеров банка, принимающее важнейшие решения.Состав наблюдательного совета ВТБ 24 был избран 27.08.2012 единственным акционером банка в новом составе (решение единственного акционера от 27.08.2012 № 03/12). Члены наблюдательного совета ВТБ 24 участия в уставном капитале ВТБ 24 не принимают, обыкновенными именными акциями ВТБ 24 не владеют.

Председатель совета директоров банка — Костин Андрей Леонидович.

Во главе Банка стоит президент – председатель правления Задорнов Михаил Михайлович.

Головной офис Банка ВТБ 24 (ЗАО) располагается по адресу: город Москва, улица Мясницкая, дом 35.[4]

1.3 Конкурентные кредитные организации ЗАО "ВТБ 24"

Основные существующие и предполагаемые конкуренты ВТБ 24 по основным видам деятельности, включая конкурентов за рубежом:

Основными конкурентами ВТБ 24 являются кредитные организации, входящие в ТОР-30 и занимающие лидирующие позиции на рынке розничных услуг.

В частности, основными конкурентами ВТБ 24 являются:

-на рынке потребительского кредитования: Сбербанк России ОАО, ООО "Хоум Кредит энд Финанс Банк", ОАО "Российский Сельскохозяйственный банк", ОАО "АЛЬФА-БАНК", ОАО АКБ "РОСБАНК", ЗАО "Банк Русский Стандарт";

-на рынке жилищного кредитования: Сбербанк России ОАО, ОАО "Уралсиб", Газпромбанк (ОАО), ОАО АКБ "РОСБАНК";

-на рынке автокредитования: Сбербанк России ОАО, ОАО АКБ "РОСБАНК", ЗАО ЮниКредит Банк, ООО "Русфинансбанк", ЗАО "Райффайзенбанк";

-на рынке кредитных карт: ЗАО "Банк Русский Стандарт", Сбербанк России ОАО, ОАО КБ "Восточный", ОАО "ОТП банк", ОАО "АЛЬФА-БАНК", ЗАО Банк "Тинькофф – Кредитные Системы";

-на рынке частных вкладов: Сбербанк России ОАО, Газпромбанк (ОАО), ОАО "АЛЬФА-БАНК", ЗАО "Райффайзенбанк"; ОАО "Российский Сельскохозяйственный банк;

-на рынке кредитования среднего и малого бизнеса: Сбербанк России ОАО, ОАО "Уралсиб", ОАО Банк "Возрождение", ОАО "Российский Сельскохозяйственный банк", ОАО "МДМ Банк".

Перечень факторов конкурентоспособности ВТБ 24 с описанием степени их влияния на конкурентоспособность производимой продукции (работ, услуг):

Основными факторами конкурентоспособности ВТБ 24 являются:

-высокая степень интеграции в группу ВТБ и специализация кредитной организации – эмитента в группе на розничном банковском бизнесе;

-наличие хорошего потенциала роста на российском рынке розничных финансовых услуг;

-наличие высоких рейтингов надежности всех основных международных рейтинговых агентств;

-доступ к заимствованиям на международном рынке капитала;

-клиентоориентированность, удобный режим работы и наличие широкой сети продаж во всех регионах Российской Федерации;

-гибкая тарифная политика и широкий выбор предоставляемых услуг, количество которых постоянно увеличивается;

-простота, удобство и оперативность принятия решений при предоставлении потребительских кредитов;

-экономия, обусловленная ростом объемов предоставляемых услуг.

2. Анализ финансовой деятельности ЗАО "ВТБ 24"

Анализ финансового состояния банка ВТБ 24 (ЗАО)

В целях контроля за состоянием ликвидности банка, то есть его способности обеспечить своевременное и полное выполнение своих денежных и иных обязательств, вытекающих из сделок с использованием финансовых инструментов, устанавливаются нормативы мгновенной, текущей, долгосрочной ликвидности, которые регулируют (ограничивают) риски потери банком ликвидности и определяются как отношение между активами и пассивами с учетом сроков, сумм и типов активов и пассивов, других факторов.

Динамика нормативов ликвидности банка ВТБ 24 (ЗАО) за 2011-2013 г.г., % представлена в Приложении 2

Анализ коэффициентов ликвидности начинается с показателя Н2. Его уровень зависит от объема общей суммы ликвидных активов (денежные средства и активы до 30 дней), сумм обязательств по счетам до востребования, на срок до 30 дней. Критериальный уровень – 15% на 01.01.2012 – 83,18%, 01.01.2013 - 40,73%, а на 01.01.2014 – 47,41%.

Наряду с показателем текущей ликвидности (Н 2) в соответствии с Инструкцией ЦБ РФ № 1 вводится показатель мгновенной ликвидности банка (Н 3), определяемый в виде отношения высоколиквидных (денежные средства в наличной и безналичной форме) активов к быстрооборачивающимся депозитам до востребования. Минимально допустимое значение 50% на 01.01.2012 – 68,69%, 01.01.2013 – 61,60%, 01.01.2014 – 75,2%. Итого рост показателя составил за 3 анализируемых года 22,1%.

Долгосрочную ликвидность банка характеризует показатель Н 4. Он рассчитывается в виде отношения долгосрочных кредитов (сроком свыше одного года) к собственному капиталу и обязательствам банка сроком погашения свыше одного года. Максимальное значение установлено в пределах 120 %. По состоянию на 01.01.2012 – 94,24%, 01.01.2013 – 108,28%, 01.01.2014 – 94,18%.

Таким образом, видно, что банк соответствует всем установленным нормативным значениям, ни один показатель не превышает максимально/минимально допустимого значения. Это указывает на то, что на сегодняшний день ВТБ 24 (ЗАО) является финансово-устойчивым и процветающим Банком.

Анализ коэффициентов платежеспособности. Таблица 1

| коэффициенты | |||

| к2 | 0,0515 | 0,0361 | 0,0371 |

| к4 | 0,5013 | 0,4798 | 0,6051 |

| к5 | 0,0297 | 0,0322 | 0,0142 |

| к6 | 0,0843 | 0,0889 | 0,0682 |

Уровень доходных активов (К2) показывает, какую долю в активах занимают доходные активы. Так как практически все доходные активы являются рисковыми, их чрезвычайно высокая доля увеличивает неустойчивость банка и риск неплатежей, как по текущим операциям, так и по своим обязательствам. Вместе с тем, размер доходных активов должен быть достаточен для безубыточной работы банка. Нормальным считается, если доля доходных активов составляет 65-75%, либо ниже, но при условии, что доходы банка превышают его расходы.

K2=Доходные активы/Всего активов

Коэффициент общей стабильности (К4) позволяет сопоставить разнонаправленные потоки полученных и уплаченных банком процентов, а также доходы и расходы по всем видам деятельности банка. Чтобы банк оставался жизнеспособным, расходы от операций и инвестиций должны покрываться за счет полученных доходов, а если они не достаточны, то банк можно охарактеризовать как неэффективный. Значение коэффициента общей стабильности не должно превышать 1.

К4 = Расходы банка/Доходы банка

Коэффициент рентабельности активов (К5) позволяет определить уровень рентабельности всех активов. Низкая норма прибыли может быть результатом консервативной ссудной и инвестиционной политики, а также следствием чрезмерных операционных расходов. Высокое отношение прибыли к активам может быть результатом эффективной деятельности банка, высоких ставок дохода от активов. В последнем случае банк, возможно, подвергает себя значительному риску. Это необязательно плохо, так как, вероятно, банк удачно распоряжается своими активами, хотя при этом не исключены потенциально крупные потери.

K5= Прибыль/Всего активов

Коэффициент достаточности капитала (К6) показывает какую долю в структуре пассивов занимает собственный капитал банка. Чем выше его доля, тем надежнее и устойчивее работает банк. Уровень капитала считается достаточным, если обязательства банка составляют 80-90% от валюты баланса банка.

К6= Капитал банка/ Всего пассивов

Расчет коэффициентов платежеспособности представлен в Таблице 1

Кроме того, существует ряд коэффициентов характеризующих прибыльность и рентабельность банка.

Таблица 2

| коэффициенты | 2 011 | 2 012 | 2 013 |

| р1 | 0,2692 | 0,2833 | 0,1497 |

| р2 | 0,0297 | 0,0322 | 0,0142 |

| р3 | 0,1173 | 0,1216 | 0,0932 |

| р4 | 0,2530 | 0,2645 | 0,1522 |

Норма прибыли на капитал:

Р1= Прибыль банка/ Капитал банка

Этот коэффициент показывает, на сколько эффективно использовались средства собственников. Оптимальное значение 0,1-0,2. Для нашего примера значения не попадают в данный интервал, это говорит о том, что средства собственников используются не эффективно.

Коэффициент прибыльности активов:

Р2 = Прибыль банка/ Всего активов

Этот коэффициент отражает эффективность управления банком и показывает, сколько прибыли принесла одна денежная единица средств банка, вложенная в активы, т.е. эффективность размещения банком собственных и привлеченных средств. Соотнеся прибыль со стоимостью активов банка, мы можем судить об эффективности инвестиционной политики, проводимой руководством банка.

В свою очередь прибыль активов находится в прямой зависимости от доходности активов (Р3) и доли прибыли в доходах банка (Р4).

Коэффициент доходности активов банка:

Р3= Общая сумма доходов банка/Всего активов

Доходность активов характеризуется деятельностью банка с точки зрения размещения активов, то есть возможности создавать доход.

Коэффициент доли прибыли в доходах банка:

Р4 = Прибыль банка/Общая сумма доходов банка

Расчет коэффициентов характеризующих прибыльность и рентабельность банка представлен в Таблице 2

Все анализируемые показатели соответствую норме. Следовательно, банк ВТБ 24 (ЗАО) является платежеспособным, стабильно развивающимся банком.

Анализ активов, пассивов и собственного капитала банка ВТБ 24 (ЗАО).

Динамика активов представлена Таблице 3 в Приложении 3.

Анализ составлен по данным бухгалтерского баланса (по состоянию на 01.01.2012-2014)

За анализируемый период (01.01.2012-2014) совокупные активы увеличились на 73,12 % и достигли 2 029 498 877 тыс. руб. Основой роста являлись кредиты клиентам и вложения в ценные бумаги.

Доля средств находящаяся в Центральном Банке РФ постепенно увеличивалась в среднем на 39% и на 01.01.2014 составила 6 0601 489 тыс.руб. по сравнению с 01.01.2013 43 516 995 тыс. руб. (01.01.2012- 37 858 702 тыс.руб.).

Чистые вложения в ценные бумаги за 2012 год возросли на 16% и составили на 01.01.2013 – 30 472 489 тыс. руб.. После реализации портфеля ОБР объем ценных бумаг сократился на 40% и на 01.01.2014 составил 18 368 420 тыс.руб.

Денежные средства уменьшились с 60396974 тыс.руб. за 2012 год на 12% и составили на 01.01.2013 – 53109101 тыс.руб. В период до 01.2014 произошел их рост и по состоянию на 01.01.2014 данное значение равно 75391362 тыс. руб., что почти на 42% больше показателя предыдущего года.

Средства вложенные в прочие активы увеличились за анализируемый период (01.01.2012-01.01.2014) примерно на 118%, на 01.01.2014 составили – 40068041 тыс.руб.

Из таблицы 3 видно, что активы в целом с каждым анализируемым годом увеличивается с 01.01.2012 по 01.01.2013 на 26%, а с 01.01.2013 по 01.01.2014 на 38% Значительный опережающий рост кредитного портфеля Банка позволил ВТБ 24 (ЗАО) компенсировать относительное отставание по показателю доли кредитов в активах и обеспечить повышение устойчивости бизнеса.

Структура активов за период 2011-2013 годы представлена в приложении 4.

В структуре активов доминирующей статьей на протяжении всего анализируемого периода являются Денежные средства Остальные показатели имеют незначительный удельный вес, но все же формируют суммарные активы. Рост активов банка за весь анализируемый период свидетельствует о расширении масштабов деятельности банка.

Далее проведем горизонтальный и вертикальный анализ пассива баланса, который представлен в Таблице 4 в Приложении 5.

Анализ составлен по данным бухгалтерского баланса (по состоянию на 01.01.2012-01.01.2014)

За анализируемый период (01.01.2012-01.01.2014) совокупные пассивы увеличились на 41% за 2013 год и достигли 1890995642 тыс.руб. Основой роста являлись кредиты клиентам (58,7% в 2013 году) и средства Центрального Банка РФ (66% за это же год).

Сумма выпущенных долговых обязательств возросла в 2012 году почти на 363% и составила на 01.01.2013 – 48058247 тыс.руб.(01.01.2012 – 48058247 тыс.руб., 01.01.2014 – 49610457 тыс.руб. что на 3,23% больше чем в предыдущем году).

Средства кредитных организаций за 2013 год возросли на 40804392 тыс.руб. и на 01.01.2014 составили 110300419 тыс.руб. (01.01.2012 – 1556596651 тыс.руб., 01.01.2013 – 69496027 тыс.руб.)

Выпущенные долговые обязательства увеличились на 362% за 2012 год и еще на 3,23% за 2013, и составили на 01.01.2012 – 49610457 тыс.руб.

Резервы на возможные потери увеличились за 2012 год на 68% (01.01.2012 – 475393 тыс.руб., 01.01.2013 - 797007 тыс.руб.), а за 2013 возрос на 157% (01.01.2014.-.2055771 тыс.руб.).

Основной ресурсной базой Банка остаются депозиты физических лиц, доля которых в общих обязательствах составляет наибольший процент.

Традиционно основным источником средств фондирования операций Банка оставались средства клиентов. По итогам 2013 года их объем увеличился на 40,98% и составил около 1677433384 тыс. руб.

Структура пассивов за период 2011-2013 годы представлена в Приложении 6.

В структуре пассивов доминирующей статьёй на протяжении всего анализируемого периода является Средства клиентов, в незначительной доли средства Центрального Банка РФ, кроме 01.012014 на это период удельный вес этой стати увеличился до 14%. Остальные показатели имеют незначительный удельный вес, но все же формируют суммарные пассивы.

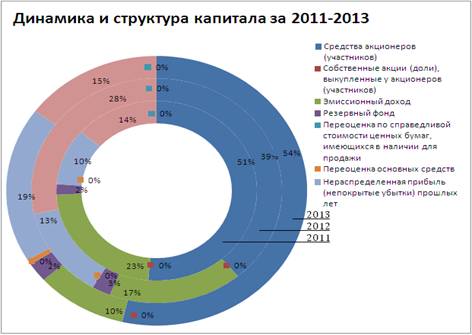

Капитал Банка, рассчитываемый по Положению Банка России №215-П, увеличился в 2012 году на 32%, а в 2012 году на 5,8%.. Источник роста капитала – заработанная чистая прибыль. Приложение 7

Структура собственного капитала

Основным показателем капитала являются средства акционеров, в 2013 их доля достигла своего максимума 54%, в 2012 году доля средств акционеров в общем капитале равна 39%, что связано с неиспользованной прибылью, её доля в 2012 году сравнялась с цифрой 28% по сравнению с 2013 годом, где она была 14%.

2.2 Характеристика автокредитования ЗАО "ВТБ 24"

Банк предлагает широкий выбор кредитных программ на покупку новых или подержанных автомобилей иностранного производства, а также новых отечественных автомобилей. Банк участвует в программе государственного субсидирования автокредитов.

Виды кредитов:

Базовые программы:

Программа "АвтоСтандарт" характеризуется тем, что минимальный первоначальный взнос, низкая ставка, отсутствие комиссий и комфортная система погашения. Срок рассмотрения заявки не более 2 дней.

Программа "АвтоЛайт" характеризуется тем, что для получения кредита нужны два документа: паспорт РФ и второй документ, удостоверяющий личность. Срок рассмотрения заявки не более 2 дней.

Программа "АвтоЭкспресс" плюсом данной программы является, то что кредит можно оформить за 1 день: для рассмотрения заявки нужно всего 2 документа и 1 час. Так же по данной программе можно получить автокредит не оформляя страховой полис КАСКО.

Коммерческий транспорт преимуществом этой программы являются выгодные условия автокредитования на приобретение микроавтобусов, минивэнов, пикапов и легких грузовых автомобилей для коммерческого использования.

Более подробная информация о кредитных продуктах и условия кредитования отражены в приложениях 8 и 9.

Специальные программы: Chevrolet, Hyundai,Jaguar - Land Rover, KIA, Lada, Mitsubishi, SsangYong, Suzuki, УАЗ и Авто ГАЗ

Подробнее о специальных программах Авто ГАЗа.

1."Авто ГАЗ в кредит" — Коммерческий транспорт

Программа предоставляет широкие возможности в развитии вашего бизнеса. Программа автокредитования коммерческого транспорта предлагает выгодные условия на приобретение легких коммерческих и среднетоннажных автомобилей марки ГАЗ.

Для удобства погашения кредита вы бесплатно получаете банковскую карту платёжной системы VISA.

2. "Авто ГАЗ в кредит" — АвтоЭкспресс

Программа "Авто ГАЗ в кредит" — ваша возможность оформить кредит за 1 день в дилерском центре с минимальным количеством документов (паспорт РФ и второй документ, удостоверяющий личность). Срок рассмотрения заявки — 1 час.

Для удобства погашения кредита вы бесплатно получаете банковскую карту системы VISA.

3. "Авто ГАЗ в кредит" — АвтоЛайт

Программа "Авто ГАЗ в кредит" ваша возможность приобрести автомобиль сэкономив время на сборе документов. Для рассмотрения заявки достаточно предъявить паспорт РФ и второй документ, удостоверяющий личность.

Для удобства погашения кредита вы бесплатно получаете банковскую карту системы VISA.

4. "Авто ГАЗ в кредит" — АвтоСтандарт

С программой "Авто ГАЗ в кредит" вы сможете приобрести автомобиль в кредит с наименьшими затратами: минимальный первоначальный взнос, отсутствие комиссий и подтверждения занятости

Для удобства погашения кредита вы бесплатно получаете банковскую карту платёжной системы VISA.

Более подробная информация о кредитных продуктах и условия кредитования отражены в Приложении 10.

Преимущества кредитов

· отсутствие комиссий;

· широкий выбор программ кредитования;

· минимальный пакет документов;

· срок кредита до 5 лет;

· досрочное погашение с первого дня после получения кредита.

Заключение

В отчете мной была рассмотрена деятельность Операционного офиса "Барнаульский" Филиала № 5440 ВТБ 24 (ЗАО), а так же история создания банка, его деятельность и финансовая отчетность.

Миссия Банка ВТБ 24 (ЗАО) - предоставление финансовых услуг международного уровня, чтобы сделать более обеспеченным будущее клиентов, акционеров и общества в целом.

Организационная структура и направление деятельности ВТБ 24 (ЗАО) имеет линейный вид, при котором каждое звено и каждый подчиненный имеют одного руководителя, через которого по одному единовременному каналу проходят все команды управления. Поскольку в линейной структуре управления решения передаются по цепочке "сверху вниз", а сам руководитель нижнего звена управления подчинен руководителю более высокого над ним уровня, формируется своего рода иерархия руководителей данного операционного офиса.

После анализа финансовой деятельности банка, выявлены следующие данные: За 2013 год активы банка увеличились в 1,4 раза по сравнению с 2012 годом, объем собственных средств возрос в 1,4 раза по сравнению с 2012 годом, где составлял 154,2 млрд. рублей.

По итогам трех лет за период с 2011 по 2013 годы видно, что ВТБ 24 (ЗАО) не перестает занимать 2 позицию в рейтинге по объему выданных ипотечных кредитов. И всячески увеличивает свои обороты. Так с 2011 по 2012 объем выдаваемых ипотечных кредитов возрос на 96,1%, а с 2012 по 2013 на 54,4%.

Основными конкурентами ВТБ 24 (ЗАО) на всех рынках являются следующие кредитные организации: Сбербанк России ОАО, ОАО "Российский Сельскохозяйственный банк", ОАО "АЛЬФА-БАНК", ОАО АКБ "РОСБАНК", Газпромбанк (ОАО), ОАО АКБ "РОСБАНК".

Так как преддипломная практика пройдена мной в лице кредитного специалиста по авто кредитованию об этом и дальше пойдет речь.

ВТБ 24 предлагает широкий выбор кредитных программ на покупку новых или подержанных автомобилей иностранного производства, а также новых отечественных автомобилей. Банк участвует в программе государственного субсидирования автокредитов. Так же для клиентов банка, которые хотят оформить кредит на приобретение автомобиля прямо в автосалоне и всего за один день, предусмотрены программы экспресс-кредитования. В заключение хочу добавить, что особым спросом пользуется программа "Авто ГАЗ в кредит" — АвтоЭкспресс по приблизительным подсчетам 60% от выданных кредитов.