|

2 интервала 2щелчка «Еп tеr»в системе 18 пт.

1.1  Экономическая сущность налогов и их классификация

Экономическая сущность налогов и их классификация

3 интервала 3щелчка «Еп tеr» в системе 18 пт.

С появлением на земле первых государственных образований возникла необходимость в формировании источников их содержания и развития. Для этого использовались самые разные формы извлечения средств. Самым надёжным и постоянным источником пополнения казны, за счёт которого и содержалось само государство, стоящее на страже защиты интересов общества, являлась дань, размер которой в разные времена и в разных местах устанавливался в зависимости от политической и социально-экономической ситуации, складывающейся в обществе. Дань стала одной из первых форм налога.

Вся дальнейшая история налогообложения показывает, что налоги являются важнейшим постоянным источником финансового и материального обеспечения государства.

Необходимость налогов вытекает из классических функций государства, которое выполняет разнообразную деятельность (политическую, экономическую, оборонную, социальную и др.), требующую средств. Кроме налогов у государства, по существу, нет иных источников средств для финансирования своих нужд. Оно может использовать для покрытия своих расходов государственные займы, но их необходимо возвращать и уплачивать проценты, что также требует дополнительных расходов по их обслуживанию. При особых обстоятельствах государство прибегает к выпуску денег в обращение. Однако это связано с тяжёлыми экономическими последствиями для страны – инфляцией. Таким образом, налоги остаются основной статьей доходов бюджета любого государства.

Необходимость налогов вытекает из классических функций государства, которое выполняет разнообразную деятельность (политическую, экономическую, оборонную, социальную и др.), требующую средств. Кроме налогов у государства, по существу, нет иных источников средств для финансирования своих нужд. Оно может использовать для покрытия своих расходов государственные займы, но их необходимо возвращать и уплачивать проценты, что также требует дополнительных расходов по их обслуживанию.

Необходимость налогов вытекает из классических функций государства, которое выполняет разнообразную деятельность (политическую, экономическую, оборонную, социальную и др.), требующую средств. Кроме налогов у государства, по существу, нет иных источников средств для финансирования своих нужд. Оно может использовать для покрытия своих расходов государственные займы, но их необходимо возвращать и уплачивать проценты, что также требует дополнительных расходов по их обслуживанию.

Образец 6.

Закреплённые налоги полностью, в твёрдо фиксированной доле (в процентах), на постоянной либо долговременной основе поступают в бюджет, за которым они закреплены. Например, в республиканский бюджет поступают: налог на добавленную стоимость, акцизы и некоторые другие. В местные бюджеты полностью зачисляются: подоходный налог с физических лиц, налог на недвижимость, плата за землю, плата за пользование природными ресурсами и другие.

Регулирующие налоги используются для регулирования поступлений в нижестоящие бюджеты в виде процентных отчислений от налогов по ставкам (нормативам), утверждённым в установленном порядке на очередной финансовый год. В качестве регулирующих используются: акцизы, налог на добавленную стоимость, налог на прибыль предприятий.

Классификация налогов и сборов по группам исходя из единых признаков позволяет лучше понять и изучить налоговую систему государства.

Классификация налогов и сборов по группам исходя из единых признаков позволяет лучше понять и изучить налоговую систему государства.

3 интервала 3щелчка «Еп tеr» в системе 18 пт.

1.2  Функции налогов, включаемых в себестоимость продукции (работ, услуг) и их роль в обществе

Функции налогов, включаемых в себестоимость продукции (работ, услуг) и их роль в обществе

3 интервала 3щелчка «Еп tеr» в системе 18 пт.

Содержание каждой экономической категории невозможно раскрыть кратким определением. Необходимо иметь представление о роли каждой категории в системе отношений, особенностях и процессах, отражающихся в ней. Содержание экономических категорий наиболее полно раскрывается в тех функциях, которые они выполняют в экономической жизнедеятельности государства. Именно функции служат формой проявления сущности категории. В функциях в полной мере раскрывается экономическая природа категории, конкретизируются её особенности.

Содержание каждой экономической категории невозможно раскрыть кратким определением. Необходимо иметь представление о роли каждой категории в системе отношений, особенностях и процессах, отражающихся в ней. Содержание экономических категорий наиболее полно раскрывается в тех функциях, которые они выполняют в экономической жизнедеятельности государства. Именно функции служат формой проявления сущности категории.

| ||

|

Образец 7.

Выявленную зависимость, оказывающую влияние на налоговые расходы предприятия, проиллюстрируем рисунком 1.2.

1 интервала 1 щелчек «Епtеr»в системе 18 пт.

1 интервала 1 щелчек «Епtеr» в системе 18 пт.

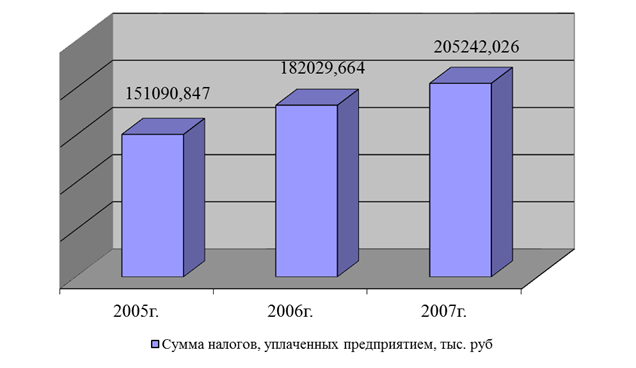

Рисунок1.2 – Динамика изменения налоговых расходов ОАО «Прогресс»

1 интервала 1 щелчек «Епtеr» в системе 18 пт.

Примечание – Источник: собственная разработка на основе [30, с.15].

Примечание – Источник: собственная разработка на основе [30, с.15].

2 интервала 2 щелчка «Епtеr» в системе 18 пт.

Из рисунка 1.2 видно, что объём налогов, относимых на себестоимость продукции (работ, услуг) постоянно увеличивается. Так, в 2007 году налоги, относимые на себестоимость продукции (работ, услуг) предприятия увеличились по сравнению с 2006 годом на 11,3%. Нельзя не отметить тот факт, что это отрицательно сказывается на финансово-хозяйственной деятельности предприятия. Увеличение объёма налогов, относимых на себестоимость продукции (работ, услуг) ведёт к увеличению цены, а значит снижается конкурентоспособность товаров, что в конечном счёте негативно сказывается

Внимание!!!

Заглавие рисунка оформляется под ним, жирным шрифтом, уменьшенным на 1 пункт от основного (шрифт №13).

!!!Точку после номера рисунка не ставят, а знак тире.

!!! Под названием рисунка помещают примечание шрифтом на 1 пункт меньше названия (шрифт №12), не жирным

Образец 8.

Для повышения иллюстративности структуры налогов, уплачиваемых на анализируемом предприятии, составим структурную диаграмму и представим ее на рисунке 1.3.

1 интервала 1 щелчек «Епtеr»в системе 18 пт.

1 интервала 1 щелчек «Епtеr» в системе 18 пт.

Рисунок1.3 – Структура налогов уплаченных ОАО «Прогресс» в 2008 году, %

1 интервала 1 щелчек «Епtеr» в системе 18 пт.

Примечание – Источник: собственная разработка на основе [32, с.17].

Примечание – Источник: собственная разработка на основе [32, с.17].

2 интервала 2 щелчка «Епtеr» в системе 18 пт.

Как свидетельствуют данные рисунка 1.3 наибольший удельный вес в структуре налоговых выплат предприятия принадлежит отчислениям в ФСЗН.

С развитием государства меняется налоговая политика и весь механизм налогового регулирования. Нынешний этап развития государства характеризуется трансформацией прежнего механизма управления экономикой, заменой старых инструментов менеджмента новыми, рыночными. Решающую роль как в самой структуре рыночных отношений, так и в механизме их государственного регулирования играют налоги.

Посредством налогообложения изымаются финансовые средства предприятий и граждан в бюджет государства и регулируются условия производства и реализации товаров и услуг. Размер налоговых ставок, порядок уплаты налогов, существующие льготы и скидки по налогам создают дифференцированные условия для капиталовложений, приобретения недвижимости, инвестиций в основные производственные фонды, покупки ценных бумаг и других операций. Вся совокупность законов и правил, регламент...

Образец 9.

Для удобства проведения анализа объёма налогов, уплачиваемых ОАО «Прогресс», составим таблицу 1.

1 интервал 1 щелчек «Епtеr» в системе 18 пт.

1 интервал 1 щелчек «Епtеr» в системе 18 пт.

Таблица 1 – Состав и объём налогов, уплаченных предприятием в 2009 году

1 интервала 1 щелчек «Епtеr» в системе 18 пт.

| Виды налогов |

Сумма налогов, тыс. рублей Сумма налогов, тыс. рублей

|

| Отчисления в Республиканский фонд поддержки производителей сельскохозяйственной продукции продовольствия и аграрной науки | 26314,237 |

| Налог на недвижимость | 8209,333 |

| Экологический налог | 1762,775 |

| Земельный налог | 5559,025 |

| Отчисления в ФСЗН | 190139,764 |

| Отчисления в инновационный фонд | 3167,237 |

| Налог на приобретение транспортных средств | 3294,000 |

| Итого | 238446,371 |

1 интервала 1 щелчек «Епtеr» в системе 18 пт.

1 интервала 1 щелчек «Епtеr» в системе 18 пт.

Примечание – Источник: собственная разработка на основе [32, с.22].

2 интервала 2 щелчка «Епtеr» в системе 18 пт.

По данным таблицы 1, предприятием в 2007 году было уплачено в бюджет и в бюджетные фонды 238446,371 тысяч рублей. В состав налогов, уплаченных ОАО «Прогресс», входили: экологический налог, налог на землю, отчисления в республиканский фонд поддержки производителей

Внимание!!!

- Заголовок помещать над таблицей, слева, без абзаца, полужирным шрифтом на 1 номер меньше основного текста (№13).

- Нумерация сквозная или по разделам. Нумерация арабскими цифрами. После номера – тире.

- Под таблицей примечание, не жирно, шрифтом на 1 п. меньше названия (№12).

- Подводка к таблице примерно такая: в соответствии с таблицей 1.3 ….

- При переносе таблицы пишут - Окончание таблицы, проставлением ее номера. (Образец11)

Образец 10.

Из диаграммы видно, что наибольший удельный вес в общем объёме налогов предприятия имеют отчисления в Фонд социальной защиты населения – 81%. Следующими по значимости являются отчисления в Республиканский фонд поддержки производителей сельскохозяйственной продукции, продовольствия и аграрной науки.

Налоговая нагрузка предприятия (ННр) определяется по формуле (1). 1 интервала 1 щелчек «Епtеr» в системе 18 пт.

Ун

ННр = ------- ∙ 100%, (1)

Вн

где, Ун – уплаченные налоги и отчисления в бюджет;

Вн – выручка предприятия (с учётом всех налогов).

Внимание!!! Формулы располагаются по центру, в самом конце строчки ставится в круглых скобках номер формулы. После формулы ставится запятая, на следующей строчке без абзаца пишется расшифровка элементов формулы.

Образец 11.

Для выявления причин, которые повлияли на увеличение суммы налогов, относимых на себестоимость продукции (работ, услуг) предприятия, рассмотрим динамику изменения каждого отдельного налога этой группы. При этом воспользуемся таблицей 4.

1 интервала 1 щелчек «Епtеr» в системе 18 пт.

Таблица – Динамика структуры и объёмов налогов, включаемых в себестоимость продукции (работ, услуг) ОАО «Прогресс»

1 интервала 1 щелчек «Епtеr» в системе 18 пт.

| Налоги, включаемые в себестоимость продукции (работ, услуг) | 2005г. | 2006г. | 2007г. | |||

| сумма, тыс. руб | % | сумма, тыс. руб | % | сумма, тыс. руб | % | |

| -ФСЗН | 130032,619 | 155839,847 | 190139,764 | |||

| -экологический налог | 1620,973 | 1584,590 | 1762,775 |

Окончание таблицы 4.

Окончание таблицы 4.

| -земельный налог | 1374,429 | 1285,524 | 5559,025 | |||

| -отчисления в инновационный фонд | - | - | 2454,156 | 3167,237 | ||

| Итого | 151090,847 | 178303,021 | 200628,801 |

1 интервала 1 щелчек «Епtеr» в системе 18 пт.

Примечание – Источник: собственная разработка на основе [30, с.45].

2 интервала 2 щелчка «Епtеr» в системе 18 пт.

Внимание!!! при переносе таблицы с одной страницы на другую, на новой страницы пишется - Окончание таблицы, с указанием ее номера. Соблюдается разрядность числовых значений в таблице: запятая под запятой, единицы под единицами, десятки под десятками и т.д.

Все налоги, относимые на себестоимость продукции (работ, услуг) находятся в постоянной динамике, что обусловлено разными факторами.

Так, в 2007 году сумма отчислений в Фонд социальной защиты населения составила 190139,764 тысяч рублей, что на 18% больше, чем в 2006 году. Это обусловлено вводом в эксплуатацию в 2007 году агрогородков на селе, в связи с чем был расширен штат сотрудников, а следовательно увеличилась и база для исчисления отчислений в Фонд.

В 2007 году сумма экологического налога составила 1762,775 тысяч рублей, что на 10% больше суммы налога, уплаченного в 2006 году. Это обусловлено тем, что повышающий коэффициент при исчислении экологического налога при использовании бензина стал применяться в размере 1,19. Кроме того, в 2007 году наблюдается заметное увеличение суммы земельного налога. Это связано с тем, что в 2007 году стал применяться……………..

Образец 12.

ЗАКЛЮЧЕНИЕ

|

3 интервала 3 щелчка «Епtеr» в системе 18 пт.

В ходе проведенного научного исследования по теме «Налоги предприятия, включаемые в себестоимость продукции (работ, услуг)» нами были детально изучены теоретические основы налогообложения предприятия, проведён анализ состава, структуры и динамики налогов ОАО «Прогресс», рассмотрены проблемы взимания налогов, включаемых в себестоимость продукции (работ, услуг). Результаты дипломного исследования позволяют сделать следующие выводы и оценки:

1. Налоги – это обязательные платежи юридических и физических лиц в бюджет, устанавливаемые и принудительно изымаемые государством в процессе распределения части общественного продукта, используемого на удовлетворение общегосударственных потребностей. Экономическая сущность налогов проявляется через их функции. Основными функциями налогов являются: фискальная, стимулирующая, регулирующая, распределительная, социальная и контрольная.

2. Предназначение фискальной функции налогов – изъять у субъектов хозяйствования часть их доходов и сосредоточить их в руках правительства. Посредством этой функции реализуется основное общественное назначение налогов – формирование финансовых ресурсов государства. В последствии эти ресурсы расходуются на финансирование выполнения государством, возложенных на него обществом функций: оборонной, правоохранительной, экономической, социальной и т.п. Фискальная функция налогов проявляется в бесперебойном обеспечении государства финансовыми ресурсами, необходимыми для осуществления его деятельности.

3. Стимулирующая функция налогов реализуется через систему льгот, преференций. Выполняя эту функцию, налоги используются не только как фискальный инструмент, а и как инструмент воздействия на экономические интересы плательщиков налогов.

4.

5. и т.п.

Внимание!!! Двумя отдельными пунктами заключения обязательно следует выделить Проблемы и Пути решения (совершенствования) исследуемых процессов

Образец 13.