Формирование и использование ФОТ тесно связано с персоналом, так как выполняет воспроизводственную, стимулирующую и регулирующую функцию по отношению к ним.

Оценка эффективности использования рабочего времени осуществляется с использованием данных баланса рабочего времени (см. таблицу 2.5).

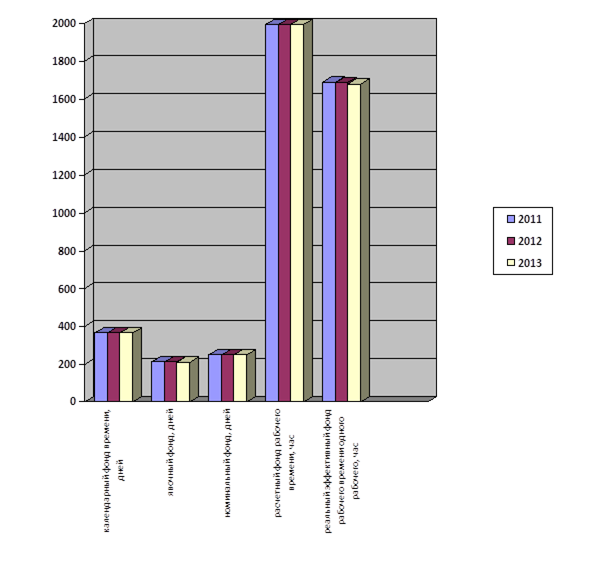

Рис. 2.14 баланс рабочего времени за 2011-2013 г.

Баланс рабочего времени - система показателей, характеризующих ресурсы рабочего времени работающих, их распределение по видам затрат и использования (см. рис.2.14).

Данный баланс составляется с целью выявления резервов роста производительности труда счет более рационального использования фонда рабочего времени и определения численности рабочих. Стандартизированная работа способствует эффективному использованию рабочего времени за счет устранения в ней потерь.

Таблица 2.8- Баланс рабочего времени санатория ОАО «Виктория» за 2011 – 2013 г

| № п. п. | Показатели | Года | Абсолютное отклонение за 2011-2012г. (+,-) | Абсолютное отклонение за 2012-2013г. (+,-) | Относительное Отклонение за 2011-2012г. (%) | Относительное отклонение за 2012-2013г. (%) | |||||

| Календарный фонд времени, дней | - | - | - | - | |||||||

| В том числе: Праздничных дней | - | - | - | - | |||||||

| Выходных дней | - | - | - | - | |||||||

| Номинальный фонд, дней | - | - | - | - | |||||||

| Неявки на работу всего, дней: | 37,9 | 38,1 | 39,1 | +0,2 | +1 | +0,5 | +2,6 | ||||

| Очередные отпуска | - | - | - | - | |||||||

| Невыходы по болезни | 5,8 | 5,7 | 4,8 | -0,1 | -0,9 | -0,8 | -15,8 | ||||

| Неявки с разрешения администрации | 3,2 | 3,5 | 4,2 | +0,3 | +0,7 | +9,3 | +20 | ||||

| Прогулы | 0,9 | 0,9 | 2,1 | - | +1,2 | - | +133,3 | ||||

| Явочный фонд, дней | 211,2 | 210,9 | 209,9 | -0,3 | -1 | -0,1 | -0,5 | ||||

| Средняя продолжительность рабочего дня (смены), номинальная, час | - | - | - | - | |||||||

| Расчетный фонд рабочего времени, час | - | - | - | - | |||||||

| Реальная продолжительность рабочего дня (смены), час | - | - | - | - | |||||||

| Реальный (эффективный) фонд рабочего времени одного рабочего, час | 1689,6 | 1687,2 | 1679,2 | -2,4 | -8 | -0,1 | -0,5 | ||||

Из приведенных в таблице 2.8 данных видно, что явочный фонд фактически уменьшился на 1 день, и составляет 0,5% (рис. 2.5.2; 2.5.3 и 2.5.4). Недостатком следует считать увеличение потерь времени за счет болезней (в 2013 году болело 96 человек из 101), пусть и незначительное, на 1,2 %, так как в ряде случаев это является результатом недостаточного проведения санитарно-профилактических заболеваний.

Рис. 2.15 – Календарный фонд времени на 2011 г.

Неявки с разрешением администрации в 2013 году составили 4,2 человека-дня, по сравнению с 2012 годом их количество уменьшилось на 20%. Это связано с тем что в 2012 году у двух сотрудников была свадьба, а у третьего сотрудника был внеплановый ремонт в связи с затоплением соседей.

Рис.2.16 - Календарный фонд времени на 2012 гг.

По сравнению с 2011 году в 2012 году не явки на работу не значительно увеличились, это говорит о том, что в санатории отсутствует мероприятие по четкому контролю за сотрудниками, что и приводит к таким изменениям.

Рис.2.17 - Календарный фонд времени на 2013 гг.

Явочный фонд в динамике с 2012-2013 гг. уменьшился на 0,5 %. Это говорит о том, что в связи с непредвиденным катаклизмом в 2013 году (возгорание торфяников в летний сезон) это отразилось на здоровье сотрудников.

Согласно Положению об оплате труда ОАО «Виктория», применяются следующие системы оплаты труда: повременно-премиальная, сдельно- премиальная.

Работникам Компании производятся следующие выплаты: постоянная (фиксированная) часть оплаты труда, оплата труда рабочих сдельщиков, ежемесячные, квартальные и ежегодная премии, выплачиваемые по результатам деятельности санатория, единовременные премии, выплаты социального характера.

Общая сумма затрат на оплату труда работников и выплат социального характера в сумме дает показатель ФОТ (фонда оплаты труда), который занимает немалую долю в расходах предприятия.

Минимальная размер оплаты труда, установленный законодательством РФ, составляет 4611 рублей, но так как в законе установлена только нижняя граница минимальной заработной платы, то минимальная заработная плата в ОАО «Виктория» установлена в размере 5112 рублей.

Данные таблицы показывают, что произошло общее уменьшение фонда оплаты в 2013 году по сравнению с 2011 годом на 12 %, по сравнению с 2012 годом на 5 %.

Таблица 2.9 – Динамика фонда оплаты труда

| № п/п | Наименование показателей | 2011 год | 2012 год | 2013 год | Отклонения (2012 г-2011 г) | Отклонения (2013г-2012г) | ||

| Абс. +/- | Отн. % | Абс. +/- | Отн. % | |||||

| Фонд оплаты труда всего, руб | 1,5 | 4,7 | ||||||

| руководители | 17,4 | 13,6 | ||||||

| специалистов | 11,9 | - | - | |||||

| служащий | -21200 | -3,4 | - | - | ||||

| МОП | -44800 | -7,5 | 8,1 | |||||

| Средне годовая заработная плата работающего, руб | 0,3 | 0,1 |

Как видно из таблицы 2.9 среднемесячная заработная плата персонала в 2013 году по сравнению с 2011 годом выросла на 4 процента.

Таблица 2.10- Состав фонда оплаты труда

| ПОКАЗАТЕЛИ | 2011 год | 2012 год | 2013 год | |||

| тыс. руб. | % к итогу | тыс. руб. | % к итогу | тыс.руб. | % к итогу | |

| Фонд оплаты труда всего | 1894,9 | 1923,9 | 2013,9 | |||

| Оклад | 1150,3 | 1178,5 | 61,1 | 1234,9 | 61,3 | |

| Надбавки к тарифному фонду, В том числе: За выслугу лет За работу в выходные дни За сверхурочные | 29,5 8,7 8,5 12,3 | 1,6 0,5 0,4 0,5 | 29,9 8,7 8,6 12,4 | 1,5 0,5 0,4 0,6 | 30,8 9,0 8,8 13,0 | 1,5 0,5 0,4 0,6 |

| Оплата ежегодных и дополнительных отпусков | 707,1 | 37,5 | 720,8 | 37,4 | 748,2 | 37,2 |

Проанализируем состав фонда оплаты труда (см. таблицу 2.10).

Исходя из данных таблицы 2.10 можно увидеть, что за 2013 год все бюджетные показатели нарастающим итогом выполнялись. Рабочим премия выплачивалась ежемесячно, специалистам и руководителям – по итогам 1 квартала, 1 полугодия и 9 месяцев. (см.рис.2.18).

Важно отметить, что в ОАО «Виктория» оплата труда не выполняет стимулирующую функцию, т.к. при повременной системе оплачивается только проработанное время на основе тарифной ставки, вследствие чего производительность труда падает, т.к. персонал не заинтересован в выполнении плана точно в срок. В случае применения для оплаты труда сдельной системы производительность увеличивается, т.к. оплачивается количество произведенной продукции, и оплата осуществляется на основе сдельных расценок.

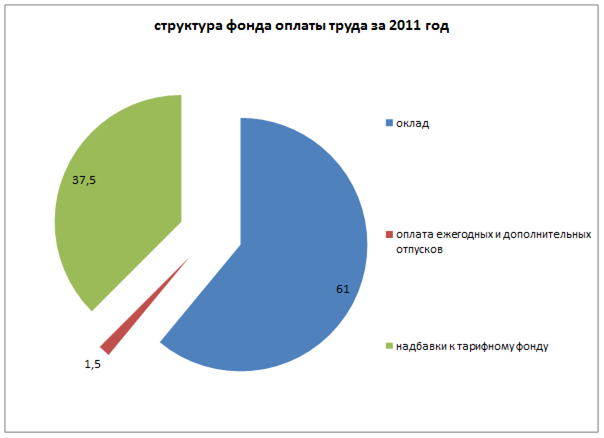

Рис.2.18 -Структура фонда оплаты труда ОАО «Виктория» за 2011 год

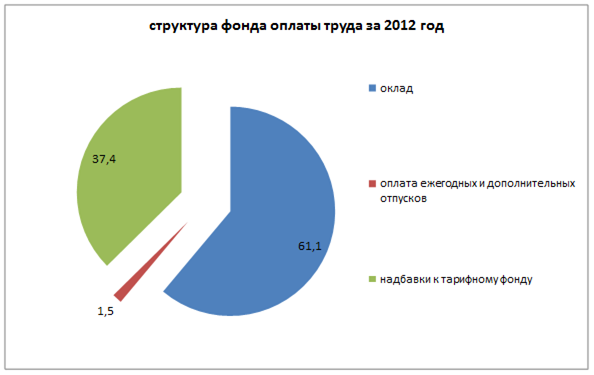

Рис.2.19 -Структура фонда оплаты труда ОАО «Виктория» за 2012 год

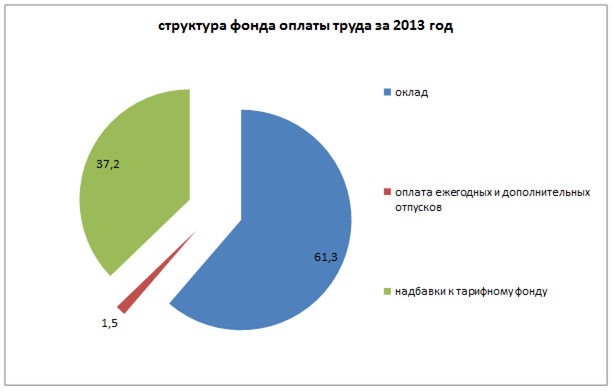

Рис.2.20 -Структура фонда оплаты труда ОАО «Виктория» за 2013 год

Размер оклада в 2012 увеличился на 61,1 % по сравнению с 2011 годом, в 2013 году он уменьшился на 61.3% по сравнению с 2012 годом, в связи с уменьшением численности работников (рис 2.20).

Надбавки к тарифному фонду в 2011 году составили 1,6 процента, в 2012 году они снизились на 1,5 процента, в связи с ухудшением экономических показателей (рис 2.19).

Неотъемлемой задачей кадровой работы предприятия является определение издержек на приобретение квалифицированной рабочей силы. Общие расходы на рабочую силу у работодателей складываются из прямых и косвенных затрат. Прямые затраты обычно связаны с оплатой отработанного времени или выполненного объема работ.

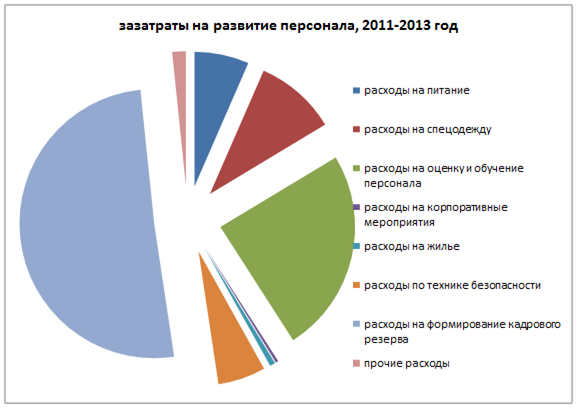

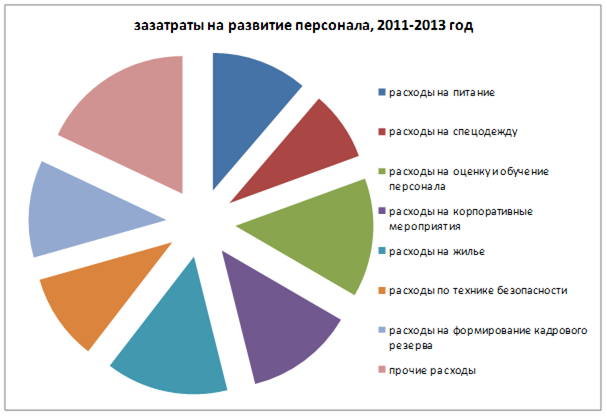

Таблицу 2.11 – Динамика затрат на развитие персонала

| Затраты на развитие персонала | 2011г. | 2012г. | 2013г. | Отклонения | |||

| Абсолютные за 2011-2012г (+/-) | Абсолютные за 2012-2013г (+/-) | Относительные за 2011-2012 (%) | Относительные за 2012-2013г. (%) | ||||

| Расходы на питание (столовые), тыс.руб. | 158,7 | 98,5 | -1,3 | -60,2 | 0,8 | 6,2 | |

| Расходы на жилье (общежитие), тыс.руб. | 256,8 | 116,9 | -3,2 | -139,8 | 1,2 | 4,5 | |

| Расходы на спецодежду, тыс.руб. | 45,6 | 35,5 | -1,4 | -10,1 | 7,7 | ||

| Расходы по технике безопасности, тыс.руб. | 217,7 | 217,6 | 168,2 | -0,1 | -49,4 | 0,04 | 7,7 |

| Расходы на оценку и обучение персонала, тыс.руб. | 959,7 | 958,9 | 763,5 | -0,8 | -195,3 | 0,08 | 7,9 |

| Расходы на формирование кадрового резерва, тыс.руб. | 158,9 | 89,7 | -1,1 | -69,0 | 0,7 | 5,6 | |

| Расходы на корпоративные мероприятия, тыс.руб. | 95,8 | 89,9 | 56,9 | -5,9 | -32,9 | 6,2 | 6,3 |

| Прочие расходы, тыс.руб. | 459,9 | 456,9 | -1,1 | -3,0 | 0,2 | 9,9 |

Косвенные затраты обусловлены необходимостью возмещения дополнительных расходов по выплате ежегодных отпусков, больничных листов, праздничных дней; по оплате дополнительных расходов в виде премий к отпуску, расходов в столовой, поликлинике; по оплате профессиональной подготовки работников; по возмещению расходов на жилье для работников, спецодежды и т.д. Их относительно высокая величина может быть сопряжена с повышением профессионального уровня работников, улучшением социальных условий труда, что следует рассматривать как меры по реализации активной политики в развитии персонала.

Затраты на развитие персонала в ОАО «Виктория» представлены в таблицу 2.11.

Динамика затрат свидетельствует о сокращение затрат на развитие персонала в 2013г. по сравнению с 2012г. Это обусловлено рядом причин: во-первых, сокращением объемов работ, во-вторых, сокращением численности работников, в – третьих - в 2013 г. не проводился ряд мероприятий по развитию персонала, проводимых в 2012 г. Наибольший процент мероприятий по развитию персонала приходится на оценку и обучение персонала. Это, с одной стороны говорит о том, что предприятие заинтересованно в развитие персонала и проводит соответствующие мероприятия по повышению квалификации и опыта сотрудников, с другой - на предприятии наблюдается приток новых сотрудников, как правило, иногородних, которых нужно постоянно обучать (см. рис.2.21 и 2.22).

Рис.2.21 - Структура затрат на развитие персонала, 2011г-2012г.

Рис.2.22 - Структура затрат на развитие персонала, 2012г-2013г.