В условиях рыночных отношений широкое распространение получили бестарифные системы оплаты труда.

К числу нетрадиционных для российской практики относится:

¨ контрактная оплата труда;

¨ система оплаты труда с использованием коэффициента стоимости труда;

¨ система оплаты труда на основе экспертной оценки трудового вклада подразделений и отдельных работников в коллективные результаты труда;

¨ паевая система оплаты труда;

¨ система стимулирования продаж ("комиссионная система");

¨ система оплаты труда с использованием ставки трудового вознаграждения;

¨ система оплаты труда на основе "плавающих окладов";

¨ универсальная рыночная система оценки и оплаты труда;

¨ чековая система учета затрат и взаимных расчетов за продукцию и услуги;

¨ традиционная система компенсации или система оплаты труда с учетом рыночной цены рабочего места;

¨ участие в прибылях;

¨ партнерство;

¨ владение акциями;

¨ плата за знания;

¨ коллективные и поощрительные системы оплаты труда.

ПЛАНИРОВАНИЕ ФОНДА ОПЛАТЫТРУДА

Заработная плата представляет собой определенную долю фонда оплаты труда сумму денежных выплат и выражает стоимость натуральной оплаты за работу, выполненную по трудовому договору (контракту). По структуре состоит из основной и дополнительной заработной платы.

Основная заработная плата включает оплату труда работников по действующим на предприятиях сдельным расценками тарифным ставкам (должностным окладам) и представляет собой относительно постоянную часть оплаты, соответствующую установленной норме.

Дополнительная заработная плата включает различные виды премий, доплаты за работу в сверхурочное время, доплаты по прогрессивным расценкам, за отклонение от нормальных условий труда, оплату целодневных и внутрисменных простоев, доплаты бригадирам и т.д.

Заработная плата зависит от трех факторов:

♦ квалификационного уровня работника;

♦ коэффициента трудового участия (КТУ);

♦ отработанного времени.

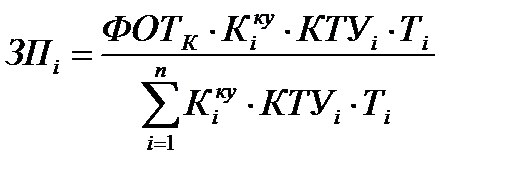

В этом случае заработная плата каждого работника (ЗПi) представляет его долю в заработанном всем коллективом фонде заработной платы (фонде оплаты труда) и может быть определена по формуле

,

,

где ФОТК – фонд оплаты труда коллектива (участка, цеха), подлежащий распределению между работниками, руб.;

– коэффициент квалификационного уровня, присвоенный i -му работнику трудовым коллективом в момент введения "бестарифной" системы (в баллах, долях единицы или других условных единицах);

– коэффициент квалификационного уровня, присвоенный i -му работнику трудовым коллективом в момент введения "бестарифной" системы (в баллах, долях единицы или других условных единицах);

КТУi – коэффициент трудового участия в текущих результатах деятельности, присваиваемый i -му работнику трудовым коллективом, на период, за который производится оплата (в долях единицы, в баллах и других единицах измерения);

Тi – количество рабочего времени, отработанного i -м работником;

n – количество работников, участвующих в распределении фонда оплаты труда, чел.

Плановая величина расходов на оплату труда, или фонд оплаты труда (ФОТ), может определяться укрупненно или дифференцированно.

Укрупненно плановый фонд оплаты труда (ФОТи) можно рассчитать разными способами:

I) на основе норматива заработной платы на единицу продукции (работ) (Hз.пл.):

ФОТпл = Qi * Hз.пл,

где Qi — планируемый объем продукции в натуральном (стоимостном) выражении;

2) на основе норматива прироста фонда оплаты труда за каждый процент прироста объема продукции:

ФОТпл = ФОТбаз +ФОТбаз (Hз.пл *П)/100,

где ФОТ6аз — базовая величина фонда оплаты труда в предыдущем (отчетном) году;

Hз.пл — норматив прироста заработной платы за каждый процент прироста объема продукции;

П — прирост объема продукции;

3) исходя из численности работающих (Чсп) и их годовой заработной платы с доплатами и начислениями (ЗПгод):

ФОТпл = Чсп * ЗПгод

При этом методе ФОТ может быть рассчитан как в целом по предприятию, так и по категориям и отдельным группам работников.