Для правильной организации бухгалтерского учета на предприятии, необходимо выбрать наиболее оптимальную форму его ведения.

Форма бухгалтерского учета - это комплекс взаимосвязанных регистров синтетического и аналитического учета, а также определенная последовательность и способы их заполнения.

Особенностями, отличающими одну форму от другой, являются такие признаки, как внешний вид регистров, их назначение, структура; взаимосвязь хронологических и систематических регистров синтетического и аналитического учета, применяемая техника получения и обработки первичной учетной информации и записи ее в учетные регистры.

Мемориально-ордерная форма применяется с 30-х гг. XX в. (Юшманов). Свое наименование она получила от названия основного регистра — мемориальный ордер. Сущность этой формы сводится к следующему:

• подбираются все первичные документы к каждому из синтетических счетов;

• на основании подобранных документов делается сложная бухгалтерская проводка по дебету данного счета в корреспонденции с кредитом взаимосвязанных с ним счетов и по кредиту данного счета в корреспонденции с дебетом взаимосвязанных счетов. Информация по группе однородных операций предварительно может накапливаться (обобщаться) в накопительных ведомостях;

• бухгалтерская проводка переносится в мемориальный ордер, который представляет собой отпечатанный регистр с указанием дебетуемых и кредитуемых счетов и сумм. К мемориальному ордеру прикалываются все первичные документы и он регистрируется в журнале мемориальных ордеров, где ему присваивается порядковый номер, а в самом журнале фиксируют номер и сумму по ордеру;

• информация по операциям с мемориального ордера переносится в Главную книгу, а из приложенных к нему первичных документов — в карточки и другие регистры аналитического учета;

• по данным Главной книги составляется оборотная ведомость по синтетическим счетам, а по итоговым данным карточек — оборотные ведомости по счетам аналитического учета;

• итог журнала регистрации мемориальных ордеров сверяется с общим итогом оборотной ведомости по синтетическим счетам, а обороты и сальдо по счетам аналитического учета — с оборотами и сальдо соответствующих синтетических счетов;

• на основании оборотной ведомости по синтетическим счетам и оборотных ведомостей аналитических счетов, а также с использованием информации карточек аналитического учета составляются баланс и другие формы отчетности.

Таким образом, основными учетными регистрами мемориально-ордерной формы учета являются мемориальные ордера, накопительные ведомости, Главная книга, карточки аналитического учета и оборотная ведомость.

Разновидностью мемориально-ордерной формы учета является форма Журнал-Главная. В этой форме объединены журнал регистрации мемориальных ордеров с Главной книгой. Объединенный регистр называют книгой главных счетов, или Журнал-Главная.

Последовательность записей в учетные регистры при мемориально-ордерной форме бухгалтерского учета представлена на рис. 1.30.

Достоинства мемориально-ордерной формы учета:

• простота в связях между регистрами;

• разделение труда учетных работников;

• удобство для автоматизированной обработки учетной информации.

• Недостатки мемориально-ордерной формы учета:

• большая трудоемкость из-за несовпадения во времени заполнения регистров синтетического и аналитического учета, потеря вследствие этого оперативности бухгалтерской информации;

• сложность в выявлении ошибок (кроме двойной записи).

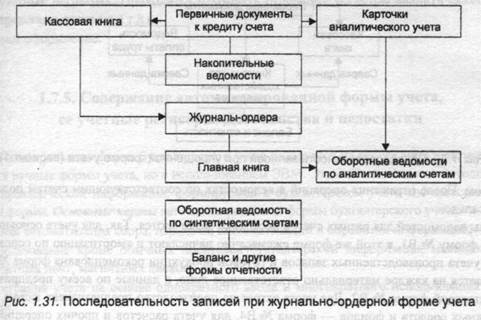

Журнально-ордерная форма учета разработана и внедрена в 40-е гг. XX в. (Резниченко) и характеризуется следующими признаками и последовательностью записей в регистры:

• подбираются первичные документы, относящиеся к кредиту каждого синтетического счета;

• подобранные документы в хронологическом порядке записываются в журналы-ордера, построенные по кредитовому признаку (кредит данного синтетического счета в корреспонденции с соответствующими дебетуемыми счетами, для которых в журнале-ордере отводятся отдельные колонки). Журнал-ордер заменяет собой мемориальный ордер, вследствие чего форма и названа журнально-ордерной. Записи в журналы-ордера ведутся шахматным способом, т.е. сумма операции записывается один раз на месте пересечения строки кредитуемого счета с колонкой дебетуемого счета;

• при большом количестве документов, относящихся к кредиту какого-либо счета, они предварительно заносятся в накопительные ведомости, разработочные или группировочные таблицы. Затем итоги этих разработочных таблиц переносят в соответствующие журналы-ордера одной строкой;

• журналы-ордера содержат все данные синтетического учета, а по ряду счетов и аналитического. Самостоятельно аналитический учет ведут на карточках, в ведомостях и других регистрах только по наиболее сложным счетам;

• в конце месяца итоги каждого журнала-ордера переносятся в Главную книгу, которая открывается на год. Для каждого счета в ней отведена страница с указанием сальдо по счету (на начало и конец месяца), оборотов по кредиту счета (из соответствующего журнала-ордера) и дебету счета (из разных журналов-ордеров);

• ежемесячно по данным Главной книги составляется оборотная ведомость по синтетическим счетам, сверяются данные синтетического и аналитического учета и на основании Главной книги, журналов-ордеров и ведомостей составляют баланс и другие формы установленной бухгалтерской отчетности.

Таким образом, основными регистрами журнально-ордерной формы учета являются журналы-ордера, накопительные группировочные ведомости, карточки аналитического учета по сложным счетам, кассовая книга, Главная книга.

Последовательность записей бухгалтерской информации при журнально-ордерной форме учета представлена на рис. 1.31.

На практике журнально-ордерная форма учета применяется в двух вариантах:

• полная (16 журналов-ордеров), применяется на крупных предприятиях;

• сокращенная (8 журналов-ордеров), применяется на малых и средних предприятиях. Достоинства журнально-ордерной формы учета:

• сокращение объема учетной работы;

• повышение уровня организации учетных работ и разделение труда счетных работников;

• повышение производительности труда бухгалтеров.

К недостаткам журнально-ордерной формы учета относят:

• ориентацию на ручной труд;

• сложность заполнения многих журналов-ордеров.

Упрощенная форма учета (разработана в 1991 г.) рекомендована Министерством финансов СССР для применения на малых предприятиях, на которых количество операций в месяц, как правило, небольшое. Некоторые предприятия не имеют собственных основных средств и арендуют их у других предприятий. В настоящее время большинство малых предприятий функционирует в сфере торгово-посреднической деятельности. По своему усмотрению они могут применять сокращенный план счетов. Конкретный рабочий план применяемых счетов устанавливается самим малым предприятием.

Упрощенная форма учета применяется в двух вариантах:

- основанная на использовании нескольких регистров-ведомостей учета имущества малого предприятия типовых форм № Bl—В8;

- основанная на использовании в качестве основного регистра Книги учета хозяйственных операций типовой формы № К-1.

Первый вариант предназначен для предприятий непроизводственной сферы, совершающих незначительное количество хозяйственных операций, не имеющих собственного имущества. Такие предприятия могут вести учет всех операций только в книге учета хозяйственных операций по форме № К-1, а начисления заработной платы производят в ведомости по форме № В8.

Книга типовой формы № К-1 содержит все применяемые предприятием счета. Открывается она либо на месяц, либо сразу на год и представляет собой комбинированный регистр, сочетающий хронологическую и систематическую запись. Книга открываем записью остатков по всем счетам на начало месяца. Затем по первичным документам в хронологическом порядке регистрируются все хозяйственные операции с отражением каждой из них отдельной строкой по дебету и кредиту соответствующих счетов. После регистрации всех операций отчетного месяца подсчитываются все суммы оборотов по дебету и кредиту счетов и определяются остатки по счетам на конец месяца. На основании остатков и оборотов по счетам составляются баланс и другие формы отчетности (рис. 1.32).

Второй вариант основан на сочетании синтетического и аналитического учета по каждому счету в одном регистре— в ведомостях по формам № Bl—В9. Ведомости построены по дебетово-кредитовому признаку, т.е. операции по дебету счета расшифровываются по каждой ведомости в корреспонденции с кредитуемыми счетами, а по кредиту каждого счета — в корреспонденции с дебетовым счетом. После отражения операций в ведомостях по соответствующим счетам подсчитывают обороты и сальдо.

Формы ведомостей для разных счетов несколько различаются. Так, для учета основных средств применяют форму № В1, в этой же форме ежемесячно начисляют и амортизацию по основным средствам. Для учета производственных запасов и готовой продукции рекомендована форма № В2, которая открывается на каждое материально ответственное лицо, а данные по всему предприятию обобщаются в итоговой форме № В2. Для учета затрат на производство предназначена форма № ВЗ, для учета денежных средств и фондов — форма № В4, для учета расчетов и прочих операций — форма № В5, для учета реализации — форма № В6, для учета расчетов с поставщиками — форма № В7, для учета заработной платы — форма № В8.

Форма № В9 является обобщающей. В ней для кредитовых оборотов отведена колонка, а для дебетовых — строка.

Месячные кредитовые обороты по каждому счету переносят в шахматную ведомость № В9 с отражением дебетуемых счетов по соответствующим строкам. Итоговые обороты по дебету и кредиту всех счетов шахматной ведомости должны быть тождественны и соответствовать итогу по журналу регистрации хозяйственных операций.

Хозяйственные операции, оформленные первичными документами, регистрируются в хронологической последовательности в журнале регистрации хозяйственных операций, а затем в ведомости по дебету и кредиту соответствующих счетов производится систематическая запись.

Последовательность записи в учетные регистры упрощенной формы бухгалтерского учета представлена на рис. 1.33. Второй вариант упрощенной формы бухгалтерского учета рекомендован для малых предприятий, имеющих собственное имущество и простой процесс производства продукции, работ, услуг.

Последовательность записи в учетные регистры упрощенной формы бухгалтерского учета представлена на рис. 1.33. Второй вариант упрощенной формы бухгалтерского учета рекомендован для малых предприятий, имеющих собственное имущество и простой процесс производства продукции, работ, услуг.

|

Рис. 1.32. Последовательность записей при упрощенной форме учета (вариант 1)

Рис. 1.33. Последовательность записей при упрощенной форме учета (вариант 2)

К достоинствам упрощенной формы учета можно отнести:

• сочетание в ней синтетического и аналитического учета основных средств, материалов, товаров и других материально-вещественных объектов при их относительно небольшом количестве, что снижает трудоемкость учета;

• простоту регистров учета, их наглядность и ясность.

Недостатками упрощенной формы учета являются:

• ориентация на небольшие количества операций за месяц и материально-вещественных объектов учета. При росте объема операций и количества объектов учета возникают сложности с их отражением в учетных регистрах. Приходится открывать отдельные регистры аналитического учета по основным средствам, товарам и т.д.;

• ручное оформление.

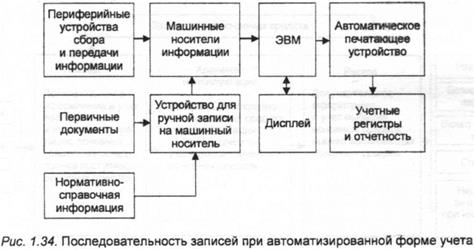

Автоматизированная форма бухгалтерского учета базируется на тех же методологических принципах, что и ручные формы учета, но с использованием ЭВМ. Этим обеспечивается методологическое единство управленческой информации, формируемой в бухгалтерском учете вне зависимости от используемой формы. Основные черты автоматизированной формы бухгалтерского учета:

• полная автоматизация сбора, передачи, систематизации и обработки информации;

• использование кроме обычных носителей бухгалтерской информации, машинных носителей — магнитных лент, магнитных дисков;

• интеграция учета на основе однократного ввода и многократного использования первичной информации;

• осуществление программной группировки дебетовых и кредитовых оборотов по счетам на основе принципа двойной записи;

• автоматизация логических операций бухгалтерского учета;

• решение задач бухгалтерского учета в двух режимах — регламентном и запросном;

• получение выходной информации в виде печатных регистров и видеограмм;

• возможность получения расшифровки печатных показателей по запросам пользователей.

При автоматизированной форме бухгалтерского учета (рис. 1.34) применяются различные технологии машинной обработки информации. Так, рабочие места бухгалтеров могут оснащаться персональными компьютерами и на их основе создаваться автоматизированные рабочие места бухгалтера (АРМ). Это позволяет автоматически формировать первичные документы и машинограммы по различным участкам учета и передавать полученные результаты в вычислительный центр, чтобы составлять сводные регистры бухгалтерского учета и отчетности. Внедрение АРМ поможет решить проблему полной и комплексной автоматизации бухгалтерского учета.

Достоинства автоматизированной формы учета:

• повышение производительности труда бухгалтеров;

• рост оперативности и качества информации;

• высокая достоверность учетных данных.