Задания

Формулы для расчета НДС

Формула расчета НДС.

Пусть известна сумма S. Надо вычислить сумму НДС, составляющую 18 процентов от S.

НДС= S * 18 / 100.

Формула расчета суммы с НДС.

Пусть известна сумма S. Надо вычислить Sн — сумму с НДС. Используя формулу расчета процента от числа, получаем:

Sн= S + S * 18 / 100.

или

Sн= S * (1 + 18 / 100) = S * 1.18.

Формула расчета суммы без НДС.

Пусть известна сумма с НДС Sн. Надо вычислить S — сумму без НДС. Запишем сначала формулу вычисления суммы с НДС, а потом получим из нее формулу расчета суммы без НДС.

Обозначим N = 18 / 100, тогда:

Sн = S + N * S

или

Sн = S * (1 + N)

тогда

S = Sн / (1 + N) = Sн / (1+0.18) = Sн / 1.18

Формула расчета (выделения) НДС из общей суммы.

Пусть известна сумма с НДС Sн. Надо вычислить сумму НДС.

НДС = Sн – S

Используем формулу расчета суммы без НДС.

НДС = Sн - Sн / 1.18 = Sн * (1 - 1/1.18)

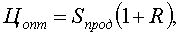

Оптовая цена предприятия

Оптовая цена Цопт формируется на основе полной себестоимости единицы продукции и прибыли, приходящейся на 1 руб. полной себестоимости:

где Sпрод – полная себестоимость единицы продукции, руб.;

R – уровень рентабельности, рассчитанный по себестоимости, то есть отношение плановой прибыли к полной себестоимости годового объема производства.

Пример решения задачи 1

Для исчисления НДС организация имеет следующие данные:

| № п/п | Показатели | Ед. измерения | Значение показателя |

| 1. | Реализация продукции | шт. | |

| 2. | Полная (коммерческая) себестоимость единицы продукции | руб. | |

| 3. | Рентабельность единицы продукции | % | |

| 4. | Стоимость приобретенного, принятого на учет сырья и материалов для производственных целей по счету-фактуре поставщика с НДС – всего, в том числе: - стоимость оплаченного сырья и материалов; - НДС в счете-фактуре поставщика без НДС | тыс. руб. тыс. руб. тыс. руб. | Определить |

| 5. | Стоимость оплаченных, принятых на учет основных средств производственного назначения по счету-фактуре поставщика без НДС - НДС в счете-фактуре поставщика | тыс. руб. тыс. руб. | Определить |

| 6. | Ставка НДС | % |

Требуется определить расчеты организации с бюджетом по НДС.

Решение

1. Оптовая цена предприятия:

1800*140/100=2520 руб.

2. Налоговая база для исчисления НДС по реализованной продукции:

52000*2520=131040 тыс. руб.

3. НДС, начисленный по реализованной продукции:

131040*18/100=23587,2 тыс. руб.

4. Налоговые вычеты:

· По оплаченным материалам:

94400*18/118=14400 тыс. руб.

· По основным средствам:

13500*18/100=2430 руб.

Итого: 16830 тыс. руб.

5. НДС, подлежащий уплате в бюджет:

23587,2–16830=6757,2 тыс. руб.

Пример решения задачи 2

Выручка от реализации товаров (без учета НДС) оптовой торговой организации в сентябре 2006 г. составила:

а) по товарам, облагаемым по ставке 18 %, – 180 000 руб.;

б) по товарам, облагаемым по ставке 10 %, – 175 000 руб.

Покупная стоимость товаров (без НДС):

а) по товарам, облагаемым по ставке 18%, – 150 000 руб.;

б) по товарам, облагаемым по ставке 10 %, – 160 000 руб.

Услуги сторонних организаций, отнесенные на издержки обращения (в том числе НДС) – 8000 руб. Необходимо определить сумму НДС, подлежащую перечислению в бюджет.

Решение.

1. Определим сумму НДС, начисленную по результатам реализации:

175 000 × 10% + 180 000 × 18% = 17 500 + 32 400 = 49 900 (руб.).

1. Определим сумму НДС, которую организация заплатила в составе цены за товар поставщикам, принимаемую к возмещению:

160 000 × 10% + 150 000 × l8% + 8000 × 18/118 = 16 000 + 27 000 + 1 220 = 44 220 (руб.).

2. Определим сумму, подлежащую перечислению в бюджет:

49 900 – 44 220 = 5680 (руб.).

Ответ: 5 680 руб.

Пример решения задачи 3.

ООО «Бланки» заключило с департаментом государственного и муниципального имущества г. Москва договор на аренду помещения. По условиям договора ежемесячная сумма арендной паты составляет 8 000 руб. с учетом НДС. В декабре предшествующего аренде года организация заплатила аренду целиком за весь следующий год.

Необходимо определить сумму НДС за декабрь и сумму арендной платы, которую необходимо перечислить департаменту.

Решение.

Так как государственные и муниципальные учреждения не являются плательщиками НДС, то, арендуя муниципальное или государственное имущество, организация является налоговым агентом (ст. 161 Налогового кодекса РФ). Поэтому всю сумму НДС, которая включается в сумму арендной платы, организация обязана перечислить в бюджет как налоговый агент.

1. Определим сумму арендной платы, которую организация заплатила за год:

8000 руб. × 12 мес. = 96 000 руб.

2. Определим сумму НДС, которую организация должна заплатить с суммы арендной платы как налоговый агент:

96 000 × 18/118 = 14 644 руб.

3. Определим сумму арендной платы, которую необходимо перечислить департаменту:

96 000 – 14 644 = 81 356 руб.

Ответ: Сумма налога составляет 14 644 руб., сумма арендной платы, перечисленная департаменту, равна 81 356 руб.

Пример решения задачи 4.

Организация производит мебель и является плательщиком НДС. В отчетном периоде было реализовано 750 шкафов по цене 2 500 руб. (цена без НДС) при себестоимости изготовления 1 200 руб. (в том числе НДС 18 %). Кроме реализации продукции оптовому покупателю, завод 10 шкафов передал подшефной школе, 30 шкафов было передано по себестоимости в качестве натуральной оплаты труда сотрудникам. Необходимо определить сумму НДС, подлежащую уплате в бюджет.

Решение.

1. Определим сумму НДС, начисленную по реализованной мебели:

2 500 руб. × 750 шт. × 18 % = 337 500 руб.

2. Определим сумму НДС, которую организация может принять к вычету:

1 200 руб. × 750 шт. × 18/118 = 137 288 руб.

3. Определим сумму НДС, которую организация должна заплатить при передаче продукции подшефной школе, так как безвозмездная передача товаров признается реализацией (ст. 146 Налогового кодекса РФ):

2 500 руб. × 10 шт. × 18 % = 4 500 руб.

4. Определим сумму НДС, которую организация должна заплатить при реализации товаров работникам по себестоимости. Налоговая база в этом случае рассчитывается исходя из рыночной стоимости изделия (ст. 154 Налогового кодекса РФ). Поэтому расчет суммы НДС следующий:

2 500руб. × 30 шт. × 18% =13 500руб.

5. Определим сумму НДС, подлежащую уплате по итогам отчетного периода с учетом всех операций:

337 500 руб. + 4 500 руб. + 13 500 руб. – 137 288 руб. = 218 212 руб.

Ответ: 218 212 руб.

Акциз

Задания

Пример решения задачи 1

За отчетный период (январь 2004 г.) ООО «Гранат» было произведено и реализовано оптовому покупателю (индивидуальному предпринимателю Е. С. Фролову) 250 000 шт. сигарет с фильтром, стоимость которых без учета НДС и акцизов составила 140 000 руб., а также 400 000 шт. сигарет без фильтра стоимостью 60 000 руб.

Необходимо определить сумму акцизов, подлежащую уплате в бюджет.

Решение.

Подпунктом 5 п. 1 ст. 181 Налогового кодекса РФ табачные изделия отнесены к подакцизным товарам. Пунктом 3 ст. 194 Налогового кодекса РФ установлено, что акциз по подакцизным товарам, в отношении которых установлены комбинированные налоговые ставки (состоящие из твердой и адвалорной налоговых ставок), исчисляется как сумма, полученная в результате сложения суммы акциза, исчисленной как произведение твердой ставки и объема реализованных подакцизных товаров в натуральном выражении и соответствующей адвалорной налоговой ставке процентной доли стоимости таких товаров. Налоговые ставки по подакцизным товарам установлены в соответствии со ст. 193 п. 1 Налогового кодекса РФ (т. е. 65 руб. + 8 % от этой суммы за 1000 шт. сигарет с фильтром и 28 руб. + 8 % от этой суммы за 1000 шт. сигарет без фильтра).

Следовательно:

1. Сумма акциза по сигаретам с фильтром, подлежащая уплате:

(65 руб. × 250) + (140 000 руб. × 8%) = 16 250 руб. + 11 200 руб. = 27 450 руб.

2. Сумма акциза для сигарет без фильтра составляет:

(28 руб. × 400) + (60 000 руб. × 8%) = 11 200 руб. + 4 800 руб. = 16 000 руб.

3. Общая сумма акциза составит:

27 450 руб. + 16 000 руб. = 43 450 руб.

Ответ: 43 450 руб.

Пример решения задачи 2

Пивоваренный завод реализует пиво. Себестоимость производства равна 10 руб. за 1 л. Организация рассчитывает получить прибыль в объеме не менее 30 % от себестоимости. Ставка акциза составляет 1,75 руб. за 1 л. Необходимо определить минимальную цену за 1 бутылку вместимостью 0,33 л.

Решение.

1. Себестоимость 1 бутылки пива:

10руб. × 0,33 = 3,Зруб.

2. Сумма акциза, приходящаяся на 1 бутылку пива:

1,75 × 0,33 = 0,58 руб.

3. Себестоимость 1 бутылку пива с учетом акциза:

3,3 руб. + 0,58 руб. = 3,88 руб.

4. Сумма НДС, приходящаяся на 1 бутылку:

3,88 × 18% = 0,70

5. Минимальная отпускная оптовая цена:

(3,88+ 0,7) ×1,3 = 5,95 руб.

Ответ: 5,95 руб.

Пример решения задачи 3

В августе 2016 г. Предприятие-импортер топлива ООО «Параллель» импортировало на таможенну территорию государства: Бензины моторные 20000 кг; Биодизель 25000 кг; Сжиженный газ (пропан или смесь пропана с бутаном) 17000кг.

Курс дол к рублю, установленный банком на первый день отчетного периода составляет 66,0 руб. / дол США, а в день поставок – 65руб. / дол США.

Решение

1. Согласно действующему закондательству укажем ставки налога на импортируемые товары

| Товар | Количество | Ставка акцизного податку, |

| Бензины моторные | 20000 кг | 150 дол за 1000 кг |

| Биодизель | 25 000кг | 150 дол за1000 кг |

| Сжиженный газ (пропан или смесь пропана с бутаном) | 17000 кг | 60,00 дол за 1000 кг |

2.Сумма акцизного налога за Бензины моторные (руб.):

20000*150/1000*66,00=198 000

3. Сумма акцизного налога за Биодизель (руб.):

25000*150/1000*66,00=247500

4. Сумма акцизного налога за Сжиженный газ (пропан или смесь пропана с бутаном) (руб)

17000*60/1000*66,00=67320

5. Общая сумма акцизного налога за отчетный период в 2016 г (руб)

198000+247500 + 67320 = 512820

Задача 1

В сентябре 2016 г. предприятие-производитель табачных изделий изготовило и отгрузило покупателям продукцию на таможенной территории государства. Определить сумму акцизного налога, используя следующие данные:

| Товар | Количество | Ставка акцизного податку, |

| Сигареты с фильтром | 0,2 млн шт | 5,00 дол за 1000 шт |

| Жевательный и нюхательный табак | 25 кг | 7,00 дол за1 кг |

| Сигареты без фильтра | 35 тыс шт | 50,00 руб за 1000 шт |

Курс дол к рублю, установленный банком на первый день отчетного периода составляет 66,0 руб. / дол США, а в день поставок – 65руб. / дол США.

Задачи