А) Члены ренты выпл-ся р раз в году, % начисл-ся один раз в конце года:

Б) Число выплат и начисл-й % в году равно р, используется ном-я годовая % ставка j:

В этом случае взаимозав-ть наращенной суммы и совр-й ее ст-ти имеет вид:

В этом случае взаимозав-ть наращенной суммы и совр-й ее ст-ти имеет вид:

Постоянные ренты пренумерандо. В этом случае каждый платеж «работает» на один период больше, чем у рент постнум-до. Тогда:

где i – % ставка.

где i – % ставка.

32. Показатели оценки эффективности инвестиционных проектов. Чистый доход Чистый дисконтированный доход. Индекс доходности.

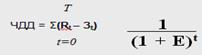

Для принятия управленческих решений по выбору того или иного инвестиционного проекта можно использовать следующие показатели, учитывающие фактор времени: чистый дисконтированный доход (ЧДД) или интегральный эффект; индекс доходности (ИД); внутренняя норма доходности (ВНД); срок окупаемости с учетом фактора времени; другие показатели, отражающие интересы участников или специфику проекта. Чистый дисконтированный доход (ЧДД) – это сумма текущих эффектов Эt за весь расчетный период Т, приведенная к начальному интервалу планирования (шагу), или превышение интегральных результатов над затратами.

|

где Rt – результаты (притоки), достигаемые на t -м шаге расчета; Зt – затраты (оттоки), осуществляемые на том же шаге; Т – горизонт планирования расчета (равный номеру шага расчета, на котором производится ликвидация объекта); Е – ставка доходности (норма дисконты); (Rt – Зt) = Эt – эффект, достигаемый на t -м шаге (аналог ЧД). К оттокам (затратам) от операционной деятельности относятся производственные издержки, налоги, а к притокам (результатам) – выручка от реализации, а также внереализационные доходы и др. Для денежного потока от финансовой деятельности к притокам относятся вложения собственного (акционерного) капитала и привлеченные средства, включая выпуск предприятием собственных долговых ценных бумаг. К оттокам – затраты на возврат и обслуживание займов и выпущенных предприятием долговых ценных бумаг. Надо отметить, что денежные потоки от финансовой деятельности определяются только на этапе оценки эффективности участия в проекте. При этом вся необходимая информация приводится в проектной документации в увязке с разработкой схемы финансирования проекта. Исходя из общих принципов учета, базирующихся на бухгалтерском подходе, а также созданных за последние годы программных продуктов, в основе которых лежит упрощенный моделирующий алгоритм оценки эффективности проектов, считается, что поступления, генерируемые в рамках одного временного периода, могут быть либо в его начале, либо в конце, т.е. они не распределены внутри периода, в течение которого происходят поступления, а расположены на одной из его границ. В первом случае поток называют потоком пренумерандо или авансовым, во втором – потоком постнумерандо. Большее распространение получил поток постнумерандо, поскольку лучшим образом подлежит учету и анализу в инвестиционных проектах. На практике часто пользуются модифицированной формулой для определения ЧДД. Для этого из состава Зt исключают капитальные вложения и обозначают их: Кt – капитальные вложения на t -м шаге; К – сумма дисконтированных капитальных вложений, т.е.:

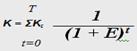

где Rt – результаты (притоки), достигаемые на t -м шаге расчета; Зt – затраты (оттоки), осуществляемые на том же шаге; Т – горизонт планирования расчета (равный номеру шага расчета, на котором производится ликвидация объекта); Е – ставка доходности (норма дисконты); (Rt – Зt) = Эt – эффект, достигаемый на t -м шаге (аналог ЧД). К оттокам (затратам) от операционной деятельности относятся производственные издержки, налоги, а к притокам (результатам) – выручка от реализации, а также внереализационные доходы и др. Для денежного потока от финансовой деятельности к притокам относятся вложения собственного (акционерного) капитала и привлеченные средства, включая выпуск предприятием собственных долговых ценных бумаг. К оттокам – затраты на возврат и обслуживание займов и выпущенных предприятием долговых ценных бумаг. Надо отметить, что денежные потоки от финансовой деятельности определяются только на этапе оценки эффективности участия в проекте. При этом вся необходимая информация приводится в проектной документации в увязке с разработкой схемы финансирования проекта. Исходя из общих принципов учета, базирующихся на бухгалтерском подходе, а также созданных за последние годы программных продуктов, в основе которых лежит упрощенный моделирующий алгоритм оценки эффективности проектов, считается, что поступления, генерируемые в рамках одного временного периода, могут быть либо в его начале, либо в конце, т.е. они не распределены внутри периода, в течение которого происходят поступления, а расположены на одной из его границ. В первом случае поток называют потоком пренумерандо или авансовым, во втором – потоком постнумерандо. Большее распространение получил поток постнумерандо, поскольку лучшим образом подлежит учету и анализу в инвестиционных проектах. На практике часто пользуются модифицированной формулой для определения ЧДД. Для этого из состава Зt исключают капитальные вложения и обозначают их: Кt – капитальные вложения на t -м шаге; К – сумма дисконтированных капитальных вложений, т.е.:  Если принять З+t – затраты на t-м шаге при условии, что в них не входят капитальные вложения, тогда формула для ЧДД записывается в виде:

Если принять З+t – затраты на t-м шаге при условии, что в них не входят капитальные вложения, тогда формула для ЧДД записывается в виде:  и выражает разницу между суммой приведенных эффектов и капитальными вложениями. Очевидно, что если ЧДД > 0, то проект следует рекомендовать к внедрению; если ЧДД < 0, проект следует отвергнуть; при ЧДД = 0 проект не прибыльный и не убыточный. Если же рассматривать несколько взаимоисключающих проектов, то выгодным с позиций доходности (по критерию финансовой эффективности) будет тот проект, у которого ЧДД больше. При этом норма дисконта или ставка доходности Е должна быть у них одинаковой. В зарубежной экономической литературе соответствующий показатель носит название Net Present Value (NPV) – чистая текущая стоимость. Индекс доходности (ИД) представляет собой отношение суммы приведенных эффектов к величине капитальных вложений. Они могут рассчитываться как для дисконтированных так и недисконтированных денежных потоков:

и выражает разницу между суммой приведенных эффектов и капитальными вложениями. Очевидно, что если ЧДД > 0, то проект следует рекомендовать к внедрению; если ЧДД < 0, проект следует отвергнуть; при ЧДД = 0 проект не прибыльный и не убыточный. Если же рассматривать несколько взаимоисключающих проектов, то выгодным с позиций доходности (по критерию финансовой эффективности) будет тот проект, у которого ЧДД больше. При этом норма дисконта или ставка доходности Е должна быть у них одинаковой. В зарубежной экономической литературе соответствующий показатель носит название Net Present Value (NPV) – чистая текущая стоимость. Индекс доходности (ИД) представляет собой отношение суммы приведенных эффектов к величине капитальных вложений. Они могут рассчитываться как для дисконтированных так и недисконтированных денежных потоков:  Как видно, индекс доходности тесно связан с ЧДД. Он строится из тех же элементов. Если ЧДД положителен, то ИД > 1 и наоборот. Если ИД > 1, проект эффективен, если ИД < 1 – неэффективен. В отличие от чистого дисконтированного дохода индекс доходности – относительный показатель, характеризующий уровень дохода на единицу затрат. Чем выше отдача каждого рубля, вложенного в данный проект, тем больше значение этого показателя. При всех равных значениях ЧДД индекс доходности дает основание выбрать проект, имеющий наибольшее его значение.

Как видно, индекс доходности тесно связан с ЧДД. Он строится из тех же элементов. Если ЧДД положителен, то ИД > 1 и наоборот. Если ИД > 1, проект эффективен, если ИД < 1 – неэффективен. В отличие от чистого дисконтированного дохода индекс доходности – относительный показатель, характеризующий уровень дохода на единицу затрат. Чем выше отдача каждого рубля, вложенного в данный проект, тем больше значение этого показателя. При всех равных значениях ЧДД индекс доходности дает основание выбрать проект, имеющий наибольшее его значение.

33. Сравнительная оценка эффективности инвестиционных проектов.

Используются показатели: ЧДД, ИДД, Срок окупаемости с учетом дисконтирования, др. показатели.

Выбор проектов не может быть осуществлен на основе одного формального критерия, а требует проведения практически неалгоритмизированных экспертных оценок. При выборе наиболее эффективного проекта необходимо решать задачи:

· Оценка реализуемости – проверка соответствия каждого из них всем имеющимся ограничениям

· Оценка абсолютной эффективности – превышение оценки совокупного результата над оценкой совокупных затрат

· Оценки сравнительно эффективности – определение большей/меньшей эффективности и возможности предпочтения одного проекта по сравнению с другим

· Выбор из множества проектов совокупности наиболее эффективных при тех или иных ограничениях.

Основным показателем, характеризующим абсолютную и сравнительную эффективность инвестиционных проектов, является значение ожидаемого ЧДД. В ряде случаев максимизация ожидаемого ЧДД оказывается эквивалентной использованию других, более простых с информационно-вычислительной точки зрения критериев:

1). Если у всех сопоставляемых альтернативных объектов одни и те же суммарные дисконтированные результаты, то максимальный ЧДД отвечает тому проекту, у которого достигает минимума величина суммарных дисконтированных затрат (максимум суммарных дисконтированных результатов). Преимущество – не требует информации о затратах или результатах.

2). Если предприятие решает задачу выбора наилучшего из альтернативных проектов, предусматривающих использование одного и того же имеющегося у предприятия имущества, то в качестве критерия может приниматься показатель, аналогичный ЧДД, но отличаться тем, что при его исчислении альтернативная стоимость имущества принимается равная 0. Однако, при оценке абсолютной эффективности альтернативная стоимость имущества должна определяться.

3). Для решения задачи выбора наиболее эффективных проектов из данной совокупности проектов при ограничении на суммарные капитальные вложения и отсутствии взаимного финансирования проектов: проекты выбираются в порядке снижения ИД первоначальных инвестиций до тех пор, пока не будет исчерпан заданный объем капитальных вложений или указанный ИД не станет меньше 1.

При оценке альтернативных проектов, имеющих разные сроки реализации, нельзя сравнивать проекты по ВНД, ИД затрат, сроку окупаемости, критерию максимума ЧДД. Выбрав краткосрочный проект по его завершению средства можно реинвестировать в другой проект, о котором (а тем более о его эффективности) ничего не известно в данный момент времени. Для решения этой проблемы используется метод эквивалентных потоков платежей, который подсчитывает ежегодные платежи, которые должны были обеспечить проект, если бы денежные потоки по нему представляли собой ренту. Когда сравниваются проекты с разными сроками реализации, то должен быть выбран проект с наиболее высокими эквивалентными пороговыми выплатами.

Принцип эквивалентности: платежи считаются эквивалентными, если их современные стоимости одинаковы.

34. Общие понятия о неопределенности и риске. Условия реализации проекта. Сценарий. Множественность сценариев реализации проекта. Проекты, разрабатываемые и оцениваемые с учетом факторов риска и неопределенности и проекты, разрабатываемые и оцениваемые применительно к детерминированной ситуации. Основные виды риска и меры по их устранению.

Для оценки эффективности используются расчетные формулы. Оценка экономической эффективности должны опираться на информацию, содержащуюся в проектных материалах. Экспертиза дает ответ на сколько точна и достоверна информация. Проектные показатели считаются точными и обоснованными, пока не установлено, что это не так.

Факторы неопределенности параметров проекта:

- неполнота и неточность информации о проекте

- ошибки в расчетах параметров проекта, обусловленные неправомерной экстраполяцией на будущее данных и зависимостей, имевших место в прошлом

- ошибки в расчетах финансово-экономических параметров проекта, обусловленные упрощениями при моделировании сложных технических или организационно-экономических систем

- производственно-технологический риск

- колебания рыночной конъюнктуры, цен, валютных курсов, тд.

- неполнота или неточность информации о финансовом положении и деловой репутации.

Неопределенность – неполнота и неточность информации об условиях реализации проекта.

Детерминированные условия – условия реализации проекта, о котором имеется полная и точная информация.

Риск – возможность возникновения условий, которые приведут к негативным последствиям для всех или отдельных участников проекта.

Условия реализации проекта – совокупность существующих характеристик самого проекта, и внешней экономической среды, влияющих на размеры осуществляющих по проекту затрат и достигаемых результатов.

Отличие проектов, разрабатываемых и оцениваемых с учетом факторов риска и неопределенности, от проектов, разрабатываемых и оцениваемых применительно к детерминированным ситуациям, состоит в том, что условия реализации проекта и отвечающие им затраты и результаты точно не известны и надо учитывать спектр их возможных значений и "степень возможности " каждого из них. В этой связи возникает необходимость:

●рассмотрения разных сценариев реализации проекта

●изменения экономического содержания самого понятия эффективности проекта в условиях неопределенности модификации обычных показателей эффективности проекта введения новых показателей устойчивости проекта

●существенного изменения содержания инвест проекта содержания прежде всего в части усложнения организационно экономического механизма его реализации.

Риск-менеджмент - система управления рисками и фин отношениями возникающими в процессе хоз деятельности предприятия.

Все существующие виды рисков в той или иной степени поддаются управлению но мероприятия по управлению рисками связаны с затратами по их реализации.

Сценарий – условия, применительно к которым выполняется оценка реализации и эффективности проекта.

Используются 2 способа учета множества возможных сценариев:

1. Проект оценивается при каком то одном спец подбираемом сценарии

2. При оценке проекта учитываются все возможные сценарии и "степень их возможности.

Все возможные сценарии можно разбить на 3 группы:

●хорошие - участие в проекте для всех участников эффективно.

●спорные - для некоторых эффективно для меньшей части участников неэффективно

●рискованные - для многих участников невыгодно

Основные виды риска:

1. Технологический риск. При инвестировании средств в основные фонды любой отрасли возникает неопределенность, вызванная самим характером технологического процесса. Эта неопределенность не обязательно должна быть связана с техническими факторами (возможность поломок, отказов оборудования и т.п.). Выбор поставщиков, подрядчиков, сырья, состав затрат – все это обусловлено характером производства, его технологией. Неопределенность этого рода приводит к возможности потерь средств на строительство и монтаж оборудования, вложенных на стадии развития объекта. Меры по устранению: жесткий отбор проектов с привлечением специалистов, своевременная поставка и анализ оперативной информации, заложение в смету резервных затрат на непредвиденные расходы, найм или использование только квалифицированного персонала, обучение, заключение долгосрочных контрактов с надежными и проверенными поставщиками, обеспечение всевозможных гарантий от поставщиков и подрядчиков, страхование технологических рисков.

2. Рыночный и операционный риск. Данный вид риска связан с условиями рынка, в которых осуществляется проект. Меры по устранению: минимизация зависимости от рынка, постоянный мониторинг ситуации на рынке, диверсификация, реклама.

3. Финансовый риск. Связан с возможностью изменений на финансовом рынке. Он имеет два источника: 1). Инфляция и цены, 2). Динамика процентных ставок и валютного курса. Меры по устранению: диверсификация, учет возможностей увеличения цен, курсов, ставок и т.д., хеджирование с помощью производственных финансовых инструментов (форвардные, фьючерсные, опционные и др. контракты).

4. Политический риск. Обусловлен возможностью изменений общественно-политического климата в стране, в которой осуществляется проект, и имеет особенное значение для транснациональных корпораций и для предприятий, заинтересованных в привлечении иностранных инвесторов. Источники этого риска можно условно разделить на три группы: а) возможность полной или частичной потери средств, инвестированных в основные фонды, б) изменения, связанные с фискальным регулированием экономики, в) ограничения, вводимые государством. Меры по устранению: влиять не можем.

5. Законодательный риск. Связан с недостатками действующего законодательства и недочетами системы реализации существующих законов. Меры по устранению: получение господдержки на высшем уровне, не вести бизнес с деловыми партнерами с плохой репутацией, соблюдение законов.

6. Экологический риск. Состоит в возможности дополнительных издержек, связанных с нарушением экологии. Проект может потребовать получения специального разрешения от организаций и учреждений, занимающихся экологическим контролем, дополнительных инвестиций в основные фонды для выполнения экологических требований к технологическому процессу, упаковке, транспортировке, захоронению вредных для здоровья отходов производства, рекультивации земель после выемки полезного ископаемого и т.п. Затраты на экологию снижают также денежные потоки от проекта в связи с дополнительными сборами (плата за пользование недрами), возможностью штрафов и неустоек. Меры по устранению: изучение экологического законодательства, выполнение и соблюдение экологического законодательства, ведение экологического мониторинга.

7. Кредитный риск. Он состоит в том, что заемщик – компания, осуществляющая проект, - будет не в состоянии погасить а) основной долг; б) причитающиеся проценты из-за отсутствия ликвидных средств на счетах к моменту погашения долга или недостаточной эффективности проекта. Меры по устранению: анализ кредитоспособности и репутации заемщика, увеличение процентов для ненадежных заемщиков, залог.

8. Риск банкротства и неплатежеспособности. От прочего риска он отличается тем, что если последствия единичного снижения доходности проекта можно исправить или частично компенсировать в последующие годы, то прекращение деятельности означает утрату всех дальнейших доходов.

35. Риск и неопределенность. Учет факторов неопределенности при проектировании. Формирование организационно-экономического механизма реализации проекта с учетом факторов неопределенности и риска.

Риск – возможность возникновения условий, которые приведут к негативным последствиям для всех или отдельных участников проекта.

Неопределенность – неполнота и неточность информации об условиях реализации проекта.

Учет факторов неопределенности при проектировании отборе и реализации проекта является многоплановым и обеспечивается:

●технически - путем изменения требований к содержанию и составу проектных материалов и путем разработки такого организационно экономического механизма кот позволял бы адаптировать проект к меняющимся условиям;

●методически - путем использования таких моделей функционирования объектов инвестиций и таких методов оценки эффективности инвестиционных проектов (методов расчета показателей ожидаемой эффективности) кот обеспечивали бы возможно более полный и адекватный учет факторов неопределенности;

●организационно - путем создания новых или подключения существующих организационных структур с целью снижения или перераспределения риска (венчурные фирмы, инновационные и страховые фонды и тд).

Организационно-экономические механизмы реализации проекта – это форма взаимодействия участников проекта.

Для обеспечения устойчивости проекта организационно-экономический механизм его реализации должен предусматривать элементы осуществляющие необходимую стабилизацию. Осн элементы:

●резервирование

●страхование

●адаптация

●ликвидационные процедуры

●учет последующей информации (экономический мониторинг).

36. Понятия об эффективности и устойчивости проекта в условиях неопределенности. Повышение устойчивости.

Под устойчивостью проекта понимают его эффективность при опред изменениях условий его реализации т.е. при реализации альтернативных сценариев.

Проект мб:

●абсолютно устойчивым

●достаточно устойчивым

●неустойчивым

Повышение устойчивости проекта мб обеспечено мерами, предусматривающими:

●изменение схемы финансирования проекта

●изменение состава участников проекта

●диверсификацию закупок и сбыта

●усложнение организационно-экономического механизма реализации проекта.

Для обеспечения устойчивости проекта организационно-экономический механизм его реализации должен предусматривать элементы осуществляющие необходимую стабилизацию. Осн элементы:

●резервирование

●страхование

●адаптация

●ликвидационные процедуры

●учет последующей информации (экономический мониторинг).

37. Упрощенная оценка устойчивости инвестиционного проекта и методы определения премии за риск. Достоинства и недостатки данных методов. Ограничения на их применение

Риск – возможность возникновения таких условий, которые приведут к негативным последствиям для всех или отдельных участников проекта.

Устойчивость проекта – его эффективность при определенных изменениях условий его реализации, т.е. при реализации альтернативных сценариев.

Виды устойчивости:

· Абсолютно устойчивый (эффективен при любых изменениях среды)

· Достаточно устойчивый (эффективен при предусмотренных изменениях)

· Неустойчивый (неэффективен при прогнозируемом изменении параметров)

Количественная оценка устойчивости и эффективности проекта возможна при использовании следующих методов (распределены по возрастанию сложности):

· Укрупненная оценка устойчивости

· Расчет границ и уровней безубыточности

· Метод вариации параметров

· Оценка ожидаемой эффективности проекта с учетом факторов неопределенности