Ежедневное планирование движений денежных средств (ДДС) является одной ключевых функций оперативного управления предприятием. Такое планирование необходимо, в первую очередь, для предотвращения возникновения отрицательного остатка денежных средств на расчетных счетах или в кассах. Ежедневное соотнесение планируемых поступлений с планируемыми расходами выражается в составлении так называемого платежного календаря.

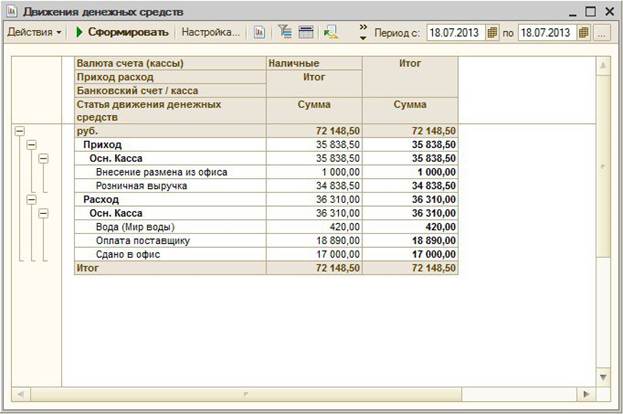

* Пункт меню: "Отчеты / Денежные средства / Движения денежных средств"

* Показывает движения денег по статьям за выбранный период.

* Отчет также можно привести в любую необходимую вам форму с помощью настроек

Вопрос №28:Косвенный метод ведения CF с примером

При косвенном методе отправной точкой расчета является величина прибыли или убытка, за анализированный период, который корректирует, прибавляя все расходы и вычитая все доходы, которые не связаны с денежными потоками.

Данный метод является элементом дополнительного контроля финансово- хозяйственной деятельности. При косвенном методе достигается взаимосвязь с Pl и происходит дополнительная проверка расчета финансового результата.

Денежные потоки для гостиниц прозрачны и практически, отсутствуют разрывы между начислением выручки, и её поступлением на расчётный счёт или в кассу.

Косвенный метод на примере гостиниц

1. Интересен путём сопоставления Pl и CF, происходит проверка правильности расчета данных отчетах и уточняются показатели дебюта и кредита.

2. Сопоставление Pl и CF даёт ответ на вопрос: откуда была израсходована операционная прибыль (EBITDA)

3. Для гостиниц, которые являются сезонными характерен разрыв поступления денег на расчетный счертили в кассу с начислением выручки.

Вопрос№ 29: Характеристика операционного потока CF.

Операционный поток:

· Операционный приток

· Операционный отток

Операционный отток делится на подвиды:

· Производственные расходы (прямые расходы доходных отделов, но они не включают в себя фонд оплаты труда)

· Рекламные и маркетинговые расходы (расходы отдела продаж без учёта фонда оплаты труда)

· Общехозяйственные расходы:

1. Расходы администрации

2. Расходы инженерной службы

3. Коммунальные расходы

4. Страхование

5. Аренда

6. Не включает в себя фонд оплаты труда

· Расходы на персонал включают:

1. Зарплата

2. НДФЛ

3. Страховые взносы

4. ДМС

· Расчеты по налогам и сборам:

Все налоги, кроме НДФЛ и страховых взносов.

Использование такого деления операционного оттока обусловлено 2 целями:

· Собственник и топ-менеджмент могут наглядно оценить структуру расходов

Возможность сопоставления данных расходов с другими объектами ИГ

Вопрос №30: Характеристика финансового потока CF.

Финансовая деятельность — это деятельность организации, в результате которой изменяется величина и состав собственного капитала организации, заемных средств (поступления от выпуска акций, облигаций, предоставления другими организациями займов, погашение заемных средств и т.п.).

Финансовый поток:

· Финансовый приток

Поступление кредитов и займов

· Финансовый отток

Погашение кредитов (банк) и займов (партнеры и т.д.), уплату процентов, курсовые разницы (возникают при работе с иностранной валютой, не влияет на EBITDA – показывается ниже) и выплату дивидендов

|