В реальной жизни финансовые отношения действуют в конкретных организационно-правовых формах, которые образуют финансовый механизм.

Финансовый механизм – совокупность конкретных организационно-правовыхформ финансовых отношений или совокупность видов, форм организации финансовыхотношений, специфических методов формирования и использования финансовых ресурсов, способы их количественных определений.

К видам организации финансовых отношений относятся конкретные виды финансовых ресурсов, например, у коммерческих организаций такими основными видамиявляются взносы учредителей в уставный (складочный) капитал (фонд), амортизационные отчисления и прибыль, поступления от эмиссии ценных бумаг, заимствования наоснове банковских кредитов; у домохозяйств – доходы, связанные с оплатой труда; доходы от собственности; доходы от предпринимательской деятельности; доходы, связанные с социальными выплатами; у органов государственной власти (местного самоуправления) – конкретные виды доходов (налоговые доходы, сформированные от поступления конкретных видов налогов: налога на прибыль организации, налога на добавленную стоимость, налога на доходы физических лиц, неналоговые доходы, сформированные от использования государственной или муниципальной собственности, таможенные пошлины и сборы, конкретные виды межбюджетных перечислений, конкретные виды источников финансирования дефицита бюджета и др.

Примером форм финансовых отношений обязательный или добровольный порядок осуществления финансовых операций. Например, уплата налогов для домохозяйстви организаций носит обязательный характер, а приобретение государственных (муниципальных) ценных бумаг (за редким исключением) – добровольный. Примером формфинансовых отношений могут быть конкретные формы предоставления бюджетныхсредств: ассигнования на выполнение функций органов государственной власти (местного самоуправления) или ассигнования, связанные с осуществлением социальных выплат, межбюджетными перечислениями и др.

Методы организации финансовых отношений – способы формирования и использования финансовых ресурсов, к ним относятся: финансирование, кредитование,налогообложение, страхование.

Финансирование предусматривает безвозмездное ибезвозвратное предоставление средств, к нему относится формирование и использование собственных финансовых ресурсов коммерческих и некоммерческих организаций,в большинстве случаев бюджетные средства предоставляются организациям, домохозяйствам, иным публично-правовым образованиям на безвозмездных и безвозвратныхначалах.

Кредитование связано с привлечением или размещением денежных средств наусловиях платности, срочности и возвратности, оно включает банковское кредитование, привлечение средств на основе долговых ценных бумаг, предоставлением или получением бюджетных кредитов.

Налогообложение предполагает аккумулирование средств для финансового обеспечения деятельности государства и муниципальных образований на основе принудительного изъятиячасти доходов организаций или домохозяйств.

Метод формирования и использованияфинансовых ресурсов, предусматривающий раскладку ущерба на основе формированияфондов денежных средств за счет страховых взносов и их использование на основестраховых выплат при наступлении заранее оговоренного непредвиденного события –страхование.

Способы количественного определения параметров финансового механизма,имеющих мерные характеристики (налоговые ставки, объем каждого вида финансовыхресурсов в фондовой и нефондовой форме, объем бюджетных ассигнований и прочиеколичественные параметры) являются наиболее мобильной частью финансового механизма. К способам количественного определения параметров финансового механизмаотносятся способы исчисления бюджетных доходов, способы определения необходимого объема финансовой помощи соответствующим бюджетам, способы начисленияамортизации и т.д.

Благодаря слаженному функционированию всей совокупности элементов финансового механизма осуществляется формирование финансовых ресурсов, их движение в процессе распределения и использования на макро- и микроуровне, дается оценкавеличины финансовых ресурсов и определение иныхколичественных параметров, связанных с их функционированием. Взаимосвязь всех элементов финансового механизмапредставлена на рис. 1.

Рисунок 1. Взаимосвязь элементов финансового механизма

К финансовому механизму относят также конкретные методы управления финансами (методы финансового планирования и прогнозирования, методы оперативногоуправления финансами, методы финансового контроля).

Одна и та же экономическая или социальная задача может быть решена на основе различного финансового механизма. Так, расширение деятельности коммерческойорганизации, предусматривающее, например, строительство новых производственныхмощностей может предусматривать или использование собственных финансовых ресурсов организации, привлечение банковского кредита, выпуск долевых или долговыхценных бумаг.

Финансовый механизм может трансформироваться, к основным факторам,такой трансформации относятся:

· системные экономические и политические преобразования;

· демографические изменения;

· влияние общемировых тенденций, в том числе процессы глобализации;

· изменение общественных представлений, в том числе о значимости того или иного блага.

Финансовый механизм является инструментом осуществления финансовой политики государства, регионов, муниципальных образований, организаций и домохозяйств. Используя различные элементы финансового механизма, экономические субъекты стремятся обеспечить реализацию целей финансовой политики, решение ее стратегических и тактических задач. При этом корректировка элементов финансового механизма происходит путем изменения соответствующих норм финансового права, в которых установлены четкие правила функционирования каждого структурного элементафинансового механизма. Таким образом, изменение финансового механизма в соответствии с ходом экономического и социального развития государства обязательно регламентируется соответствующими нормативными правовыми актами.

Эффективность используемого финансового механизма определяется взаимосвязанным, согласованным, комплексным функционированием всех его элементов. Основными условиями эффективности функционирования финансового механизма являются:

· объективная обоснованность финансового механизма, который должен быть сформирован с учетом объективных закономерностей развития экономики государства;

· соответствие условиям развития экономики и методам хозяйствования;

· связь финансового механизма с факторами производства и экономическими интересами субъектов финансовых отношений;

· взаимосвязь составных элементов финансового механизма, их взаимное регулирование, которое в конечном итоге определяет последовательность осуществления финансовых операций, состав субъектов финансовых отношений, порядок их организации на практике.

Вопрос 8. Необходимость и содержание управления финансами

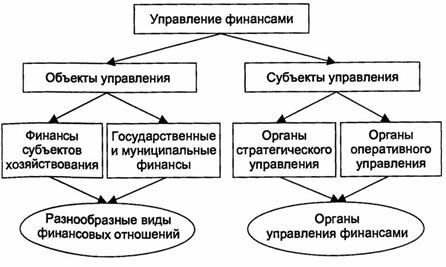

Для обеспечения непрерывного и бесперебойного воспроизводственного процесса органы государственной власти и местного самоуправления и субъекты хозяйствования применяют и различные инструменты финансового механизма для воздействия на финансовые отношения с целью сохранения стабильности финансово-хозяйственной деятельности в складывающихся условиях, т. е. управляют финансовыми потоками как на макроуровне, так и в рамках отдельной организации. При этом под управлением понимается совокупность приемов и методов целенаправленного воздействия на объект для достижения поставленной цели или определенного результата. Поскольку в финансовой сфере объектами управления являются разнообразные виды финансовых отношений, то управление финансами представляет собой процесс целенаправленного воздействия с помощью специальных приемов и методов на финансовые отношения и соответствующие им виды финансовых ресурсов для реализации функций субъектов власти и субъектов хозяйствования, целей и задач их деятельности.

В ходе управления финансами они выступают как объект управления. Рассматривая их в таком качестве, следует учитывать, что они являются объективной экономической категорией, поэтому управлять ими необходимо через познание, изучение специфических свойств и возможностей этой категории. В то же время без управления финансовыми отношениями, конкретными формами проявления категории финансов невозможно эффективно развивать экономику государства. Под субъектами управления финансами в финансовой науке традиционно понимается совокупность организационных структур, непосредственно осуществляющих управление (рис. 1).

Рис. 1. Элементы системы управления финансами

На макроуровне к таким структурам относятся органы государственной власти, органы местного самоуправления и другие участники бюджетного процесса, осуществляющие управление государственными и муниципальными финансами. В коммерческих и некоммерческих организациях управление финансами осуществляют финансовые управления, отделы или службы. Совокупность всех организационных структур, осуществляющих управление финансами,

Содержание процесса управления финансами раскрывается в следующих функциональных элементах, к которым относятся финансовое планирование и прогнозирование, оперативное управление и финансовый контроль.

В ходе финансового прогнозирования исследуется возможное состояние финансов в прогнозируемом периоде, обосновываются показатели соответствующих финансовых планов, определяются реально возможный объем мобилизации финансовых ресурсов, источники их формирования и направления использования. Система финансовых прогнозов способствует выработке финансовой концепции развития страны или субъекта хозяйствования, поскольку широко используется на макро- и микроуровнях как инструмент научного предвидения, вариантного анализа, получения дополнительной информации при выработке решений.

На основе показателей финансовых прогнозов осуществляется финансовое планирование с целью научного обоснования движения финансовых ресурсов и изменения соответствующих финансовых отношений на определенный период. Финансовое планирование способствует достижению пропорционального и сбалансированного функционирования и развития как отдельного субъекта хозяйствования, так и экономики в целом. В ходе планирования субъекты хозяйствования и органы государственной власти и местного самоуправления оценивают свое финансовое состояние, выявляют возможности увеличения объема финансовых ресурсов, направления их наиболее эффективного использования. Планирование осуществляется на основе анализа финансовой информации, содержащейся в бухгалтерской, статистической и оперативной отчетности, которая должна быть достаточно полной и достоверной.

Оперативное управление представляет собой процесс разработки комплекса мер, направленных на достижение максимального эффекта при минимуме затрат на основе анализа текущей финансовой ситуации и соответствующего перераспределения финансовых ресурсов. Необходимость такого управления обусловлена текущими изменениями условий осуществления финансово-хозяйственной деятельности субъектами хозяйствования, тенденций развития экономики государства в связи с разнообразными причинами.

В ходе оперативного управления финансами обеспечиваются стабильное развитие экономики государства и функционирование субъектов хозяйствования, решаются задачи обеспечения финансовой поддержки населения, предупреждаются и ликвидируются чрезвычайные ситуации в ходе финансово-хозяйственной деятельности и ликвидируются их последствия, осуществляется маневрирование бюджетными средствами с целью выполнения показателей бюджетов всех уровней бюджетной системы в складывающихся условиях.

Финансовый контроль представляет собой особую сферу деятельности органов государственной власти, органов местного самоуправления и финансовых служб организаций по сбору и анализу информации о действительном финансовом состоянии управляемого объекта и эффективности принятых управленческих решений. В ходе финансового контроля осуществляются сопоставление текущих и плановых финансовых показателей, проверка адресного и целевого использования финансовых ресурсов, оценивается правомерность действий финансовых работников и руководителей организаций, министерств и ведомств, непосредственно участвующих в распределении финансовых средств на соответствующем уровне управления.

Управление финансами можно также классифицировать по характеру и периоду управления, в соответствии с которыми различают стратегическое (общее) управление финансами и оперативное управление финансами.

В процессе осуществления стратегического управления финансами определяются источники и размеры финансовых ресурсов, которые должны обеспечить воспроизводство в тех пропорциях, которые были заложены в соответствии с основными направлениями финансовой политики; устанавливается оптимальное соотношение между финансовыми ресурсами органов государственной власти и местного самоуправления и субъектов хозяйствования; выявляются наиболее эффективные направления использования финансовых ресурсов и резервы их роста.

Оперативное управление финансами осуществляется министерствами, службами, агентствами, ведомствами и организациями, непосредственно участвующими в реализации финансовых планов на централизованном и децентрализованном уровнях.