Современная система налогово-бюджетных взаимоотношений органов власти и управления различных уровней в России строится на принципах бюджетного федерализма. Основной построения этих отношений является сочетание общегосударственных и региональных интересов, включая интересы местных бюджетов.

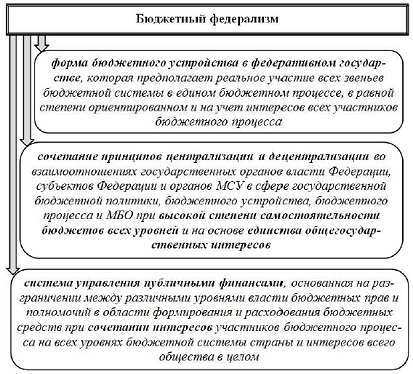

В теории финансов термин «бюджетный федерализм» часто пересекается с понятиями «межбюджетные отношения», «бюджетное регулирование», однако между ними нельзя ставить знак равенства. Понятие «бюджетный федерализм» многогранное и может рассматриваться в разных аспектах (рис. 1).

Рисунок 1 – Подходы к определению понятия «бюджетный федерализм»

Бюджетный федерализм – система отношений, которая выходит за рамки чисто бюджетных отношений и включает правовые, экономические, бюджетные, налоговые отношения между Федерацией, ее субъектами, органами местного самоуправления, направленные на поиск баланса интересов в целях достижения устойчивого территориального развития, обеспечения доступности потребления основных общественных благ населением.

Анализ построения бюджетно-налоговых систем в государствах федеративного устройства (или с достаточно высокой самостоятельностью образующих их территориальных единиц) позволяет выделить следующие универсальные положения, которые в совокупности выражают принципы бюджетного федерализма:

1) самостоятельность бюджетов разных уровней:

закрепление за каждым уровнем власти собственных доходных источников и права самостоятельно определять направления расходования бюджетных средств в рамках действующего законодательства;

недопустимость изъятия дополнительно полученных доходов в вышестоящие бюджеты;

компенсацию расходов, возникающих в результате решений, принятых вышестоящими органами государственной власти и управления, бюджетам.

2) разграничение расходных обязательств между органами государственной власти и управления различных уровней;

3) соответствие объема расходных обязательств, возложенных на каждый уровень государственной власти и управления, доходным полномочиям;

4) наличие формализованного механизма сглаживания дисбалансов в бюджетной системе посредством бюджетного выравнивания и распределения финансовой помощи для достижения определенных стандартов потребления общественных услуг на территории страны;

5) наличие специальных процедур предотвращения и разрешения конфликтов между различными уровнями органов государственной власти и управления.

Принято выделять два типа моделей бюджетного федерализма — децентрализованную (конкурентную) и кооперативную (табл. 1).

Особенностями децентрализованной модели (Канада, США, Великобритания, Япония) являются следующие:

· региональные власти получают высокую степень финансовой самостоятельности;

· финансовым обеспечением независимости и самостоятельности является право регионов (штатов и т.п.) устанавливать собственные налоги или определять порядок налогообложения;

· четкое разделение и закрепление соответствующих налогов и доходов за каждым уровнем бюджетной системы;

· центральное правительство не контролирует бюджетную деятельность региональных органов и безразлично относится к проблеме горизонтальных дисбалансов;

· система бюджетного выравнивания развита слабо. Как правило, федеральные средства предоставляются в виде целевых перечислений на финансирование конкретных программ;

· центральное правительство снимает с себя ответственность по долгам региональных правительств и не отвечает за дефицит их бюджетов. Региональные правительства самостоятельно изыскивают средства для погашения дефицита бюджета.

Таблица 1 - Модели бюджетного федерализма

Кооперативная модель бюджетного федерализма получила в настоящее время более широкое распространение в мировой практике. Она существует в большинстве европейских стран и характеризуется следующими основными чертами:

· широким участием региональных властей в перераспределении национального дохода;

· наличием собственных и регулирующих налогов и доходов для каждого уровня бюджетной системы;

· введением местных ставок к федеральным и территориальным налогам;

· повышенной ответственностью центра за состояние региональных финансов (дефицит бюджета, наличие долга);

· ограничение самостоятельности региональных властей в вопросах внешних заимствований;

· наличие развитого механизма перераспределения денежных средств между уровнями бюджетной системы через субсидии, дотации, субвенции и т.п.

Кооперативная модель, как правило, используется там, где существуют весьма значительные различия в уровнях бюджетной обеспеченности разных регионов. Поэтому большое значение приобретает вертикальное выравнивание за счет дотаций, субсидий, субвенций. Широко используется при этом деление всех доходов на собственные и регулирующие.

Российская модель бюджетного федерализма – кооперативная модель с элементами децентрализованной модели бюджетного федерализма:

· партнерские отношения между федеральным центром и субъектом федерации по бюджетным вопросам;

· федеральное законодательство имеет приоритет над законодательством субъектов РФ, т.к. оно отражает их общие интересы, прежде всего заинтересованность в обеспечении целостности и единства федеративного государства;

· частично доходы формируются за счет собственных налоговых платежей;

· недостаток средств покрывается за счет распределения федеральных и региональных налогов, имеющих совместный характер, который называется регулирующим.

Отличительной чертой российского бюджетного федерализма является наличие значительного разрыва в уровне бюджетной обеспеченности субъектов Федерации.

Основная задача бюджетного федерализма — выбрать эффективную модель бюджетных отношений для конкретных экономических и политических условий. Об эффективности любой модели бюджетного федерализма следует судить не по степени централизации или децентрализации бюджетной системы, наличию или отсутствию регулирующих налогов, долям доходов и расходов федерального правительства, объему и способам передачи финансовой помощи, а по конечному результату применения соответствующих финансовых механизмов — по их воздействию на социально-экономические параметры конкретных региональных ситуаций.

Критерием эффективности каждой конкретной модели бюджетного федерализма, в конечном счете, может выступать только качество и уровень предоставления бюджетных услуг населению.