Основу финансовых ресурсов органов государственной власти и органов местного самоуправления составляют государственные и муниципальные доходы.

Государственные и муниципальные доходы — денежные средства, зачисляемые в бюджеты органов государственной власти и органов местного самоуправления и во внебюджетные фонды на безвозмездной и безвозвратной основе.

Доходы бюджета выражают экономические отношения, возникающие у государства с предприятиями, организациями, гражданами в процессе формирования бюджетного фонда страны. Формой проявления этих экономических отношений служат различные виды платежей предприятий, организаций и населения в бюджет государства, а их материально-вещественным воплощением — денежные средства, мобилизуемые в бюджетный фонд.

В соответствии ст. 6 Бюджетного кодекса РФ под доходами бюджета понимаются поступающие в бюджет денежные средства, за исключением средств, являющихся источниками финансирования дефицита бюджета.

Доходы бюджетов формируются в соответствии с бюджетным законодательством РФ, законодательством о налогах и сборах и законодательством об иных обязательных платежах.

Доходы государства классифицируют:

Налоговые доходы – доходы от предусмотренных законодательством РФ о налогах и сборах федеральных налогов и сборов, в том числе от налогов, предусмотренных специальными налоговыми режимами, региональных и местных налогов, а также пеней и штрафов по ним. Основной источник налоговых доходов — вновь созданная стоимость и доходы, полученные в результате ее первичного распределения (прибыль, заработная плата, добавленная стоимость, рента и др.).

Неналоговые доходы — это поступления, которые генерируются общественным (государственным или муниципальным) имуществом, поступления по операциям от прямого предоставления государством различных услуг и продажи товаров, а также платежи штрафного характера. Состав неналоговых доходов определен Бюджетным кодексом РФ (ст. 41, п. 3).

Безвозмездные поступления - это поступающие в бюджет межбюджетные трансферты от бюджетов других уровней бюджетной системы РФ, а также безвозмездные, невозвратные, необязательные поступления (имеющие нерегулярный, едино- временный, добровольный), полученные от других учреждений государственного управления (отечественных и зарубежных) или международных организаций.

Разграничение доходов между уровнями бюджетной системы РФ – это закрепление соответствующих видов доходов (полностью или частично) за органами государственной власти РФ, органами государственной власти субъектов Российской Федерации и органами местного самоуправления.

Разграничение налогов (налоговых полномочий) и доходных источников между органами власти разных уровней должно базироваться на следующих принципах:

1. Сбалансированность. Налоговый потенциал какого-либо бюджетного уровня должен соответствовать объему его расходных полномочий. Собственные доходы бюджетов каждого уровня должны стать основным ресурсом для эффективной реализации закрепленных за ними расходных полномочий, включая выравнивание бюджетной обеспеченности регионов и муниципальных образований.

2. Экономическая эффективность. За каждым уровнем бюджетной системы должны закрепляться налоги и доходные источники, объект (база) которых в наибольшей степени зависит от экономической политики данного уровня власти.

3. Социальная справедливость. Налоги, имеющие перераспределительный характер и взимаемые по прогрессивным ставкам (налоги на доходы), должны закрепляться за центральным (вышестоящим) бюджетным уровнем.

4. Стабильность. Чем в большей степени налоговые поступления зависят от экономической конъюнктуры, тем выше должен быть уровень бюджетной системы, за которым закрепляется этот налоговый источник и полномочия по его регулированию. Налоги, легко поддающиеся экспорту, не должны быть источником формирования децентрализованных бюджетов.

5. Территориальная мобильность налоговой базы. Чем выше возможности для перемещения налоговой базы между регионами, тем на более высоком уровне бюджетной системы должен вводиться соответствующий налог и тем выше предпосылки для централизации данных налоговых поступлений (доходов). За децентрализованными бюджетными уровнями необходимо закреплять налоги, которые имеют немобильную базу и не приводят к искажению рыночного поведения производителей и потребителей. Налоговые полномочия органов власти субъектов и местного самоуправления не должны ограничивать перемещение капиталов, рабочей силы, товаров и услуг.

6. Равномерность размещения налоговой базы. Чем выше неравномерность (дисперсность) размещения налоговой базы, тем выше предпосылки для централизации данных налоговых поступлений (доходов). Налог, по которому налоговая база распределена неравномерно на территории государства, должен собираться центральным бюджетным уровнем.

7. Бюджетная ответственность. Ответственность за сбор налогов должна возлагаться на тот бюджетный уровень, который обеспечит минимальные затраты по их администрированию и максимальную собираемость. Сборы, представляющие собой платежи за бюджетные услуги, должны поступать в бюджет, финансирующий соответствующие услуги.

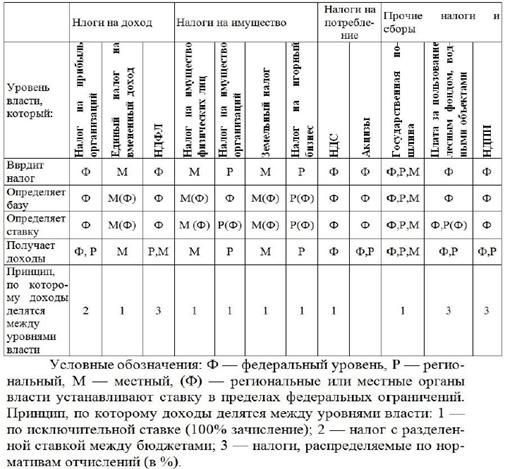

При разграничения налоговых полномочий между бюджетными уровнями используется определенный набор инструментов:

· Исключительные налоги

· Налоги с разделенными (параллельными) ставками

· Распределяемые налоги

Исключительные налоги — жесткое закрепление конкретных налогов за одним уровнем власти и разграничение полномочий по их взиманию (принцип «одни налог - один бюджет»);

Налоги с разделенными (параллельными) ставками — совместное использование одной и той же налогооблагаемой базы при параллельном закреплении налоговых полномочий за несколькими бюджетными уровнями;

Распределяемые налоги — долевое распределение налогов в бюджеты разных уровней по временным или постоянным нормативам отчислений от совместных налогов.

Бюджетным кодексом РФ доходы бюджетов четко разграничены между бюджетами разных уровней бюджетной системы на федеральные, субъектов РФ и местные. Кроме того, в рамках бюджетного регулирования осуществляется распределение доходов по звеньям бюджетной системы РФ посредством установления нормативов отчислений от налогов и иных платежей. Отчисления от регулирующих налогов занимают по объему и экономическому значению ведущее положение в доходах территориальных бюджетов.

Таблица – Разграничение основных налогов и сборов Российской Федерации между уровнями бюджетной системы