В процессе составления, утверждения и исполнения бюджетов бюджет должен быть сбалансированным по доходам и расходам.

Однако в силу действия различных факторов (экономических, политических, природных и др.) часто возникает ситуация, когда доходы бюджета (налоговые и неналоговые) не покрывают все необходимые для соответствующего уровня бюджетной системы расходы.

Превышение расходов над доходами называется дефицитом бюджета, превышение доходов над расходами – профицитом бюджета.

Принцип сбалансированности бюджета является одним из наиболее важных принципов бюджетной системы любого государства. Он заключается в том, что общий объём предусмотренных бюджетом расходов должен соответствовать суммарному объёму поступлений в бюджет. При этом под поступлениями в бюджет подразумеваются не только доходы бюджета, но и другие источники, например заимствования. Таким образом, само по себе наличие дефицита бюджета не означает несбалансированности в том случае, если достигнуто равенство между расходами и суммарной величиной бюджетных поступлений. Несбалансированный бюджет (то есть такой, где объём расходов превышает поступления) фактически нельзя назвать бюджетом, так как он заведомо нереален для исполнения.

Дефицит государственного бюджета не является однозначно негативным явлением. Его характер и роль должны оцениваться с учетом причин возникновения, направлений и целей использования мобилизуемых дополнительных финансовых ресурсов, источников и методов финансирования.

Рисунок - Причины, последствия и финансирование бюджетного дефицита

Бюджетный дефицит выполняет распределительную (перераспределительную), фондообразующую, стимулирующую и контрольную функции, проявляющиеся в специфических формах.

В функции распределения (перераспределения) роль бюджетного дефицита состоит в регулировании и направлении некоторой части ресурсов общества в распоряжение государства сверх устоявшихся и заранее установленных финансовых пропорций.

Фондообразующая функция бюджетного дефицита проявляется в формировании определенного добавочного фонда централизованных бюджетных ресурсов за счет перераспределения финансовых ресурсов других звеньев финансовой системы.

Стимулирующая функция бюджетного дефицита реализуется в заинтересованности государства, общественных и частных субъектов экономических отношений в эффективном функционировании всей бюджетно-финансовой системы и эффективном использовании источников бюджетного дефицита и мобилизуемых через этот механизм финансовых ресурсов.

Контрольная функция бюджетного дефицита отражает необходимость сбалансированности финансовых потребностей и возможностей государства, ограничения централизации и огосударствления финансовой системы, изъятия ВВП посредством налогов, установленных государством.

Бюджетный дефицит можно классифицировать по ряду критериев:

1) в зависимости от периодичности возникновения, бюд-жетный дефицит может быть:

Случайный (кассовый) бюджетный дефицит как правило обусловлен временными разрывами в поступлении и расходовании средств. Случайный дефицит в основном характерен для местных бюджетов, так как они в большей степени зависят от одного источника финансирования.

Действительный (фактический) дефицит объясняется невосполняемым отставанием роста доходов бюджета от роста расходов. Действительный дефицит закладывается в законе о бюджете в качестве предельной величины, но может оказаться выше или ниже в процессе исполнения бюджета.

2) по отношению к плану бюджетный дефицит может быть:

— плановый, то есть предусмотренным законодательным актом о бюджете;

— внеплановый, объясняющимся непредвиденным ростом расходов или резким сокращением доходов.

3) по степени учета конъюнктурных доходов выделяют:

Скрытый или латентный дефицит представляет собой разность между расходами и доходами за вычетом конъюнктурных доходов бюджета, т. е. доходов, полученных в связи с ростом цен на нефть, газ и других факторов, влияющих на показатели доходов бюджета.

4) по степени учета процентных выплат по обслуживанию государственного или муниципального долга различают:

Дефицит бюджета без учета процентных выплат по обслуживанию государственного или муниципального долга называют первичным, с учетом — вторичным.

5) в зависимости от фазы экономического цикла различают:

— циклический дефицит — спад деловой активности и сокращение налоговых поступлений.

— структурный дефицит — положительное либо отрицательное сальдо бюджета при наличии естественного уровня безработицы, при наличии естественного уровня ВВП, при ставках налога и трансфертных платежей, определенных законодательством. Иными словами, это потенциальный показатель, который мог бы быть получен, если бы при существующей системе налогообложения и деятельности законодательного органа в стране наблюдалась полная занятость всех ресурсов и производственных мощностей.

7) по способу воздействия на социально-экономические процессы различают:

Активный дефицит бюджета связан с дефицитом бюджета развития, пассивный — с бюджетом текущих расходов.

Таким образом, бюджетный дефицит выступает как сложная финансово-экономическая категория, в которой отражаются и проявляются пропорции бюджетной системы, взаимосвязи между потоками доходов государства. Категория «бюджетного дефицита» является результатом и критерием эффективности взаимодействия государства с производственной и социальной сферами, банковской системой, финансовым рынком, внешним рынком.

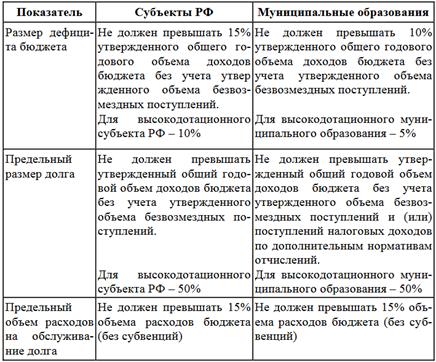

Вопросы регулирования дефицита бюджета принято рассматривать через призму так называемых фискальных правил (fiscalrules), – совокупности институциональных ограничений в сфере бюджетной политики. Они получили широкое распространение в целом ряде государств в связи с общими задачами поддержания макроэкономической и финансовой стабильности.

Фискальные правила были установлены в России с момента введения Бюджетного кодекса РФ (2000 г.), при этом они были структурированы относительно уровней бюджетной системы РФ.

Таблица

Предельные размеры дефицита бюджета, долга и расходов по его обслуживанию для субъектов РФ и муниципальных образований.

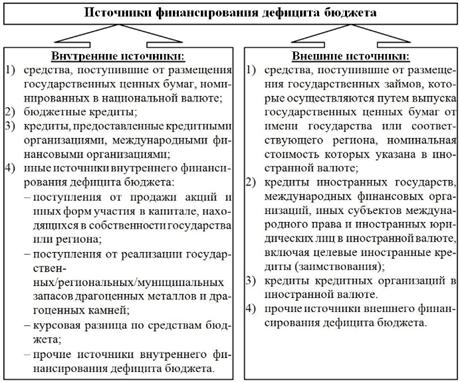

Способы финансирования дефицита бюджета предопределяютструктуру источников финансирования бюджетного дефицита, закрепленную Бюджетным кодексом РФ