Государственные социальные внебюджетные фонды являются отдельным самостоятельным звеном бюджетной системы РФ. Главной причиной образования государственных социальных внебюджетных фондов явилась необходимость выделения чрезвычайно важных для общества социальных расходов в специальную группу расходов и обеспечение их целевыми, закрепленными за этими расходами самостоятельными источниками доходов.

Государственный внебюджетный фонд — это целевой централизованный фонд денежных средств, образуемый вне федерального бюджета и бюджетов субъектов РФ и предназначенный для реализации конституционных прав граждан на пенсионное обеспечение, социальное страхование, социальное обеспечение, охрану здоровья и медицинскую помощь.

В соответствии со ст. 13 Бюджетного кодекса РФ, бюджеты государственных внебюджетных фондов РФ, как и федеральный бюджет, предназначены для исполнения расходных обязательств Российской Федерации. При этом, расходы бюджетов государственных внебюджетных фондов осуществляются исключительно на цели, определенные законодательством РФ, включая законодательство о конкретных видах обязательного социального страхования (пенсионного, социального, медицинского), в соответствии с бюджетами указанных фондов, утвержденными федеральными законами, законами субъектов РФ.

Средства бюджетов государственных внебюджетных фондов РФ являются федеральной собственностью, не входят в состав других бюджетов и изъятию не подлежат.

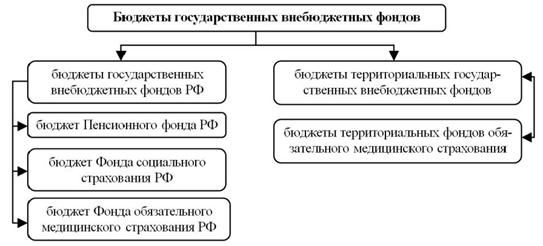

Бюджетным кодексом РФ (ст. 144) определен состав бюджетов государственных внебюджетных фондов, а также порядок их составления, представления и утверждения.

Бюджеты государственных внебюджетных фондов РФ по представлению Правительства РФ рассматриваются в трех чтениях и принимаются Государственной Думой Федерального Собрания РФ и Советом Федерации в форме федеральных законов не позднее принятия федерального закона о федеральном бюджете на очередной финансовый год и плановый период.

Проекты бюджетов территориальных государственных внебюджетных фондов представляются органами исполнительной власти субъектов РФ на рассмотрение законодательных (представительных) органов власти субъектов РФ одновременно с проектом закона субъекта РФ о бюджете на очередной финансовый год и утверждаются два этих закона одновременно.

Доходы государственных внебюджетных фондов формируются за счет законодательно установленных обязательных платежей, добровольных взносов физических и юридических лиц.

Особенностью механизма формирования расходов бюджетов государственных внебюджетных фондов является их строго целевое назначение, регламентированное законодательством РФ, включая законодательство о конкретных видах обязательного социального страхования (пенсионного, социального, медицинского).

Кассовое обслуживание исполнения бюджетов государственных внебюджетных фондов РФ и бюджетов территориальных государственных внебюджетных фондов осуществляется органами Федерального казначейства.

Счетная палата РФ, органы государственного финансового контроля, созданные законодательными (представительными) органами государственной власти субъектов РФ, проводят экспертизу проектов бюджетов соответственно государственных внебюджетных фондов РФ и территориальных государственных внебюджетных фондов.