Реальный сектор экономики является одним из центральных объектов государственного регулирования. Реальный сектор представляет собой отрасли экономики, производящие материально-вещественные блага, а также нематериальные блага стратегического или производственного назначения, в том числе сельское хозяйство и рыболовство, добывающая и обрабатывающая промышленность, строительство, производство и распределение электроэнергии, воды, газа, транспорт и связь. Реальный сектор относится к макроэкономическому блоку государственного регулирования. В зависимости от фазы экономического цикла можно выделить антикризисное, стабилизационное и стимулирующее государственное регулирование реального сектора экономики. Антикризисное государственное регулирование реального сектора представляет систему форм, методов, инструментов государственного управления, направленное на анализ и прогнозирование кризисных процессов в реальном секторе экономики, снижение отрицательных последствий кризиса для экономических субъектов реального сектора и использование накопленных данных для дальнейшего развития экономики сектора. С точки зрения системного подхода, антикризисное государственное регулирование реального сектора представляет собой систему, включающую следующие ключевые элементы: приоритеты регулирования, цели и задачи антикризисного регулирования, объекты и субъекты государственного регулирования, направления антикризисной поддержки реального сектора, методы и инструменты государственного регулирования, оценка рисков и контроль результатов проведения анктиризисного регулирования реального сектора. Содержание и характер основных элементов государственной системы антикризисного регулирования реального сектора определяют его эффективность. Рассмотрим эти элементы:

1. Приоритеты. Представляют стратегические ориентиры государственного регулирования, через призму которых происходит влияние на реальный сектор экономики и с которыми должны соотносится все действия властей в отношении регулирования реального сектора.

2. Цели и задачи. Исходя из поставленных приоритетов, определяют цели, которые планирует достичь в результате регулирования РСЭ, и задачи как способы достижения этих целей.

3. Объекты государственного регулирования. Объектами антикризисного государственного регулирования реального сектора могут быть экономические агенты, целые хозяйственные комплексы или экономические процессы, на которые воздействуют инструменты антикризисного государственного регулирования. Такие объекты можно классифицировать на три группы по следующим критериям – масштабу бизнеса, отрасли экономики, экономическим субъектам.

4. Субъектами выступают исполнительные органы государственной власти, центральные банк, системообразующие государственные банки, а также институты и фонды развития, коммерческие банки и кредитные организации

5. Направления представляют собой стратегические области антикризисного государственного регулирования, исходящие из декларированных приоритетов и намеченных целей. Укрупненными направлениями поддержки и развития реального сектора являются следующие:

· Создания финансовых стимулов предприятий

· Поддержка и развитие приоритетных предприятий и /или отраслей

o Стимулирование внутреннего спроса, в т.ч. потребительского и государственного

o Развитие малого и среднего предпринимательства

o Улучшение конкурентной среды

o Стимулирование рынка труда

o Развитие человеческого капитала

o Развитие науки и повышение инновационного капитала

В зависимости от степени воздействия на реальный сектор экономики данные направления могут быть разделены на прямые и косвенные.

1. Методы антикризисного государственного регулирования представляют собой конкретные приемы воплощения намеченных целей и направлений антикризисного регулирования. Например, снижение нагрузки на бизнес может быть осуществлено за счет снижения налоговой, тарифной, административной нагрузки и др.

2. Инструментами реализации антикризисного регулирования являются практическими способами воздействия на экономические процессы и экономические агенты РСЭ. Для осуществления анктиризисного регулирования в распоряжении государства находится целый комплекс различных инструментов регулирования экономики, относящиеся к различным видам государственных политики, а именно: бюджетной, налоговой, монетарной, инвестиционной, промышленной, таможенно-тарифной, макроэкономической, курсовой, административной. Данные инструменты можно классифицировать на прямые и косвенные по критерию воздействия на экономические агенты реального сектора.

3. Оценка рисков государственного регулирования. Такие риски можно разделить на эндогенные, исходящие от недостатков внутреннего развития экономической системы, и экзогенные – от внешних факторов.

4. Контроль исполнения мероприятий в рамках антикризисного государственного регулирования является одним из способов устранения эндогенных рисков и повышения эффективности реализуемых мер.

Исходя из характеристик ключевых элементов, можно выделить три основных этапа антикризисного государственного регулирования реального сектора: на первом этапе определение приоритетов, постановка целей, определение задач и направлений антикризисного регулирования; на втором этапе определение методов, инструментов, объектов, субъектов и выявление рисков государственного антикризисного регулирования РСЭ; на третьем этапе минимизация рисков реализации намеченных мероприятий и контроль результатов (см.рисунок 1).

Рисунок 1 - Этапы антикризисного государственного регулирования реального сектора экономики

Характер антикризисной политики определяет набор и специфику элементов антикризисного регулирования реального сектора, зависящие от особенностей экономики и условий предкризисного развития конкретно взятого государства. Особенности и различия государственного регулирования реального сектора в условиях глобального экономического кризиса рассмотрим на примере стран США, Китая, Японии, России и региона Евросоюза.

Можно выделить следующие факторы, повлиявшие на специфику антикризисного государственного регулирования реального сектора в различных странах: причины экономического кризиса в реальном секторе экономики, размер реального сектора экономики, развитие институв государственной власти, степень воздействия кризиса на реальный сектор экономики, темпы экономического роста предкризисного развития, наличие ресурсов в экономики для реализации антикризисной политики.

Причины перехода кризиса в реальный сектор экономики для каждой страны были свои. Если для США и Европы основной причиной перехода кризиса в реальный сектор стал кризис в банковском секторе и сжатие ликвидности в экономикие, то для Китая и Японии основной удар нанесли сжатие мирового спроса. В России к этим факторам прибавилось снижение цен на энергоносители, приостановившие большой приток средств в экономику, а также отток иностранного капитала.

Для сравнения и оценки эффективности антикризисного государственного регулирования реального сектора экономики выбранных стран в условиях кризиса 2008-2009гг. воспользуемся следующими критериями:

· оценка докризисного экономического развития

· оценка восстановления макроэкономических показателей реального сектора

· стоимость антикризисной программы

· содержание антикризисной программы

Докризисные условия развития реального сектора в рассматриваемых странах зависели от занимаемого места страны в международной экономике. Это обусловило приоритеты развития реального сектора, сильные и слабые стороны экономического развития и основную причину, обусловившую начала кризиса в реальном секторе страны.

США и Европейский Союз являются мировыми рынками капитала и импортерами готовой продукции. Сальдо по счету текущих операций США и ЕС на конец 2008г. было отрицательным и составляло -700 млрд дол. и -200 млрд дол. соответственно. Наращивание отрицательного сальдо торгового баланса в США усиливалась с 2000-х как результат проводимой экономической политики, в основе которой лежало всевозможное стимулирование спроса. Капитальный счет США перед кризисом был положительный (750 млрд дол.) за счет портфельных инвестиций. Перегрев финансовой системы США поддерживался большим притоком капитала из развивающихся стран (о чем свидетельствует положительный капитальный счет платежного баланса США), низкими процентными ставками ФРС США и быстрым ростом малонадежных деривативов.

В ЕС платежный баланс с 2003-2008г. балансировал около нуля – небольшое положительное сальдо по счету текущих операций (40 млрд дол. в 2007г.) компенсировалось небольшим отрицательным сальдо по финансовому счету (-35 млрд дол. в 2007г.). В 2008г. отток капитала из региона резко уменьшился, а приток увеличился, когда европейские инвесторы стали требовать исполнение обязательств, что привело к положительному сальдо капитального счета в размере порядка 210 млрд дол.

В Японии среди развитых стран наблюдались противоположные тенденции. Счет текущих операций наращивал положительное значение, достигнув порядка 180 млрд дол. в 2008г., а счет капитальных операций сложился с отрицательным сальдо порядка -200 млрд дол. в это же время. Следовательно, Япония стала экспортером продукции и капитала на мировом рынке.

Китай в кризис вступил с положительным сальдо торгового баланса в размере 440 млрд дол. Финансовый счет Китая также на по итогам 2008г. был профицитным. Положительное сальдо было обусловлено притоком прямых иностранных инвестиций. По оценкам МВФ в 2000-2005гг. приток прямых иностранных инвестиций в Китай составлял порядка 20% от всех прямых инвестиций в развивающиеся страны [15]. Такая позиция стала результатом государственной экономической политики Китая, ориентированной на стимулирование экспорта. Доход от экспорта, состоящего более чем из 50 тысяч наименований, составляет не менее 80% валютных доходов Китая. Модель развития Китай экономики строится на расширении экспорта готовой продукции и капитальных инвестициях со стороны государства и внешних инвесторов.

Россия в докризисный период наращивала положительное сальдо по счету текущих операций (более чем в 3 раза с 2000г.), обеспеченного увеличением цен на мировых сырьевых рынках, уменьшения отрицательного сальдо баланса услуг и инвестиционных доходов. Величина чистого экспорта сократилась с 13% до 1% ВВП с 2000г. за счет опережающего роста импорта над экспортом, уменьшения оттока капитала, улучшения баланса услуг и роста инвестиционных доходов. Это обусловило рост внутреннего спроса за счет увеличения доходов и потребления домашних хозяйств и роста капитальных инвестиций. Счет финансовых операций на конец 2008г. был положительным. Приток инвестиций в Россию за период 2000-2007гг. составил порядка 94,7 млрд дол. Следовательно, Россия на мировом рынке является экспортером сырья и импортером капитала - в первую очередь корпоративных иностранных кредитов.

Рассмотренные тенденции указывают на то, что экономики России и Китая как развивающихся страны на момент начала финансового кризиса были более устойчивыми, чем экономики развитых стран – в первую очередь США и ЕС. Главные преимущества положения Китая и России в докризисный период заключались в высоких темпах экономического роста, большом потенциале роста для внутреннего потребления, наличии больших валютных резервов, отсутствии большого количества «плохих» финансовых активов, подрывающих финансовую систему.

Таким образом, в докризисный период большая часть мирового дохода, обеспеченного ростом цен на сырье и дешевыми финансовыми ресурсами, перераспределялась в странах–экспортерах сырья или готовой продукции, а затем размещалась на мировых рынках капитала, в первую очередь в США и ЕС.

Позиция страны в мировом экономическом пространстве определила сильные и слабые стороны экономического развития, причины перехода кризиса в реальный сектор и приоритеты антикризисной политики поддержки реального сектора.

Таким образом, если в США и ЕС кризис в реальный сектор перешел за счет кризиса в финансовом секторе через механизм сжатия кредитования и падения внутреннего спроса, то для экономики Китая и Японии главной причиной стало снижение мирового спроса. В России же падение дохода от экспорта углеводорода и отток иностранного капитала привели к падению ликвидности в экономики и кризису в банковском секторе, который привел к сужению кредитования предприятий реального сектора. Экономическое положение страны и причины кризиса легли в основу антикризисного государственного регулирования реального сектора экономики.

Совпадение приоритетов антикризисного регулирования, нацеленных на устранение фундаментальной причины кризиса, обусловленной «слабыми сторонами» страны в международном разделении труда, с фактическими реализованными приоритетами регулирования реального сектора является одним показателей эффективности выбранного антикризисного государственного регулирования реального сектора экономики.

Следующим критерием оценки эффективности антикризисного регулирования реального сектора экономики является динамика макроэкономических показателей. Для оценки восстановления всей экономики и реального сектора можно рассмотреть динамику показателей ВВП, накопленного индекса производства, накопления основного капитала, экспорта, импорта, конечное потребление, расходы домашних хозяйств, уровень безработицы, характеризующих положение в реальном секторе и восстановление потребительского спроса в стране. Анализ динамики макроэкономических показателей позволяет сделать следующие выводы:

Наибольшей эффективностью обладало антикризисное регулирование реального сектора США, исходя из соотношения глубины спада экономических показателей и посткризисного темпа роста восстановления экономики. Рецессия в США началась раньше, чем в других странах, так как США является исходным местом начала кризиса. Снижение ВВП в 2008г. составило -3,32%, падение производства -34,02%, а уменьшение инвестиций в основной капитал 17,84% - одно из самых больших значений по рассматриваемым странам. Однако, уже в 2009г., когда в мировая экономика погружается в рецессию, в экономике США начались положительные сдвиги. В реальном секторе наблюдался рост производства на уровне 3,18% за год, а снижение ВВП составило всего -0,54%, что указывает на постепенный выход экономики из рецессии. Хотя до полного восстановления необходимо еще было восстановить объем внутреннего потребления, импорта и капитальных инвестиций, которые в 2009г. еще характеризовались отрицательными величинами. В 2010г. положительная динамика по всем показателям была восстановлена.

На втором месте по соотношению глубины спада и восстановлению экономических показателей находится Россия. Основные последствия кризиса в России пришлись на 2009г. Падение ВВП составило 3,0%, снижение индекса производства -9,3%, уменьшение инвестиций основной капитал -43% (самый большой показатель по всем рассматриваемым странам), а уменьшение чистого экспорта -24% при одновременном сокращении экспорта и импорта на 16% и 13% соответственно. Однако, уже в 2010г. все рассмотренные макроэкономические показатели вернулись на положительный тренд с почти докризисными темпами роста. В 2009г. рост ВВП составил 4,4%, рост производства 8,2%, а увеличение инвестиций в основной капитал составило 32%. Конечно, большой вклад в восстановление российской экономики внесло увеличение цен на энергоносители, что обеспечило дополнительный приток средств в экономику и расширенные возможности для реализации антикризисной программы. Однако очевидно, что ресурсы от экспорта углеводородов не сразу доходят до реального сектора, а большая их часть оседает в финансовом секторе. Следовательно, без оперативного вмешательства властей в регулирование экономических процессов в реальном секторе рецессия могла бы затянуться на более длительный срок.

Особняком в рассматриваемых процессах стоит Китай. Во-первых, потому что как таковой рецессии в Китае не было, только небольшое замедленнее темпов роста: рост индекса производства в 2008г. составил 9,93%, а увеличение основного капитала 24,7%. В 2009г. рост производства составил 8,73%, а увеличение основного капитала 18,9%. Рост ВВП в 2009г. наблюдался на уровне 9,57% даже в условиях снижения экспорта и импорта на уровне 18% и 13,7% соответственно. Во-вторых, оценку восстановления экономики Китая затрудняет нехватка статистических данных – официальные данные сильно запаздывают во времени, а те, которые есть, вызывают сомнения, в частности уже описанные показатели безработицы на уровне 3% не внушают доверию даже экспертам МВФ.

Исходя из анализа макростатистики, больше всего от кризиса пострадала экономика Японии, в особенности реальный сектор. Стимулирующая политика не принесла желаемых результатов. На медленные темпы экономического роста «японской ловушки» наложилась рецессия мирового кризиса. В результате снижение индекса производства в 2009г. составило 91%, а падение ВВП – 4,82% (самый большой спад из всех рассматриваемых стран). При этом, несмотря на принятые меры, рецессия в реальном секторе продолжилась в 2010г. – снижение накопленного индекса производства составило 52%, а падение ВВП -2,95%. Рецессия в реальном секторе продолжилась и в 2011г. Снижение индекса производства составило 70% относительно уровня 2010г. Инвестиции в основной капитал только в 2011г. показали слабую положительную динамику на уровне 0,27%, сокращаясь на протяжении 2008-2010гг.

Степень влияния кризиса на Европейский Союз сопоставима с Японией. Снижение ВВП в 2009г. составило -4,3%, снижение накопленного индекса производства -66,3% относительно уровня 2008г., сокращение инвестиций в основной капитал -20%. Реализованная политика поддержки реального сектора приостановила темпы падения производства, но не привела к росту и восстановлению докризисных показателей. Снижение накопленного индекса производства в 2010г. относительно уровня 2009г. составило -34,5%, а в 2011г. -15,44% относительно уровня 2010г. Однако такие показатели, как ВВП, инвестиции в основной капитал, конечное потребление, экспорт и импорт демонстрируют положительную динамику с 2010г., что указывает на потенциал для роста производства в реальном секторе. Относительно медленной восстановление экономики реального сектора в ЕС обусловлено сложившимся долговым кризисом и наличием менее развитых стран в составе ЕС. Решение этих проблем отвлекает большие ресурсы от реализации стратегических и тактических задач. При этом необходимо учитывать, что агрегированные показатели в отдельных странах ЕС, таких как Австрия, Германия, Франция, Великобритания экономика близка к восстановлению докризисного уровня.

Следовательно, по темпам восстановления реального сектора и экономики антикризисная поддержки реального сектора России находится на уровне США и Китая.

Исходя из критерия стоимости антикризисной программы поддержки реального сектора экономики Россия находится на уровне развитых стран.

Таблица 2. – Сравнение стоимости антикризисной поддержки реального сектора экономики

Источник: расчет автора

Примечание: показатель ВВП рассчитан как среднее значение за 2008-2009гг. – время приятия и реализации антикризисной политики

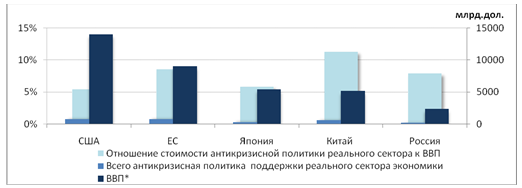

Абсолютное значение стоимости антикризисной поддержки реального сектора России меньше, чем других стран – порядка 188 млрд долл. Однако отношение стоимости антикризисной программы поддержки реального сектора к ВВП составляет порядка 8% - на уровне ЕС (9%). Для сравнения, в США этот показатель составляет порядка 5%, в Японии 6%. Лидером по данному показателю является Китай, что характерно для развивающихся стран (см. диаграмму).

Рисунок 2– Диаграмма. Соотношение стоимости антикризисной поддержки реального сектора экономики и ВВП

Однако, для оценки антикризисного государственного регулирования реального сектора экономики России в сравнении с другими странами большое значение имеет не количественная, а качественная сторона принятых мер. По этому критерию Россия уступает многим зарубежным странам.

Для сравнения качества антикризисной программы поддержки реального сектора по рассматриваемым странам используем критерии: приоритеты антикризисного государственного регулирования реального сектора экономики, направления принятых мер, использованные инструменты государственного регулирования, получатели антикризисной поддержки, стратегичность программы.

В отношении направления антикризисной поддержки реального сектора можно выделить следующие ключевые недостатки. В российской антикризисной программе присутствует явный недостаток развития и финансирование следующих ключевых направлений в сравнении с международным опытом анализируемых стран:

· инфраструктурных проектов

· строительства новых промышленных объектов

· энергетики

· инвестиций в науку и повышение инновационного потенциала

· инвестиции в человеческий капитал

В отношении развития инфраструктурных проектов Россия занимает последнее место в списке рассматриваемых стран. Если в Китае и Японии средства, выделенные на реализацию инфраструктурных проектов, составили 24,6% и 21,4% соответственно, в США 13%, в ЕС 7% от общей стоимости антикризисной программы по поддержке реального сектора, то в России 1,6%. При этом если в России единственное реально реализуемое направление развитие инфраструктуры - это транспорт, то в США, помимо развития транспортной инфраструктуры, предусмотрено развитие сельской и городской инфраструктуры, комуникационно-информационной, водоснабжения, энергетической инфраструктуры, на что было выделено 28,5 млрд долл. В ЕС особое внимание было уделено развитию интернета и информационно-коммуникационной сферы, на что было выделено порядка 25 млрд евро. Главное направление развития инфраструктуры в Китае – транспортная и промышленная инфраструктура, включая строительство новых промышленных объектов, на что в совокупности было затрачено около 144 млрд долл..

Таблица 3 – Финансирование энергетики и инфраструктурных проектов

Такой же неоправданно недофинансированной является и энергетика в российской антикризисной программе. С одной стороны, модернизация энергетической отрасли повышает эффективность использования ресурсов, а значит, производства. С другой стороны, имеется большой простор для введения и развития инноваций в отрасли. На развитие энергетики в США выделено 32,2 млрд долл., в Китае и Японии 31, 75 и 20,8 млрд долл. соответственно, а реализация проекта «умные инвестиции» обойдутся ЕС в 67,5 млрд долл.

Рисунок 3 –Стоимость инфраструктурных проектов в рамках антикризисной поддержки реального сектора

В России развитие энергетики в рамках антикризисной программы выглядит больше как намерение, чем программа действий. Предусмотрена реализация отдельных проектов в рамках работы Инвестиционного фонда РФ, однако даже финансирование этого фонда составляет около 2,85 млрд долл., что не идет ни в какое сравнение со средствами, выделенными на энергетику в рассматриваемых странах.

Другое направление, которое смотрится ущербно в сравнении с международным опытом, является финансирование науки и развитие инновационного капитала, а также инвестиции в человеческий капитал. Развитие данных направлений имеет косвенное влияние на экономику реального сектора и способно оказать положительный эффект в краткосрочном и долгосрочном периоде. Однако именно из развития этих направлений складывается будущий технический и технологический потенциал страны. В рамках российского антикризисного регулирования реального сектора на развитие этих направлений выделено не более 3 млрд долл. (2% от принятых мер). В свою очередь, в США реализация этих направлений составила 34% от стоимости всей поддержки реального сектора, в Китае 24%, в ЕС и Японии 9%. Обращает на себя внимание и социальная ориентированность зарубежных антикризисных программ. В США на развитие человеческого капитала, куда включены расходы на развитие здравоохранение, образование, повышение квалификации сотрудников, направлено 33%, в Китае 19% от стоимости антикризисной поддержки реальной экономики.

Отсюда вытекает следующий слабое место российского антикризисного регулирования – это отсутствие стретегичности реализуемых мероприятий. В анализируемых странах большая часть антикризисного пакета пошла на развитие стратегических направлений, обладающих отложенным эффектом на развитие реального сектора. При этом большая часть таких проектов имеет длительные сроки окупаемости - от 10-15 лет или вообще нерентабельны, в виду чего особенно важна государственная поддержка таких проектов. Однако развитие таких стратегических направлений как инфраструктура, энергетика или наука имеет комплексное влияние на различные отрасли экономики, деловая активность в которых может стимулироваться не на первых этапах реализации этих направлений. В России большая часть средств была выделена на поддержание банковского сектора и системообразующих предприятий, многие из которых неэффективны.

Это обуславливает и выбранные инструменты антикризисного регулирования России, примерно половина которых носит селективный характер. В сравнении с этим в США только 6% мер антикризисной промышленной политики носят селективный характер и нацелены на поддержание конкретной отрасли или предприятия. В ЕС этот показатель равен 9%, в Китае 10%, в Японии 3%. В России на данное направление приходится более 30% выделенных средств по поддержке реального сектора. Так, антикризисная программа США по поддержке реального сектора содержит много общеэкономических и институциональных мер, направленных на совершенствование экономических институтов и долгосрочное стимулирование экономического роста. Политика России в сравнение с этим имеет отраслевой ориентир и четкое разграничение по видам экономической деятельности.

Наконец, особо важное значение имеет приоритеты антикризисного государственного регулирования. Как, было описано выше, приоритеты антикризисной поддержки реального сектора обусловлены экономическим положением страны. Антикризисное государственного регулирование реального сектора будет полностью эффективным в том случае если приоритеты такого регулирования совпадают со стратегическими приоритетами развития страны, обусловленные экономическим положением страны в системах мирохозяйственных связей. Рассмотрим укрупненные направления антикризисной поддержки реального сектора по анализируемым странам.

Исходя из этого критерия эффективности можно сделать следующие выводы.

Таблица 4 – Сравнение направления антикризисного государственного регулирования реального сектора

Примечание: н/о – нет точной оценки в официальных источниках

США является одним из главных мировых импортеров готовой продукции. Основное реализованное направление антикризисной поддержки реальной экономики стало стимулирование потребительского спроса, на что было использовано 39% выделенных средств, а также расширение государственного спроса, что составило 10,2% от выделенных средств антикризисной политики реального сектора. Слабый потребительский спрос может подорвать основы американской экономики, и стимулирование спроса входило в основные приоритеты антикризисного регулирования. При этом большое значение имеет развитие человеческого потенциала, которое стало второй по величине статьей антикризисного пакета. Человеческие ресурсы являются главным капиталом постиндустриального общества и основой долгосрочного развития. Следовательно, программа США совпадает с долгосрочными приоритетами развития реальной экономики.

ЕС является мировым импортером товаров, в связи с чем также важно было поддержать потребительский спрос, что составило около 25% от совокупной поддержки реального сектора, или около 200 млрд долл. Слабым местом европейской экономики является зависимость от сырьевых энергоресурсов. Однако одним из ключевых пунктов антикризисного регулирования реального сектора экономики стало финансирование «умных инвестиций», необходимых для создания новой «зеленой» экономики, включающих развитие энергетики, инфраструктуры и инвестиций в человеческий капитал. Стоимость «умных инвестиций» составит около 85 млрд евро до 2020г. Реализация этих направлений совпадает с долгосрочными приоритетами развития реального сектора.

Китай и Япония являются мировым экспортёрами готовой продукции. Слабое звено в китайской и японской модели экономического развития является зависимость от внешнего спроса. В связи с этим встала необходимость снижение внешнего спроса компенсировать наращиванием внутреннего. Поэтому основным (по объему выделенных ресурсов) направлением поддержки реального сектора стало расширение государственного спроса, составившее 24% от выделенных средств на поддержку реального сектора в Китае и 34% в Японии, а также стимулирование рынка труда, что необходимо для восстановления и стимулирования внутреннего спроса. Последнее составило 25% и 29% от антикризисного пакета поддержки реального сектора в Китае и Японии соответственно. Следовательно, тактические меры антикризисного регулирования совпали со стратегическим направлением развития экономики.

Специализацией России на мировом рынке труда является экспорт энергоресурсов и другого минерального сырья. Отсюда слабым местом экономической модели развития является зависимость от внешнего спроса и цен на сырьевые энергоресурсы. Для преодоления этой зависимости необходима диверсификация и модернизация экономики, а также создание или дополнительное финансирование новых отраслей, которые могут стать «локомотивом роста». Однако, тактические меры в рамках антикризисного регулирования реального сектора не совпали с долгосрочными приоритетами. Основная часть антикризисного пакета была ориентирована на поддержку системообразующих предприятий и расширение доступа предприятий к финансовым ресурсам.

Следовательно, исходя из критерия количественной оценки, государственное антикризисное регулирование реального сектора в России находится на уровне с развитыми странами, а темпы восстановления макроэкономических показателей находятся на уровне США, антикризисная программа которых по разным критериям является одной из наиболее эффективных в мире. Однако, качество российской антикризисного государственного регулирования реального сектора значительно уступает не только западному уровню, но даже восточному. Это относится и к инструментам, направлениям, бенефициарам антикризисной поддержки реального сектора, которые вытекают из приоритетов принятой антикризисного регулирования. Последние сконцентрированы на решении текущих задач и устранения последствий кризиса, но не ориентированы на долгосрочное развитие реальной экономики, предполагающее обновление технологического потенциала и развитие инноваций.

13.2. Государственное антикризисное управление в Бразилии[145]

Бразилия была одной из крупных стран, которая последней почувствовала влияние мирового экономического кризиса, а также одной из первых, которая начала оправляться от него. Рецепт этого успеха заключался в комбинации следующих факторов: рациональной макроэкономической политики, жесткого управления финансовым и банковским секторами в предкризисный период, умном руководстве харизматического президента Бразилии и его своевременном обращение к антикризисным мерам.

Эти меры включали в себя увеличение государственных расходов, облегчение условий кредитования, повышение минимальной заработной платы и заработной платы государственных служащих. Однако, эти же меры привели к дефициту государственного бюджета в 2009 году.

Так как банковская система Бразилии лучше управляется, чем в большинстве других стран, зависимость государственного антикризисного регулирования этой страны от международных финансовых организаций была не очень высока. Во времена правления президента Кардосо была осуществлена всеобъемлющая реструктуризация банковской системы, которая очистила банковский сектор и установила над ним строгий государственный контроль.

Кроме того, в качестве антикризисных мер было осуществлено: сокращение налогов, увеличесние государственных расходов, уменьшение объемов обязательного резервирования в коммерческих банках, постепенное сокращение ключевой ставки Центрального Банка.[146]

В результате внутренний рынок Бразилии в кризис вырос. Это было достигнуто реализацией многочисленных социальных программ, которые превратили значительную часть населения, которая до того была исключены из экономики, в платежеспособных потребителей. Данная политика целиком и полностью лежала в русле кейнсианства, и как таковая она была в той или иной мере поддержана всеми фракциями правительства. Вместе с тем, в то время, как большинство в правительстве терпит "некоторые инфляционные расходы" и ослабление макроэкономических ограничительных правил в целях развития, меньшинство считает, что главной целью должно быть достижение стабильности. Для преодоления этого противоречия президент Бразилии Луис да Сильва успешно использовал свой личный авторитет, чтобы добиться довольно мирного сосуществования обеих фракций и обеспечить их поддержку антикризисным мерам.

13.3. Опыт государственного антикризисного управления в Индии[147]

Индийские политические деятели с запозданием осознали факт наступление глобального экономического кризиса, поэтому первоначальная реакция Индии на кризис отличалась от реакции других стран. Например, поскольку сжатие международного кредитного рынка нарастало постепенно, и в стране всегда были сильны инфляционные страхи, Резервный Банк Индии стал снижать ключевую ставку очень постепенно, а не резко. Одновременно, налоговая система реагировала на кризис еще медленнее, поскольку, во-первых, в начале кризиса среди политиков превалировало мнение, что кризис скоро закончится сам собой, и что реальный сектор экономики серьезно кризисом будет не затронут. Более того, руководители страны считали, что государственные расходы в виде Национальных Программ гарантирования сельской занятости, облегчения кредитования сельских хозяйств, сохранения оплаты государственных служащих, субсидирования закупочных цен на рис и пшеницу вполне достаточны. Тем не менее, между октябрем 2008 года и февралем 2009 года в парламент были внесены три пакета предложений, которые предусматривали сокращение косвенных налогов и некоторые другие антикризисные меры: уменьшение ставки РЕПО на 425 базисных пункта до 4,75%, сокращение уровня обязательного резервирования банков на 400 базисных пункта до 5%, вливание в экономику 5,6 трлн рупий, что составило 10,5 ВВП.[148]

Запоздалая реакций Индии на мировой экономический кризис объяснялась еще тем обстоятельством, что в это время страна столкнулась с другими серьезными проблемами, например, с террористической атакой в Мумбаи в ноябре 2008 года.

Вплоть до середины 2009 года главное заботой индийского экономического руководства была инфляция, особенно рост цен на продовольственные товары, вызванный засухой этого года.

В Индии замедление экономического роста наблюдалось еще до начала мирового экономического кризиса, и руководство этой страны начало осуществлять антициклические меры для стимулирования внутреннего роста. Поэтому расшир