КМНК применяется для решения идентифицируемой структурной модели. Суть КМНК состоит в следующем.

1) Структурная модель преобразовывается в приведенную форму.

2) Для каждого уравнения приведенной формы модели определяются численные значения коэффициентов  обычным МНК.

обычным МНК.

3) Путем алгебраических преобразований переходят от приведенной формы к уравнениям структурной формы модели, получая тем самым численные оценки структурных параметров.

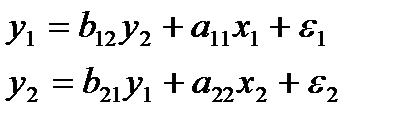

Пример. Рассмотрим применение КМНК для простейшей идентифицируемой эконометрической модели с двумя эндогенными и двумя экзогенными переменными:

Слайд 11

.

.

Пусть для построения данной модели располагаем некоторой информацией по пяти регионам из табл.1.

Слайд 12

Таблица 1

| Регион |

|

|

|

|

|

|

|

|

| -2 | -1,2 | -1,4 | -0,4 | |||||

| -1 | -0,2 | -0,4 | -2,4 | |||||

| 0,8 | 0,6 | -1,4 | ||||||

| 1,8 | -0,4 | 1,6 | ||||||

| -1,2 | 1,6 | 2,6 | ||||||

| Средние | - | 6,2 | - | 2,4 | - | 3,4 | - |

Приведенная форма модели составит

Слайд 13

,

,

где  - случайные ошибки приведенной формы модели.

- случайные ошибки приведенной формы модели.

Для каждого уравнения приведенной формы модели применяем традиционный МНК и определяем δ – коэффициенты.

Чтобы упростить процедуру расчетов, можно работать с отклонениями от средних уровней, т.е.  и

и  .

.

Тогда для первого уравнения приведенной формы модели  система нормальных уравнений составит

система нормальных уравнений составит

Слайд 14

.

.

Слайд 15

Таблица 2

Вспомогательные расчеты для МНК

|

|

|

|

|

|

|

|

|

|

|

| -2 | -1,2 | -1,4 | -0,4 | 2,8 | 1,96 | 0,56 | 0,8 | 0,16 | 1,68 | 0,48 |

| -1 | -0,2 | -0,4 | -2,4 | 0,4 | 0,16 | 0,96 | 2,4 | 5,76 | 0,08 | 0,48 |

| 0,8 | 0,6 | -1,4 | 0,36 | -0,84 | 1,96 | 0,48 | -1,12 | |||

| 1,8 | -0,4 | 1,6 | 0,4 | 0,16 | -0,64 | 1,6 | 2,56 | -0,72 | 2,88 | |

| -1,2 | 1,6 | 2,6 | 3,2 | 2,56 | 4,16 | 5,2 | 6,76 | -1,92 | -3,12 | |

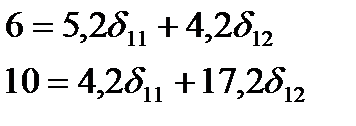

| ∑0 | 6,0 | 5,2 | 4,2 | 17,2 | -0,4 | -0,4 |

Применительно к рассматриваемому примеру, используя отклонения от средних уровней (см. табл.2), имеем

Слайд 16

.

.

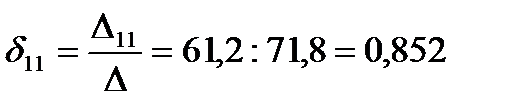

δ – коэффициенты определим с помощью метода формул Крамера:

Слайд 17

;

;

;

;  ;

;

;

;  .

.

- первое уравнение приведенной формы модели.

- первое уравнение приведенной формы модели.

Аналогично применим МНК для второго уравнения приведенной формы модели  . Система нормальных уравнений составит

. Система нормальных уравнений составит

Слайд 18

.

.

Используя отклонения от средних уровней, имеем

Слайд 19

.

.

;

;

;

;  ;

;

;

;  .

.

Отсюда второе приведенное уравнение составит  .

.

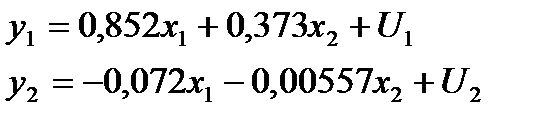

Таким образом, приведенная форма модели имеет вид:

.

.

Переходим от приведенной формы модели к структурной, т.е. к системе уравнений

Слайд 20

.

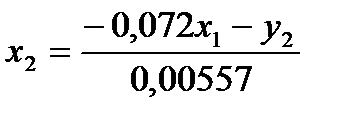

Для этой цели из первого уравнения приведенной формы модели надо исключить  , выразив его из второго уравнения приведенной формы и подставив в первое:

, выразив его из второго уравнения приведенной формы и подставив в первое:

Слайд 21

.

.

Тогда

Слайд 22

;

;

- первое уравнение структурной формы модели.

- первое уравнение структурной формы модели.

Чтобы найти второе уравнение структурной модели, обратимся вновь к приведенной форме модели. Для этой цели из второго уравнения приведенной формы модели следует исключить  , выразив его через первое уравнение и подставив во второе:

, выразив его через первое уравнение и подставив во второе:

.

.

Тогда

Слайд 23

;

;

- второе уравнение структурной формы модели.

- второе уравнение структурной формы модели.

Итак, структурная форма модели имеет вид

Слайд 24

.

.

Эту же систему можно записать, включив в нее свободный член уравнения, т.е. перейти от переменных в виде отклонений от среднего уровня к исходным переменным y и x. Свободные члены уравнений определим по формулам

Слайд 25

Тогда структурная модель имеет вид

Слайд 26

.

.