Одна из важнейших характеристик механизма установления заработной платы — это степень самостоятельности менеджмента при выработке и проведении политики оплаты труда. При решении этих вопросов подавляющее большинство менеджеров российских промышленных предприятий обладают дискреционной властью, близкой к абсолютной, и в принципе могут назначать и корректировать заработную плату по своему усмотрению, без предварительного согласования с другими участниками (см. табл. 1).

Таблица 1

Оценки степени самостоятельности менеджмента

при проведении политики заработной платы

| Группы предприятий по степени свободы при поведении политики заработной платы, % | Индекс самостоятельности, баллон (mах = 100) | ||||

| ПОЛНОСТЬЮ свободны | в основном свободны | в основном несвободны | практически несвободны | ||

| Вся выборка | 44- | 73,2 |

Группы предприятий по текущему финансовому состоянию:

| хорошее | 77,6 | ||||

| нормальное | 75,4 | ||||

| плохое | 68,8 |

Так, при установлении заработной платы свободными себя считали 84% обследованных предприятий, тогда как несвободными — лишь 16%. Интегральный индекс самостоятельности (по 100-балльной шкале) превышал 73 балла. Важно отметить, что степень автономии менеджмента при решении вопросов, связанных с оплатой труда, отчетливо коррелировала с результатами экономической деятельности: чем успешнее шли дела на предприятии, тем большей свободой действий при определении заработной платы располагали его руководители (см. табл. 1).

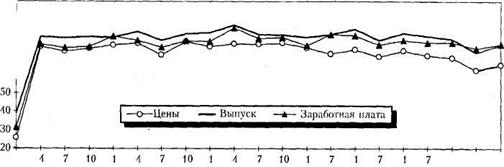

Уровень самостоятельности предприятий при установлении цен, определении объема выпуска и назначении заработной платы (баллов)

2001 2002 2003 2004 г.

Рис. 1 Уровень самостоятельности предприятий при установлении цен, определении объема выпуска и назначении заработной платы (баллов)

Таблица 2

Основные инициаторы повышения заработной платы

(% от общего числа опрошенных предприятий)

| Категории | Вся выборка | Группы предприятий по численности персонала, человек | |||

| менее 200 | 200-500 | 500-1000 | свыше 1000 | ||

| Крупнейшие собственники | |||||

| Совет директоров | |||||

| Директор предприятия | |||||

| Заместитель директора по экономике | |||||

| Служба управления персоналом | |||||

| Руководители линейных подразделении | |||||

| Профсоюзная организация | |||||

| Отдельные группы работников | |||||

| Повышение происходит в сроки, заранее установленные коллективным договором | |||||

| Местные или региональные власти | |||||

| Другое |

Чаще всего предложения о повышении ставок оплаты поступали с самых верхних этажей управленческой иерархии: от директоров предприятий, их заместителей по экономике, руководителей служб управления персоналом, а также руководителей линейных подразделений. С увеличением размеров предприятия наблюдалось определенное перетекание полномочий — с самого высокого уровня на более низкие. Но даже на предприятиях с численностью персонала свыше 1000 человек почти в половине случаев главными инициаторами пересмотра ставок оставались непосредственно сами директора.

Вместе с тем на многих предприятиях эта процедура, по-видимому, не является строго формализованной и жестко закрепленной: сигналы о необходимости повышения оплаты могут поступать с самых различных уровней, вплоть до рядовых работников. Так, почти на каждом третьем предприятии подобные импульсы исходили именно от них. На этом фоне более чем скромно выглядела активность профсоюзных организаций, которые выступали в роли инициаторов роста заработной платы лишь на 16% предприятий. (Впрочем, на крупнейших предприятиях с численностью персонала свыше 1000 человек "голос" профсоюзов был несколько слышнее "голоса" рядовых работников.) Еще поразительнее, насколько ничтожная роль в этом процессе принадлежала коллективным договорам: лишь 5% (!) опрошенных предприятий сообщили о повышении заработной платы в предусмотренные этими договорами сроки.

Отсюда можно сделать вывод о чрезвычайно высокой степени децентрализации, присущей российской модели установления заработной платы. Если переговоры между национальными организациями наемных работников и предпринимателей обозначить как "макроуровень", переговоры между их отраслевыми или региональными организациями — как "мезоуровень", а переговоры между профсоюзными организациями и менеджментом предприятий — как "микроуровень", то можно утверждать, что в российской экономике заработная плата во многих случаях формируется на еще более низком "наноуровне": в ходе неформальных переговоров с отдельными работниками или их группами. Как мы убедились, сигналы к пересмотру ставок нередко поступают именно отсюда.

Все остальные участники, как правило, вели себя крайне пассивно. Так, крупнейшие акционеры практически никогда не выступали с предложениями о повышении заработной платы, ограничиваясь санкционированием инициатив, выдвинутых другими. Еще более "безынициативно" действовало государство (в лице местных властей).

Представленные данные позволяют квалифицировать сформировавшуюся в российской экономике модель зарплатообразования как явно "менеджеристскую". Именно менеджерам принадлежит решающее слово в вопросах установления заработной платы, и никто из других участников даже отдаленно не может сравниться с ними по степени влияния, оказываемому на этот процесс.

Таблица 3

Средняя заработная плата на предприятиях с различными

показателями финансово-хозяйственной деятельности

| Группы предприятий | Заработанная плата, руб. | Группы предприятий | Заработная плата, руб. |

| По финансовому состоянию: | ::: | По укомплектованности рабочей силой: | |

| хорошее | избыточная | ||

| нормальное | нормальная | ||

| плохое | недостаточная | ||

| По рентабельности: | По динамике занятости: | ||

| прибыльные | рост | ||

| безубыточные | без изменений | ||

| убыточные | сокращение | ||

| По уровню загрузки | По уровню загрузки | ||

| мощностей: | рабочей силы: | ||

| 80 % и выше | 100% и выше | ||

| 50-80% | 60-90% | ||

| менее.50% | менее 60% |

| Продолжение таблицы 3 | |||

| Группы предприятий | Заработанная плата, руб. | Группы предприятий | Заработная плата, руб. |

| По наличию инвестиций: | По наличию задержек | ||

| инвестирующие | заработной платы: | ||

| нсинвестирующие | нет | ||

| По наличию бартерных | есть | ||

| сделок: | По производству | ||

| нет | продукции па экспорт: | ||

| есть | есть | ||

| нет |

Особая роль принадлежала при этом различным надтарифным компонентам заработков (прежде всего премиям и другим поощрительным выплатам). Следует отметить, что в российских условиях эти надтарифные компоненты традиционно составляют весьма весомую часть суммарной оплаты труда: на обследованных предприятиях их доля достигала 39% для рабочих и 34% для служащих (в том числе доля премий — 21 и 19% соответственно). Практически все предприятия выплачивали своим работникам премии, причем каждые два из трех — регулярно (ежеквартально или ежемесячно). И абсолютные размеры поощрительных выплат, и их доля в общей сумме заработков, и частота их предоставления были положительно связаны с результатами экономической деятельности. По всем этим показателям более успешные предприятия намного превосходили менее успешные (см. табл. 6).

Таблица 6

Характеристики системы компенсации

| Вся выборка | Группы предприятий по текущему финансовому предприятию | |||

| хорошее | нормальное | плохое | ||

| Структура заработков, %* постоянная (тарифная) часть надбавки и доплаты премии и другие поощрительные выплаты страховые выплаты материальная помощь и другие социальные выплаты другое (дивиденды и т. п.) | 61 (66) 14 (12) 21 (19) 1 (1) 2 (2) 1 (1) | 57 (56) 13 (13) 24 (25) 1 (1) 3 (3) 2 (2) | 61 (65) 15 (12) 21 (21) 1 (1) 2 (2) 1 (1) | 62 (70) 14 (11) 20 (16) 1 (1) 2 (2) 1 (1) |

| Распределение предприятий по регулярности выплаты премий, % не выплачиваются регулярно (ежемесячно или ежеквартально) только по итогам года нерегулярно (когда появляется возможность) |

* Первая цифра — доля в заработках рабочих, цифра в скобках – доля в заработках служащих.

Не менее выразительные результаты можно получить при "зеркальной" группировке предприятий — в зависимости от среднего уровня выплачиваемой ими заработной платы. Как видно из данных таблицы 7, предприятия с более высокой оплатой труда находились в лучшем финансовом состоянии, демонстрировали более высокие показатели загрузки производственных мощностей и рабочей силы, реже прибегали к бартерным сделкам, избегали задержек заработной платы и выплат в натуральной форме и т.д. Показательно, что на этих предприятиях постоянная (гарантированная) часть заработков составляла существенно меньшую долю суммарной заработной платы, чем на предприятиях с менее "щедрой" оплатой. Иными словами, относительные различия между этими группами в величине тарифных ставок/должностных окладов были не столь глубокими, как в величине дополнительных выплат, непосредственно "завязанных" на общие результаты их экономической деятельности. Если по постоянным компонентам оплаты труда разрыв между предприятиями с самыми высокими и самыми низкими заработками не превышал 2,5 раза, то по переменным достигал 4,3 раза.

Таблица 7

Показатели хозяйственной деятельности предприятий

с различным уровнем заработной платы (в %)

| Показатели | Средний уровень заработной платы, руб. | |||

| менее 3000 | 3000-4000 | 4000-5000 | свыше | |

| Доля финансово неблагополучных предприятий Доля рентабельных предприятий Доля инвестирующих предприятий Доля расчетов, осуществляемых через банковский счет Уровень загрузки производственных мощностей Уровень загрузки рабочей силы Доля трудоизбыточных предприятий Доля предприятий с задолженностью по заработной плате Доля натуральной оплаты в общей компенсации рабочей силы Прирост занятости Доля постоянной (тарифной) части в общей компенсации работников* | -3,6 68(71) | 40 -2,1 62 (69) | -3,3 58 (66) | + 1,6 55 (55) |

* Первая цифра — доля в заработках рабочих, цифра в скобках — доля в заработках служащих.

Необходимо подчеркнуть, что устойчивая положительная связь между показателями эффективности и уровнем заработков существует не просто "по факту", но формализована и закреплена в действующих на предприятиях схемах вознаграждения персонала. В подавляющем большинстве случаев она являлась обязательным элементом внутрифирменной организации оплаты труда[4]. Так, на 60% обследованных предприятий фонд оплаты труда формировался в прямой зависимости от объема выручки (см. табл. 8). Причем подобная форма организации оплаты труда была в большей степени характерна для относительно более успешных предприятий с лучшими экономическими показателями.

Таким образом, в российских условиях важнейшей детерминантой уровня оплаты выступают результаты экономической деятельности отдельных предприятий. Как следствие, величина заработной платы начинает колебаться вместе с доходностью компаний, где занят тот или иной конкретный работник. Это — фундаментальный факт, без учета которого едва ли можно понять, как устроен и как работает российский рынок труда, и который важен как с практической, так и с теоретической точек зрения. С практической — потому что он может дать ключ к объяснению многих особенностей поведения заработной платы в российской экономике в переходный период. С теоретической — потому что он явно не согласуется с конвенциональными представлениями.